1、个人投资策略与周度复盘初衷:

(1)投资策略为“核心(长期持有,未来五年年化至少20%以上的公司,注重基本面,提供阿尔法收益)+卫星(阶段性持有,注重估值,提供贝塔收益)”。

(2)周度复盘初衷:以周为单位客观复盘市场,建立和不断完善投资模型,提升投资胜率与预期收益率。

2、2020年12月14-18日周度复盘结论:

宜持有核心仓位,不宜持有估值已高的卫星仓位,缺乏系统性的出手机会。

3、胜率择时模型:股债比价

(1)模型原理:以货币基金和十年期国债为100%持仓基底资产,与雪球上所有组合进行收益率对比,如跑赢比例越高,证明股市处于下行阶段(市场悲观),股权资产的潜在收益率处于放大阶段,此时应考虑加仓;如跑赢比例越低,证明股市处于上行阶段(市场乐观),股权资产的潜在收益率处于减小阶段,此时应考虑减仓。

(2)货币基金模型:全仓货币基金看跑赢比例

跑赢比例为65.84%,判断处于不宜过度乐观的区域。历史极值高点为83.13%(2019年1月4日,亦为本轮行情起点附近,彼时市场处于绝对低估状态),极值低点为62%(2020年7月左右,亦为本轮股市高位附近)。

(3)十年期国债模型:全仓十年期国债看跑赢比例

跑赢比例为68.18%,判断处于不宜过度乐观的区域。历史极值高点为87.12%(2019年1月4日,亦为本轮行情起点附近,彼时市场处于绝对低估状态),极值低点为67.11%(2020年8月底左右,亦为本轮股市高位附近)。

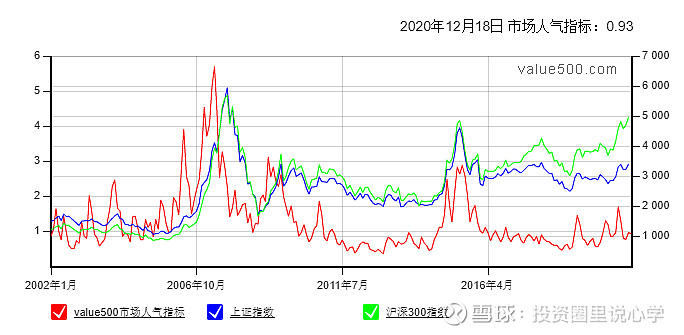

4、胜率择时模型:市场情绪

(1)模型原理:取value500提供的市场情绪指标模型,接近高位谨慎,视市场估值情况和换手率情况(尤其关注创业板日换手率是否在4-5%)考虑是否进行减持,反之则考虑加仓。

(2)value500市场人气指数:0.93(最近一轮情绪极值在1.7,低点在0.46,A股近20年的股市波动处于不断减小的过程中),市场情绪处于相对萎靡的阶段,但是估值不低,股债比价并未显示良好性价比,因此不具备长期投资的足够安全边际。

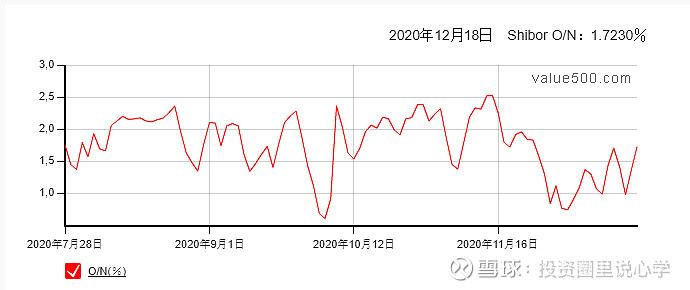

5、短期流动性模型:隔夜SHIBOR

(1)模型原理:市场流动性对于估值水平有较大影响,短期流动性水平主要关注SHIBOR(上海银行间隔夜交易利率)。

(2)SHIBOR数值:1.723%,本周有小幅回升的趋势,但是仍然称不上太高水平,证明银行间隔夜资金较为宽裕。

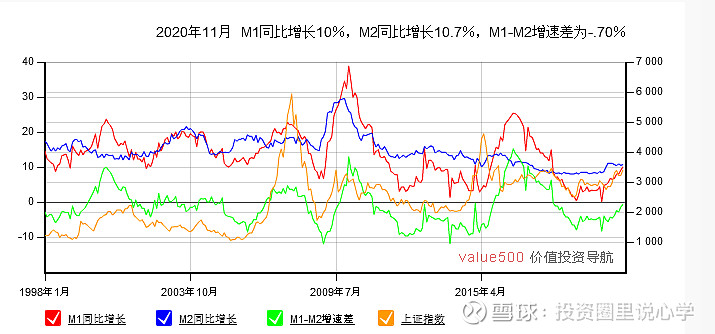

6、中期流动性模型:三月滚动社融增速与MI-M2增速差

(1)模型原理:三月滚动社融代表中期流动性环境,如果滚动社融增速出现下跌,则中期流动性可能吃紧。值得注意的是,该指标重在看连续趋势,因此短期反应不如SHIBOR。同时,关注三月滚动社融增速之外,还要关注三月滚动社融增速是否出现拐点。

货币供应与股市之间的实证关系表明,M1(M0 +活期存款)增速与M2(M1+准货币(定期存款+居民储蓄存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款)增速之差与上证指数呈现明显的正向关系。M1增速与M2增速之差,与上证指数走势的相关性最高,在两者增速之差达到高点时(2000年、2007年),上证指数到达阶段性高点。在增速之差到达低点时(1999年、2005年),指数也处于阶段低点。M1反映着经济中的现实购买力;M2不仅反映现实的购买力,还反映潜在的购买力。若M1增速较快,则消费和终端市场活跃;若M2增速较快,则投资和中间市场活跃。当M2过高而M1过低,表明投资过热、需求不旺,有危机风险;M1过高M2过低,表明需求强劲、投资不足,有涨价风险。

M1-M2可视作为经济运行指标,价值股一般与经济周期并行。社融增速主要影响估值,因此对成长股影响更大。

因此,当社融增速与M1-M2同向同幅度,则成长股与价值股共振向上或者向下,当社融增速与M1-M2不同向/不同幅度,则成长与价值出现相悖的走势。

(2)社融增速数值:11月末社会融资规模存量为283.25万亿元,同比增长13.6%,增速比10月末低0.1个百分点,年内首次出现回落。三月滚动社融增速为:(13.5%+13.7+13.6%)/3=13.6%,比起上月数据(13.3%+13.5+13.7%)/3=13.5%仍有0.1%的上升幅度,但是年内首次出现回落仍然值得关注。

(3)M1增速与M2增速之差:11月末M1-M2增速差为-0.7%,比起上月数据-1.4%有0.7%的上升幅度,值得关注的是,该指标数月来一直处于回升阶段。

7、外资方向:北向资金流向

(1)模型原理:北向资金为外资风向标,尽管这部分资金鱼龙混杂,但是其选择仍然值得参考,尤其是在市场出现顶部区域和底部区域的情况下。

(2)资金走向:本周北向资金净流入84.84亿元,其中沪股通净流入79.13亿元,深股通净流入5.71亿元。从持仓变化来看,本周,北向资金增持比例大于或等于0.8%(以增持股数占总股本比例计算)的个股有19只,其中6只个股获1%以上加仓。从个股所属行业来看,北向资金较为偏好电子、机械设备、电器设备等行业。

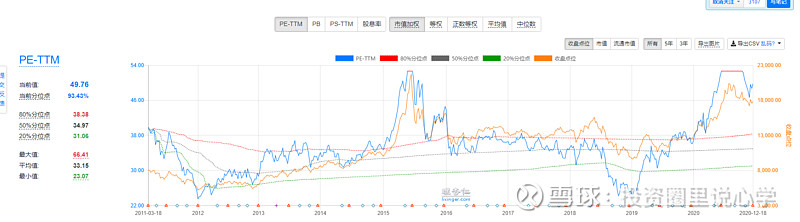

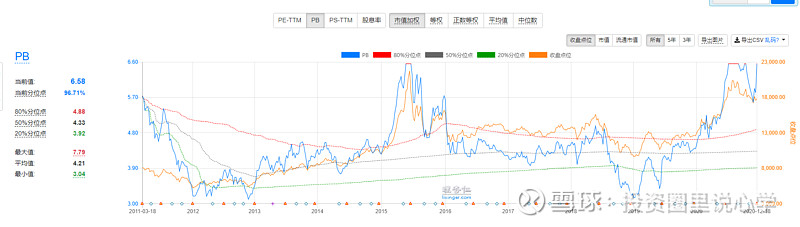

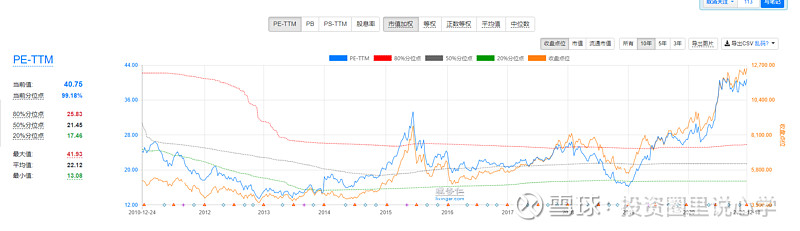

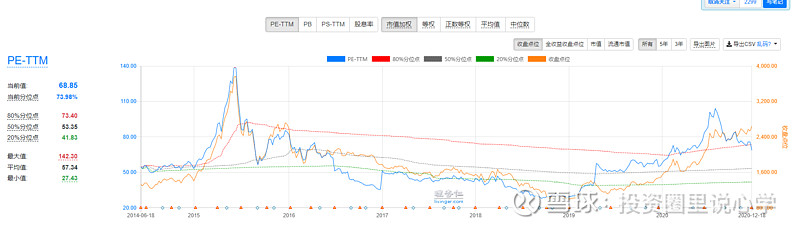

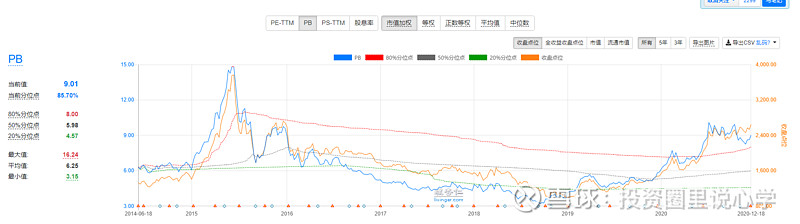

8、重点赛道估值:医药、消费和科技

(1)模型原理:医药、消费和科技是下一个二十年真正具备高增量的行业,但是行业的结构化和头部化不可避免,因此选取医药100,消费100和科技龙头指数为参考,另取创业板50指数作为辅助对比,跟踪估值变化情况。

(2)重点板块估值如下:

医药100:无论是PE还是PB本周都小有回升,其相对分位数皆在历史高位,绝对估值也不低。

消费100:无论是PE还是PB本周都持续新高,其相对分位数皆在历史高位,绝对估值也不低。

科技龙头:无论是PE还是PB本周都持续上升,板块绝对估值不低,该指数发布时间较短,因此相对值参考意义有限。

创业板50:无论PE下降,PB上涨,但其相对分位数皆在历史高位,绝对估值也不低。

9、周内要闻与市场动向

(1)重要宏观数据更新:

2020年11月份规模以上工业增加值增长7.0%:11月份,规模以上工业增加值同比实际增长7.0%(以下增加值增速均为扣除价格因素的实际增长率),增速较10月份加快0.1个百分点。从环比看,11月份,规模以上工业增加值比上月增长1.03%。1—11月份,规模以上工业增加值同比增长2.3%。

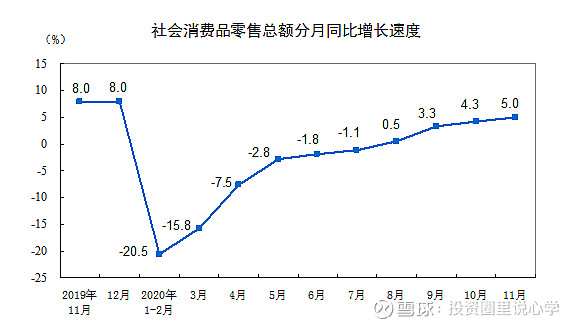

2020年11月份社会消费品零售总额增长5.0%:11月份,社会消费品零售总额39514亿元,同比增长5.0%,增速比上月加快0.7个百分点。其中,除汽车以外的消费品零售额35497亿元,增长4.2%。1—11月份,社会消费品零售总额351415亿元,同比下降4.8%。其中,除汽车以外的消费品零售额316884亿元,下降5.0%。。

(2)一周市场动向总结:

市场监管总局出手传递反垄断信号:市场监管总局首次对涉及协议控制结构企业违法实施集中作出行政处罚,依法对阿里巴巴投资收购银泰商业股权、阅文集团收购新丽传媒股权、丰巢网络收购中邮智递股权等三起未依法申报违法实施经营者集中案作出行政处罚,对阿里巴巴投资、阅文集团和丰巢网络分别处以50万元罚款。目前,市场监管总局正依法审查虎牙与斗鱼合并等案件。新华社评论称,阿里、阅文、丰巢挨罚,传递营造更公平竞争的强烈信号

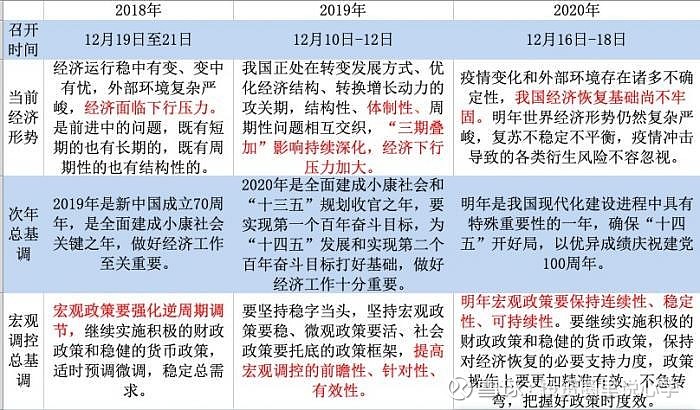

2020年中央经济工作会议在京召开: