1、总体业绩情况:总体业务恢复迅速,美国业务稍显拖累

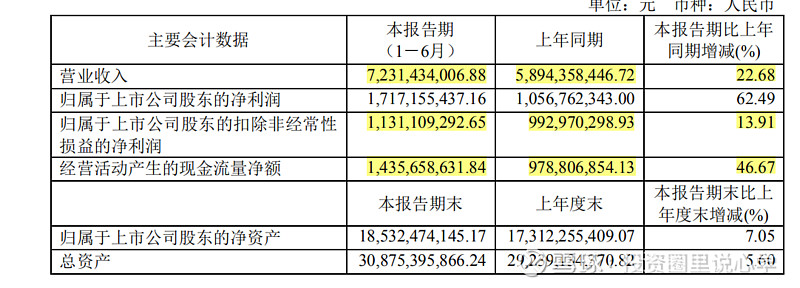

从营收角度来看,药明康德2020年中报营收72.31亿元,其中一季报营收31.88亿元,同比增长22.68%,环比增长26.81%,可以看出,公司的业务处于快速恢复的状态。

从利润角度来看,公司扣非归母净利润为11.31亿元,同比增长13.91%,其中一季报扣非归母净利润为3.76亿元(同比下降24.09%),即二季度相比一季度环比大幅上升超过300%。也就是说,从利润端来看,公司业务快速恢复的情况会更加明显。

从经营性现金流净额来看,公司2020年中报时经营性现金流净额为14.35亿元,超出扣非归母净利润,因此公司的盈利质量也显得非常不错。

公司对于业绩情况做了进一步解释,即中国区的业务(CRO+CDMO)快速恢复,美国区业务(主要是CRO)还未脱离出负面影响(具体情况大家也都清楚),即使如此,公司无论是在营收还是利润上都实现了较为强劲的增长。

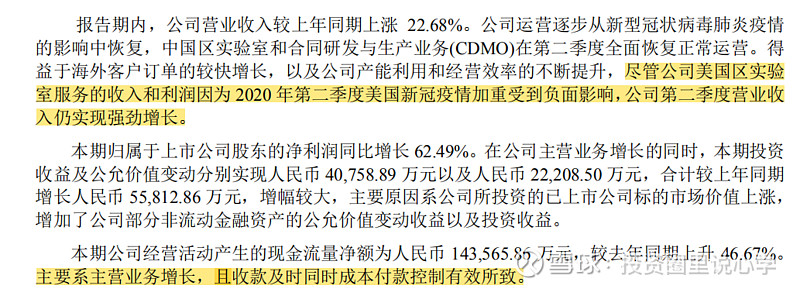

在这多说一句,有些朋友喜欢看归母净利润,但这在药明康德这个标的上是不合适的,如下图所示,药明康德光一大堆以公允价值衡量的金融资产和负债对净利润的影响就达到5.27亿之多,投资收益更是超过4.07亿,主要原因是药明康德投了许多医药健康相关的公司,其中有不少公司已经实现上市。而今年上半年恰恰是医药健康的超级牛市(估值甚至已经超过2015年),明年说不定就会是一地鸡毛。这反过来会造成公司归母净利润大幅波动,所以还是要多看归母扣非净利润才好,这跟看腾讯控股时更加关注Non-GAAP净利润是一个道理。

2、公司业务情况:重视大分子、客户高留存、中国业务稳健、股权激励较多

公司主营业务可以分为中国区实验室服务、合同生产研发/合同生产服务(CDMO/CMO)、 美国区实验室服务、临床研究及其他 CRO 服务,服务范围覆盖从概念产生到商业化生产的整个流程。公司通过全球 29 个营运基地和分支机构,为来自全球 30多个国家的超过 4,000 家客户(活跃客户)提供服务。公司的核心文化是从“跟随项目发展”到“跟随药物分子发展”, 值得一提的是,整个药明集团都是这个文化,例如我听过的药明生物所有公开会议,都在不停地强调“FOLLOW THE MOLECUE”。

从业务方面来看,有以下几个点值得一提:

(1)加速推动化药大分子业务

公司旗下合全药业(对标凯莱英)的多肽、寡核苷酸等高活性原料药车间已经投产,之前分析过凯莱英(凯莱英2020年中报跟踪:保持优秀,快速恢复),凯莱英也是在这一块继续加速布局,所以这个方向应该是一个高确定性的方向。

此外,公司提到了在美国的CAR-T细胞治疗布局,这是一个非常重要的布局,有望成为公司未来新的业务爆发点,虽然现在美国那边疫情不甚乐观,但是我对这块业务充满信心。

(2)客户高留存、业务强粘性

2020年公司中报中提到:

“2020 年 1-6 月,公司新增客户近 600 家,合计为来自 全球 30 多个国家的超过 4,000 家客户提供服务,覆盖所有全球前 20 大制药企业(数据来源:Frost & Sullivan 报告)。报告期内,全球前 20 大制药企业占公司整体收入比重约 31.9%。公司客户粘性强,2015 至 2020 年 6 月 30 日,公司前十大客户保留率 100%。报告期内,公司来自于原有客户的收入占比为 94.5%,来自于新增客户的收入占比为 5.5%”。

对比2019年中报,如下:

“全球前 20 大制药企业,2016-2018 年占公司总收入比重,分别为 40.36%、36.02%和 33.16%。2019 年 1 至 6 月,全球前 20 大制药企业占公司收入比重为 26.96%,较上年同期下降 7.16 个百分点。”

一方面,从上述数据可知,公司2019年同期来自前20大药企的收入为58.94*26.96%=15.89亿元,2020年为72.31*31.9%=23.06亿元。简单一算即可知晓,公司对前20大药企的业务合作深度还在不断增加,同比增速为45.1%,远远超过公司整体的业务增速(22%)。

另一方面,公司服务超过4000名客户,且原有客户贡献营收占比为94.5%,单从这个数据,也能看出公司对于已有客户的业务粘性十分之强。

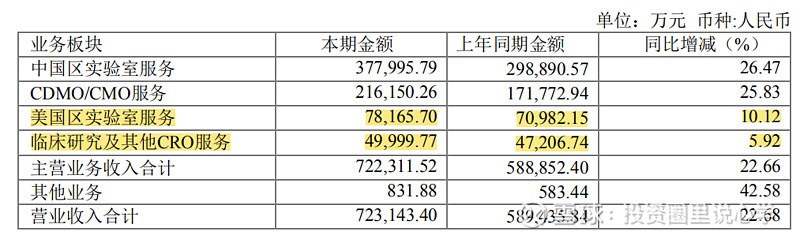

(3)各业务板块营收拆分

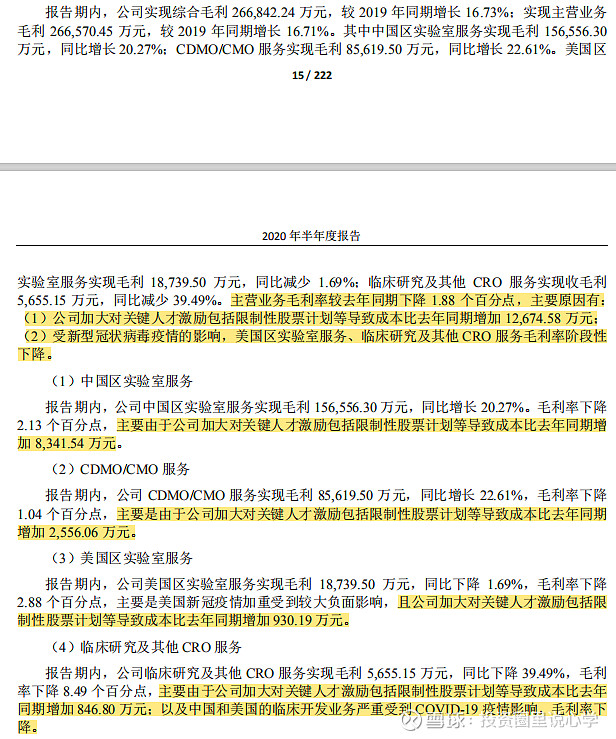

从上图可以看出,中国区实验室服务、CDMO/CMO服务的营收增速超出平均水平,而美国区实验室服务和临床研究服务营收增速落后于营收平均增速。

分开来看:

——中国区实验室服务

2020年中报:在报告期内助力客户完成 13 个研究性新药的IND 申报工作,并获得9个项目的临床试验批件(CTA)。截止 2020 年 6 月 30 日,公司已累计助力客户完成 98个项目的 IND 申报工作,并获得 66 个项目的临床试验批件。截至 2020 年 6 月 30 日,有1 个项目处于 III 期临床试验;8 个项目处于 II 期临床试验;54 个项目处于I 期临床试验。

2019年中报:报告期内助力客户完成 10 个研究性新药的 IND 申报工作,并获得 11 个项目的临床试验批件(CTA)。截止 2019 年 6 月 30 日,公司已累计为国内药企完成 65 个项目的 IND 申报工作,并获得 45 个项目的临床试验批件。

对比情况:IND增加3个,CTA减少2个,IND累计完成数增加33个,CTA获得数累计增加55个。从项目数量上来看,其实比较一般,但是营收上的表现也比较不错,盲猜是项目服务的单价上涨了。

—— CDMO/CMO 服务

2020年中报:项目所涉新药物分子超过1,100 个,其中临床 III 期阶段 42 个、已获批上市的 26 个。在服务国内客户方面,公司目前有 26 个 MAH 项目正在进行中,包括 4 个商业化生产项目。

2019年中报:2019 年上半年公司 CDMO/CMO 服务项目所涉新药物分子超过800 个,其中临床 III 期阶段 40 个、已获批上市的 16 个。在服务国内客户方面,公司目前有 11 个 MAH 项目正在进行中。

对比情况:新药分子数增加约200个,三期临床增加2个,已获批上市数增加10个,MAH项目增加15个,商业化生产项目增加4个,不得不说这个业务表现很亮眼,结合凯莱英等同行的情况,目前CDMO行业确实是在景气周期之内。

——美国区实验室服务

2020年中报:截至 2020 年 6 月 30 日,公司为 31 个临床阶段细胞和基因治疗 项目提供 CDMO 服务,包括 22 个 I 期临床试验项目和 9 个 II/III 期临床试验项目。2020 年 7 月, 公司新签约一个后期临床试验阶段的异体细胞疗法生产项目,这个项目目前处于 FDA 优先审评阶 段。随着越来越多的项目推进到临床后期,预计公司美国细胞和基因治疗生产车间的产能利用率 也会在 2021 年逐渐提高。

2019年中报:细胞和基因治疗产品CDMO服务是公司正在积极培育的新型业务,随着产能逐步释放、客户持续增加以及服务项目由临床早期向后期不断推进,公司收入实现加速增长。截至2019年6月30日,公司为30个临床阶段细胞和基因治疗项目提供CDMO服务,包括21个I期临床试验项目和9个II/III期临床试验项目。

对比情况:临床试验项目总个数增加1个,其中一期临床项目数量增加1个,二三期临床项目未增加。单从这单薄的项目增加数就可以获知,美国区实验室服务在上半年真正是陷入了业务停滞。

——临床研究及其他CRO服务

2020年中报:报告期内,公司临床研究及其他 CRO 服务实现收入 49,999.77 万元,同比增长 5.92%,公司 在中国和美国的临床开发业务的执行和新订单的签订严重受到 COVID-19 疫情影响,收入增长阶 段性放缓。并购 Pharmapace 以来,公司数据统计与分析业务延续了较好的发展势头,中、美两 地数据统计与分析业务均保持高速增长。报告期内,公司继续推进全球范围内的网点布局以及临 床中心建设。截至报告期末,公司 CDS 团队(临床试验服务)拥有超过 830 人的专业临床试验服 务团队;公司 SMO 团队拥有超过 2,800位临床协调员,分布在全国超过 135 个城市的 900 余家医 院提供临床中心管理服务。

2019年中报:报告期内,公司临床研究及其他 CRO 服务实现收入人民币 47,206.74 万元,同比增长 104.22%,得益于国内新药临床试验市场的快速发展,以及并购带来的 8,447.59 万元并表收入。剔除并购因素,公司临床研究及其他 CRO 服务收入同比增长 67.68%。报告期内,公司继续推进全球范围内的网点布局以及临床中心建设。

对比情况:营收增速几乎是断崖式下滑,但是从同行业竞争对手泰格医药的情况来看,并不奇怪,因为疫情当中整个CXO板块受影响最大的必然是临床业务。

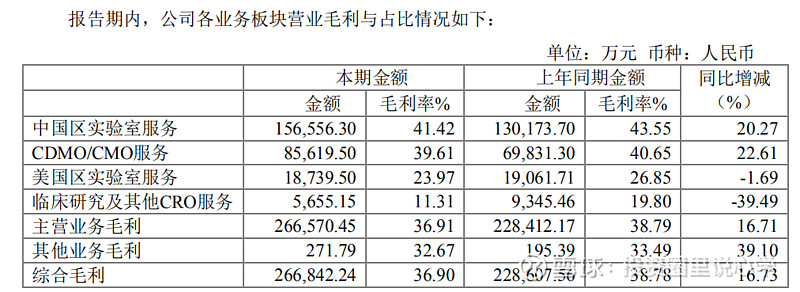

(4)各业务板块毛利拆分

从上图可知,药明康德2020H1的毛利率同比是下降的,但是相比2020Q1的毛利率34.3%环比是上升的,同比下降的主要原因,公司做了说明如下:一方面是因为疫情影响,另一方面是因为股权激励成本。环比上升的主要原因,则是复工复产,毕竟对于人力密集的CRO业务来说,即使员工歇业在家,该发的工资也得按时发。

3、公司财务情况:四费增速较高,现金流良好,持续关注应收和存货项目

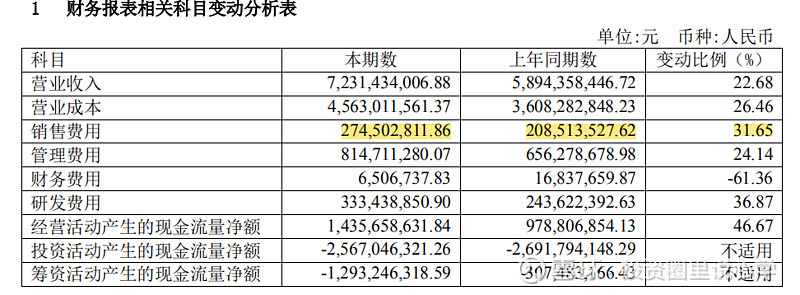

(1)利润表相关变动

药明康德在中报中很贴心的给出了财务报表相关科目变动情况,从下表可以看出,公司的营业成本增速是超过营收增速的,这也导致了毛利率的降低,主要原因如前所述。而公司的三费除了财务费用之外,增速均大于营收增速,尤其是销售费用增速达到了30%以上的水平。研发费用的增速是最快的,达到了36%,这项投入我不反对,毕竟这说明公司在研发方面实打实投入了很多资源。不过,上述三项费用的增速超过营收增速,也是本期扣非归母净利润增速低于营收增速的根本原因。

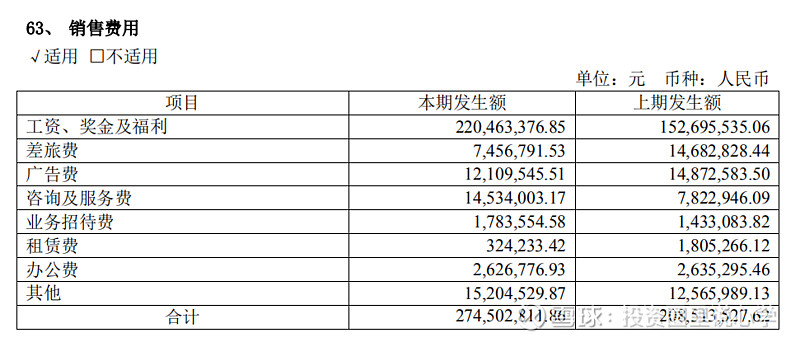

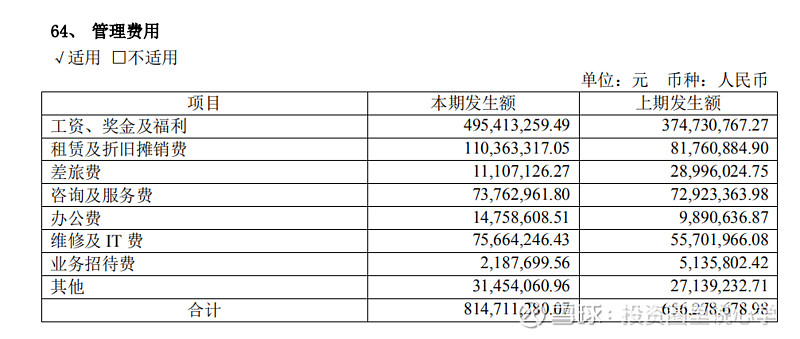

对于销售费用和管理费用增加的原因,公司说明如下:

扒开财务具体数据,销售费用总体同比增加0.66亿元,其中光是工资奖金及福利增加0.68亿元,管理费用总体同比增加1.58亿元,其中工资奖金及福利增加1.21亿元,只从这一项数据看,公司的解释所言非虚。

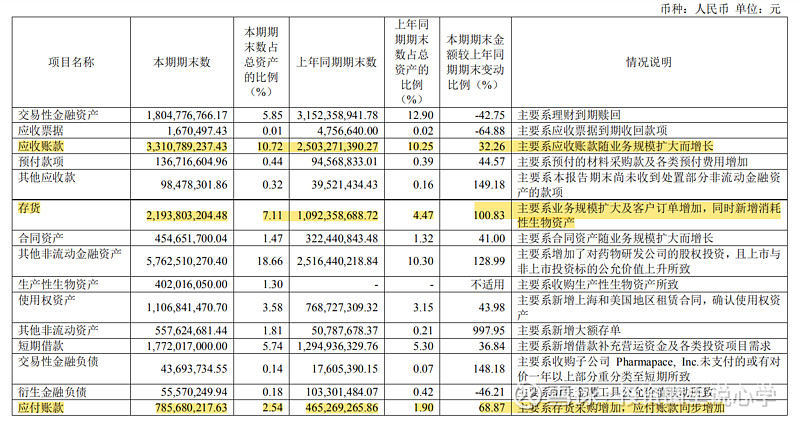

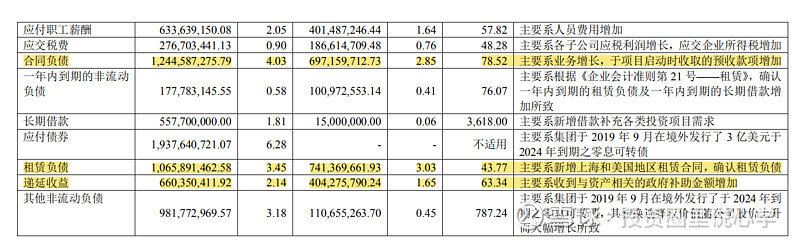

(2)资产负债表相关变动

资产负债表方面,我一般只看大额变动,对于药明康德这样的百亿级企业,如果财务单项规模不到5%,其实关注的必要性不大,此外,药明康德的对外投资(以及各种金融资产负债)较多,作为小股东很难弄清楚是否合适,这点上从以往的历史来看,也只能选择无条件信(hu)任(lue),这也是一直推荐大家多看扣非归母净利润的重要原因。按照这个标准,我们可以看到:

-应收账款和存货的增速高于营收增速,尤其是存货增速达到了100%以上。

-使用权资产和租赁负债也达到了40%+的增速,不过主要是因为新增租赁,公司的业务在扩大,人装不下了。

-应付账款增速为68%,公司给出的原因是和存货采购同步增加。

-合同负债增速为78.52%,其实就是预收款,这是好事,属于还没结算的销售收入。

-递延收益增速为63.34%,主要是政府补贴。

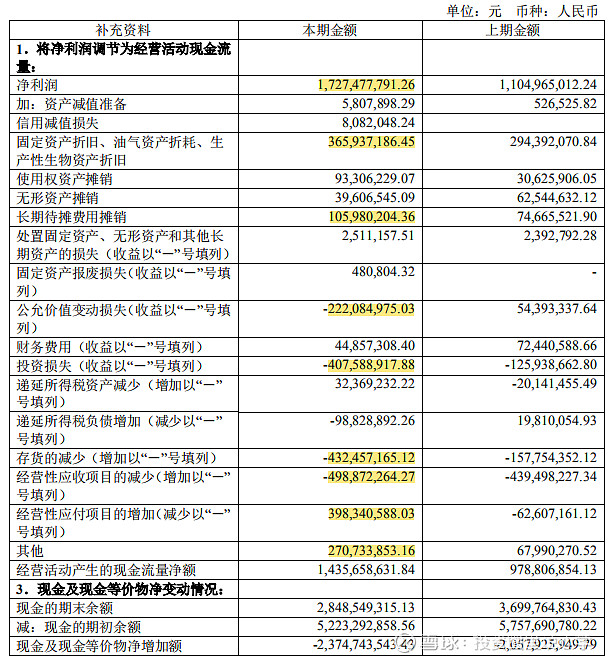

所以,扒拉了一圈之后,真正需要关注的还是应收、存货、应付等经营项目,说实话,仅仅是半年的财务数据很难说明有什么大问题存在,我更加关注的还是公司的经营性现金流健康情况。从下图可以看出,给药明康德本期经营性现金流情况加分的主要是折旧摊销和应付,减分的主要是投资收益等公允价值变动,存货和应收,但是大帐算下来,公司目前的经营性现金流应该说还算是稳健,但是到年底也得继续关注,公司的存货是否都已卖出去,应收是否已经收回来。

4、总体评价:关注经营,关注风险,关注估值

(1)对于2020年半年度药明康德的情况,笔者总体认为公司的经营还是稳健的。首先,CXO行业目前还是在景气周期,未来3-5年的增长如没有特殊事件搅乱,应该可以保证,其次,公司是CXO行业难以绕过去的标的,因此虽然其各项业务增速低于康龙化成、凯莱英等竞争对手,但是主要是因为业务体量在这里,且从成长确定性上来讲会更高。

(2)风险方面,主要还是中美贸易摩擦的风险,在凯莱英的分析报告中我也提过,一旦中美贸易全面脱钩,如果有些不利政策出台,或是特殊事件发生(如战争),对于整个CXO打击都会是巨大的,按照我一个朋友的话来讲,就是CXO是和平时期的顶级赛道,但是如果有逆全球化的趋势,其确定性会有较大折扣。

(3)估值方面,目前A股医药整体亢奋,虽然回调了一些,但远未到合理水平,所以整个板块还是有系统性的回调风险,但是对于CXO板块,整体的短期业绩还是较为突出的,起码不会出现业绩立即证伪的情况。因此如果有出现大幅回调,导致板块回归合理,个人认为倒不失是一个加仓的好机会。