本节核心摘录

1、债务危机案例:智利1978-1995年通胀型去杠杆。

2、泡沫期完结时的债务规模:GDP的145%。

3、萧条期标志性事件:拉美债务危机。

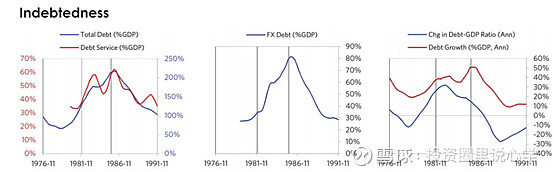

4、萧条期数据:那时的智利经历了外资流出(流出规模相但于GDP的40%)所导致的金融收紧(政策制定者将短期利率提升了31%),汇率也出现显著下跌(真实汇率下跌了50%),具有自强化效应的GDP下跌(幅度为14%),股价下跌(幅度为74%)。同时,货币的弱势助长了极高的、且持续不断升高的通胀,在萧条期时(通胀率)最高达到了31%,这在所有案例当中算是平均水平。

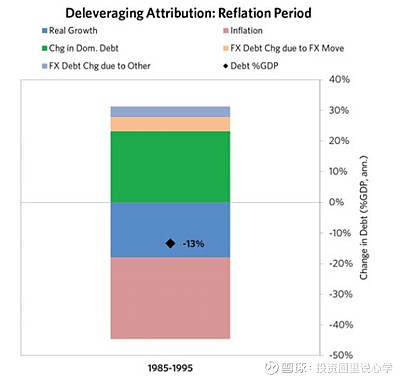

5、再通胀时期的成果:智利在处理金融机构问题和坏账问题上非常激进,如果有9样政策工具可用,他们已经拿出了5样。特别是智利直接向市场提供流动性以购买问题资产,并实施了结构性的改革以增加就业市场的弹性,世界货币基金组织也出手帮了智利一把。正如下图所示,在调整期时智利债务占到GDP的规模下跌了129%(年化13%),债务/收入比率的下降主要是由于名义收入的上升,同时智利较低的汇率(在漂亮去杠杆过程中真实汇率最多曾下跌32%)为之后智利货币重新崛起打下了基础。(之后智利经济)花了5年之久才将GDP带回了危机之前的水平,以美元计价的GDP则只花了9年。

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:48个债务危机案例—智利1978-1995年通胀型去杠杆

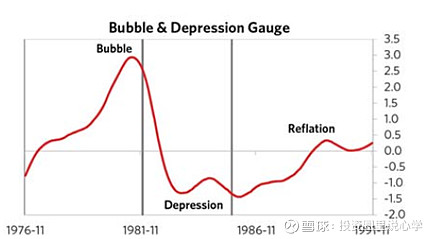

就像下图中所展示的一样,智利在1978年到1995年之间经历了一场典型的通货膨胀型去杠杆周期。

泡沫期

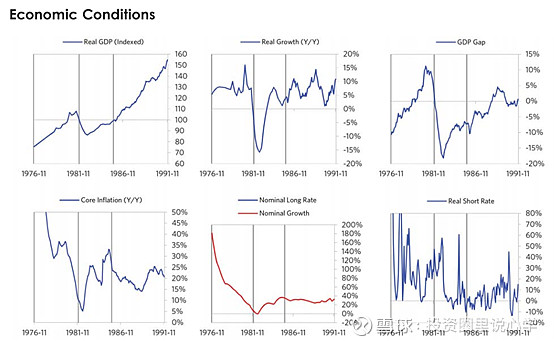

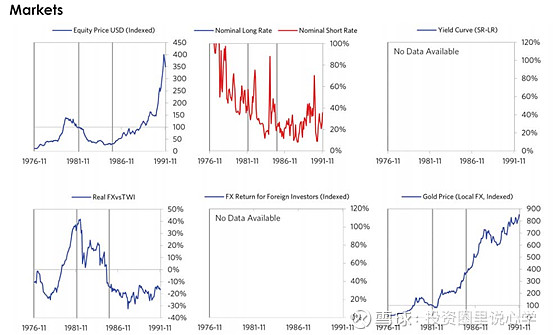

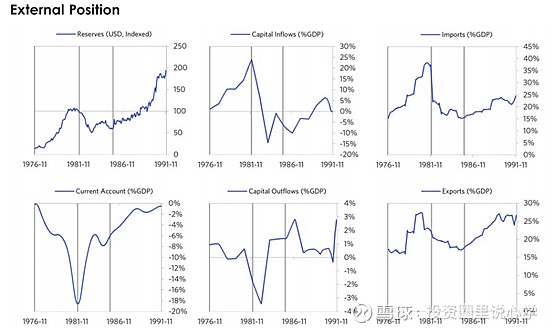

在1978年到1981年之间,智利经历了一场主要由不可持续的强势资本流入、升高的债务、强劲的经济增长和强劲的资产回报所带来的、具有自强化特征的泡沫时期。在泡沫期,智利的债务总量上升了86%。到泡沫期完结的时候,智利的债务总量达到了此次危机之前的最高峰——约等于GDP的145%。在这一案例中,相当高比例的债务以外币计价(规模相当于GDP的32%),这使得智利留下了巨大的外资风险敞口。在泡沫期时,(智利)的投资性资金流入规模较低,但仍显正面很强劲,约相当于GDP的14%,这使得智利经常账户赤字当中相当于GDP 11%的部分得到了补充。得益于上升的债务和资本流入,智利的经济增长比较不错(大约7%左右),经济活动景气度也较高(GDP差额最高达到11%)。此外,(这一时期的)智利资产回报率也很好(在泡沫期股市实现了36%的年化平均收益),这(反过来)促进了借贷行为,经济从而获得进一步刺激。货币竞争力成了大问题,因为智利货币的真实汇率在这段时间内上升最高超过36%。把上述内容放在一起来看,经济泡沫所带来的压力、智利对于外资的依赖以及相关国家的孱弱态势共同造就了一个不稳定的经济环境。

萧条期

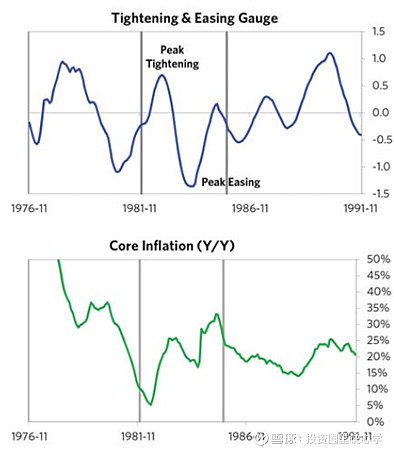

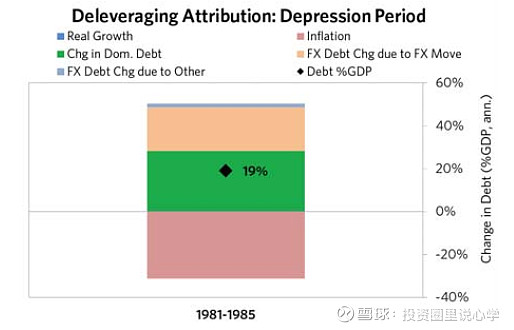

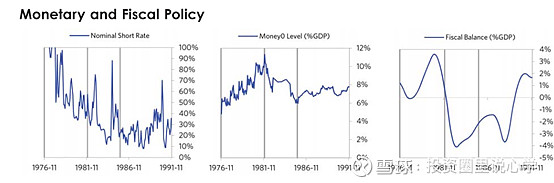

最终(泡沫期积累的)趋势终于形成反转,并产生了具有自强化效应的萧条和收支账户危机螺旋。这一时期自1981年持续至1985年,高水平的债务使得智利经济十分脆弱,难以招架重大打击(的发生)——这次重大打击(最后)以拉美债务危机的形式得以呈现。那时的智利经历了外资流出(流出规模相但于GDP的40%)所导致的金融收紧(政策制定者将短期利率提升了31%),汇率也出现显著下跌(真实汇率下跌了50%),具有自强化效应的GDP下跌(幅度为14%),股价下跌(幅度为74%)。同时,货币的弱势助长了极高的、且持续不断升高的通胀,在萧条期时(通胀率)最高达到了31%,这在所有案例当中算是平均水平。(智利)走到如此这般田地也确实是有道理的,因为智利所面临的一系列“风险因子”更容易将其推入螺旋形的大型通货膨胀当中(最大的风险因子是智利长期以来在利率调节上较差的控制力),智利的金融机构也面临着巨大的压力。此外,智利央行花费了很多外汇储备以捍卫本币(外汇储备下降了53%),但是最终还是放弃了。就像下图中所展示的一样,尽管智利需要一次去杠杆的过程,其债务占到GDP的比重(仍然)增加了73%(以年化增长率计为19%),一方面是因为本币下跌(这将增加外债负担),另一方面是因为政府借了更多的钱以化解危机(财政赤字最高达到了4%)。

下图中的测量计由一系列数据纲要汇总而成,需要注意的是这只是粗略的测量。

再通胀时期

一个决定收支/货币账户危机顺利出清的决定性因素是政策制定者如何应对逆向的资本流出:他们是否允许金融环境出现紧缩以(缓解)资金流出(这个过程很痛苦,但是却是解决危机不可缺少的手段),或者是大量印钱以补上流出资本的空缺(这会造成通胀)。在这个案例当中,在经历了一段相对较长的丑陋去杠杆过程后,智利的政策制定者废除了货币锚制度,而且还允许足够的金融紧缩以降低在进口方面的花费(经常账户的赤字在之后得到了11%的改善),这也使得持有智利货币更加具备吸引力。智利在处理金融机构问题和坏账问题上非常激进,如果有9样政策工具可用,他们已经拿出了5样。特别是智利直接向市场提供流动性以购买问题资产,并实施了结构性的改革以增加就业市场的弹性,世界货币基金组织也出手帮了智利一把。正如下图所示,在调整期时智利债务占到GDP的规模下跌了129%(年化13%),债务/收入比率的下降主要是由于名义收入的上升,同时智利较低的汇率(在漂亮去杠杆过程中真实汇率最多曾下跌32%)为之后智利货币重新崛起打下了基础。(之后智利经济)花了5年之久才将GDP带回了危机之前的水平,以美元计价的GDP则只花了9年。

附图集合:智利1978-1995年去杠杆

未完待续

-----------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-----------------------------------------------------------------------------------------------------------------------