本节核心摘录

1、债务危机案例:爱尔兰2005-2017年通缩型去杠杆。

2、泡沫期完结时的债务规模:GDP的271%。

3、萧条期标志性事件:欧债危机。

4、萧条时期数据:那时的爱尔兰遭受了具有自强化效应的GDP下跌(幅度为9%),股价下跌(幅度为73%),房价下跌(幅度为53%),失业率上升了9%,爱尔兰的金融机构也面临巨大压力。

5、再通胀时期刺激政策:从货币政策来看, M0增量相当于GDP的14%,利率最终也降到了几乎为0的水平,经济刺激时期的真实汇率水平平均在-19%左右。在这个周期当中,爱尔兰在管理金融机构和处理坏账方面表现的非常激进——如果政策工具包中有9样工具,其中7样都拿出来应付局面了,特别是爱尔兰还实施了银行国有化,并且直供流动性用于购买问题资产,在这一过程中爱尔兰还积极推行结构化改革以增强就业市场弹性,并获得了世界货币基金组织的援助。

6、再通胀时期的成果:正如下图所展示的一样,在这一阶段(爱尔兰的)失业率下降了8%,债务占到GDP的比重也下降了116%(以年化计算为25%)。漂亮去杠杆的过程中,(爱尔兰)债务收入比的下降主要归因于真实收入的上升和既有债务的偿还。(之后爱尔兰经济)花了6年之久才将GDP带回了危机之前的水平,但是以美元计价的爱尔兰股市直到现在也没有重回高点。

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:48个债务危机案例—爱尔兰2005-2017年通缩型去杠杆

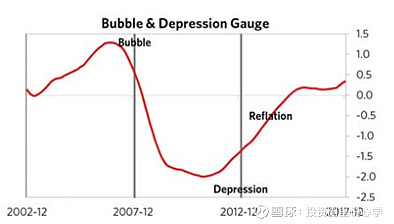

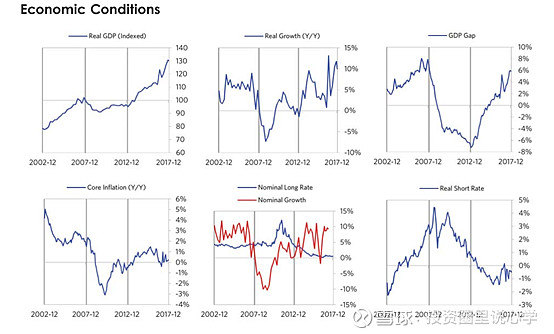

就像下图中所展示的一样,爱尔兰在2005年到2017年之间经历了一场典型的通缩型去杠杆周期。

泡沫期

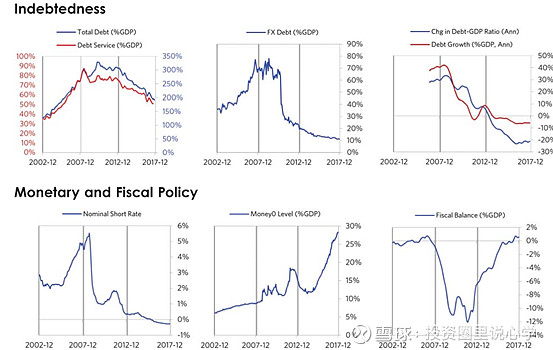

在2005年到2008年之间,爱尔兰经历了一场主要由升高的债务、强劲的房地产收益和经济增长所带来的、具有自强化特征的泡沫时期。到泡沫期完结的时候,其债务规模已经增长了相当于GDP 94%的规模,达到了此次危机之前的最高峰——约等于GDP的271%。在这一案例中,债务多以欧元计价,欧元是爱尔兰的本土货币,但是爱尔兰对欧元不具有控制权,而且其大部分债权也都由外国人持有,使得爱尔兰存有外资撤离的风险暴露。在泡沫期时,(爱尔兰)的投资性资金流入规模较大,约相当于GDP的95%,这也使得其经常账户赤字规模5%的部分得到了补充。得益于上升的债务和资本流入,爱尔兰的经济增长十分强劲(大约5%左右),经济活动景气度也较高(GDP差额最高达到8%)。此外,(这一时期的)爱尔兰资产回报率也较好(在泡沫期股市实现了5%的年化平均收益),这(反过来)促进了借贷行为,经济从而获得进一步刺激。在泡沫期时,政策制定者开始了货币政策的温和收紧(短期利率上升了220个基点),其货币的竞争力成为了一个问题,因为爱尔兰的真实汇率上涨了17%。把上述内容放在一起来看,经济泡沫所带来的压力、爱尔兰对于外资融资的依赖、爱尔兰收紧的货币和信贷政策以及相关国家的孱弱态势共同造就了一个不稳定的经济环境。

萧条期

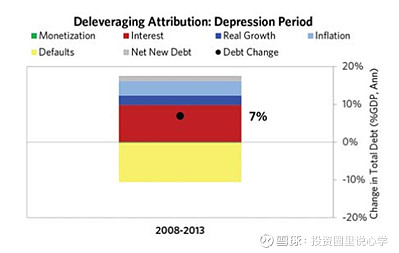

最终(泡沫期积累的)趋势终于形成反转,并产生了具有自强化效应的萧条螺旋,即(我们所说的)“丑陋去杠杆”。这一时期自2008年持续至2013年,在危机前的最高峰,爱尔兰应偿债务达到了GDP的77%,高水平的债务使得爱尔兰经济十分脆弱,难以招架重大打击(的发生)——这次重大打击(最后)以欧债危机的形式得以呈现。那时的爱尔兰遭受了具有自强化效应的GDP下跌(幅度为9%),股价下跌(幅度为73%),房价下跌(幅度为53%),失业率上升了9%,爱尔兰的金融机构也面临巨大压力。就像下图中所展示的一样,尽管爱尔兰需要一次去杠杆的过程,其债务占到GDP的比重(仍然)增加了35%(以年化增长率计为7%),主要是由新借债务以图偿还旧息所导致,其次是由通缩导所致,这一效应在一定程度上被违约所抵消。

下图中的测量计由一系列数据纲要汇总而成,需要注意的是这只是粗略的测量。

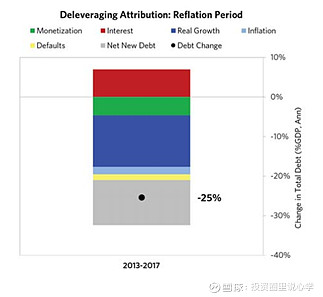

再通胀时期

在经历了一次比平均时间长的萧条时期后,欧洲央行于2013年开始(将政策)转向提供足够的经济刺激,以把丑陋去杠杆转化为漂亮去杠杆,(并将经济周期)拉回再通胀时期。从货币政策来看, M0增量相当于GDP的14%,利率最终也降到了几乎为0的水平,经济刺激时期的真实汇率水平平均在-19%左右。在这个周期当中,爱尔兰在管理金融机构和处理坏账方面表现的非常激进——如果政策工具包中有9样工具,其中7样都拿出来应付局面了,特别是爱尔兰还实施了银行国有化,并且直供流动性用于购买问题资产,在这一过程中爱尔兰还积极推行结构化改革以增强就业市场弹性,并获得了世界货币基金组织的援助。上述的刺激政策成功的将经济名义增长率带回了名义利率之上的水平(在这段时期经济的名义增长率平均在6%左右,同时本土远期利率下降到了0%的水平)。正如下图所展示的一样,在这一阶段(爱尔兰的)失业率下降了8%,债务占到GDP的比重也下降了116%(以年化计算为25%)。漂亮去杠杆的过程中,(爱尔兰)债务收入比的下降主要归因于真实收入的上升和既有债务的偿还。(之后爱尔兰经济)花了6年之久才将GDP带回了危机之前的水平,但是以美元计价的爱尔兰股市直到现在也没有重回高点。

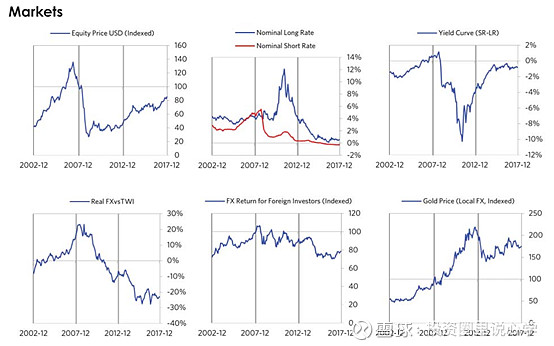

附图集合:爱尔兰2005-2017年去杠杆

未完待续

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-----------------------------------------------------------------------------------------------------------------------