本节核心摘录

1、债务危机案例:德国2006-2017年通缩型去杠杆。

2、泡沫期完结时的债务规模:GDP的261%。

3、萧条期标志性事件:2008年全球金融危机。

4、萧条时期数据:GDP下跌(幅度为7%),股价下跌(幅度为53%)。

5、再通胀时期刺激政策:从货币政策来看, M0增量相当于GDP的14%,利率最终也降到了几乎为-1%的水平,经济刺激时期的真实汇率水平平均在-4%左右。在这个周期当中,德国在管理金融机构和处理坏账方面表现的比较激进——如果政策工具包中有9样工具,其中6样都拿出来应付局面了,特别是奥地利对银行实施国有化、释放流动性以及购买问题资产这几点。

6、再通胀时期的成果:在这一阶段失业率下降了4%,债务占到GDP的比重也下降了56%(以年化计算为7%)。漂亮去杠杆的过程中,债务收入比的下降主要归因于收入的上升,(收入的提升)主要由真实收入的上升所驱动。(之后德国经济)花了3年之久才将GDP带回了危机之前的水平,但是以美元计价的德国股市直到现在也没有重回高点。

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:48个债务危机案例—德国2006-2017年通缩型去杠杆。

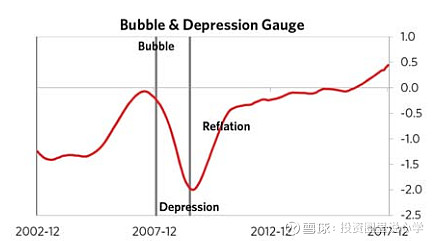

就像下图中所展示的一样,德国在2006年到2017年之间经历了一场典型的通缩型去杠杆周期。

泡沫期

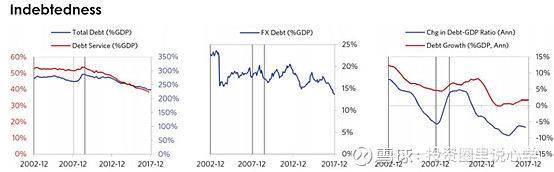

和其他案例不一样的是,在本次危机之前,德国确实没有出现大范围的泡沫现象,但是德国和其他国家的经济、金融市场联系很紧密,而且那时的德国确实有数额较大的存量债务,危机前占到GDP的比例达到了261%。在这一案例中,债务多以欧元计价,欧元是德国的本土货币,但是德国对欧元不具有控制权,而且其大部分债权也都由本国人持有。

萧条期

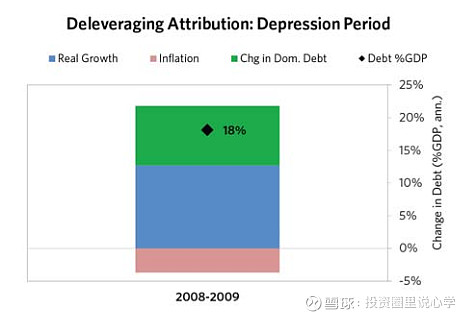

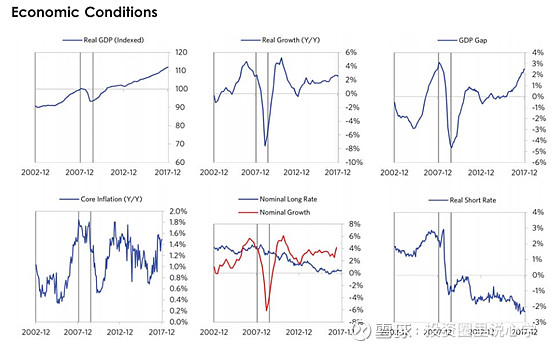

最终(泡沫期积累的)趋势终于形成反转,并产生了具有自强化效应的萧条螺旋,即(我们所说的)“丑陋去杠杆”。这一时期自2008年持续至2009年,在危机前的最高峰,德国应偿债务达到了GDP的51%,高水平的债务使得德国经济十分脆弱,难以招架重大打击(的发生)——这次重大打击(最后)以2008年全球金融危机的形式得以呈现。那时的德国,遭受了具有自强化效应的GDP下跌(幅度为7%),股价下跌(幅度为53%),德国的金融机构也面临巨大压力。就像下图中所展示的一样,尽管德国需要一次去杠杆的过程,其债务占到GDP的比重(仍然)增加了26%(以年化增长率计为18%),主要是由收入下降所导致。

下图中的测量计由一系列数据纲要汇总而成,需要注意的是这只是粗略的测量。

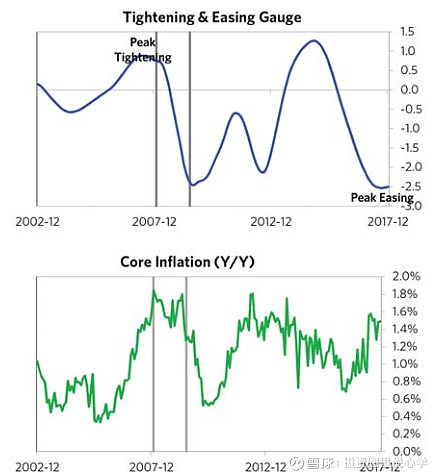

再通胀时期

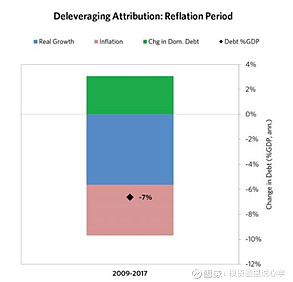

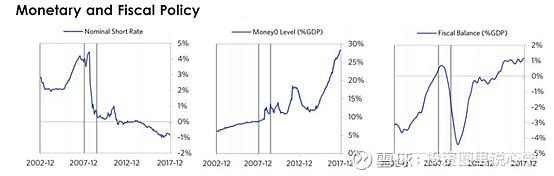

在经历了一次比平均时间短暂的萧条时期后,欧洲央行的政策制定者于2009年开始(将政策)转向提供足够的经济刺激,以把丑陋去杠杆转化为漂亮去杠杆,(并将经济周期)拉回再通胀时期。从货币政策来看, M0增量相当于GDP的14%,利率最终也降到了几乎为-1%的水平,经济刺激时期的真实汇率水平平均在-4%左右。在这个周期当中,德国在管理金融机构和处理坏账方面表现的比较激进——如果政策工具包中有9样工具,其中6样都拿出来应付局面了,特别是奥地利对银行实施国有化、释放流动性以及购买问题资产这几点。上述的刺激政策成功的将经济名义增长率带回了名义利率之上的水平(在这段时期经济的名义增长率平均在3%左右,同时本土远期利率下降到了0%的水平)。正如下图所展示的一样,在这一阶段失业率下降了4%,债务占到GDP的比重也下降了56%(以年化计算为7%)。漂亮去杠杆的过程中,债务收入比的下降主要归因于收入的上升,(收入的提升)主要由真实收入的上升所驱动。(之后德国经济)花了3年之久才将GDP带回了危机之前的水平,但是以美元计价的德国股市直到现在也没有重回高点。

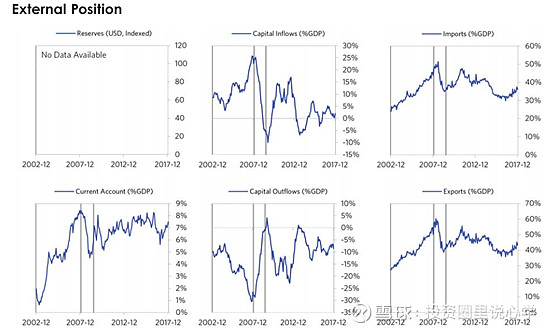

附图集合:德国2005-2017年去杠杆

未完待续

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-----------------------------------------------------------------------------------------------------------------------