本节核心摘录

1、债务危机案例:日本1925-1936年通缩型去杠杆。

2、泡沫期完结时的债务规模:GDP的65%。

3、萧条期标志性事件:1929年大萧条。

4、萧条时期数据:GDP下降了4%,股市下跌了47%。

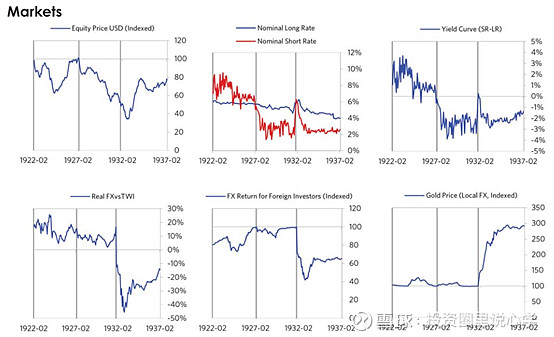

5、再通胀时期刺激政策:政府(在这段时间)打破了其货币和黄金之间的挂钩,利率最终也压低到了2%,经济刺激时期的真实汇率水平平均在-26%左右。在这个周期当中,日本在管理金融机构和处理坏账方面表现的比较激进——如果政策工具包中有9样工具,日本只拿出了3样。

6、再通胀时期的成果:在这一阶段日本债务占到GDP的比重也下降了18%(以年化计算为4%)。这一次经济危机对日本政治起到了重大影响,也为东条英机(许多人认为它是一个民粹主义政治家)当选首相、接管政权铺平了道路。

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:48个债务危机案例—日本1925-1936年通缩型去杠杆

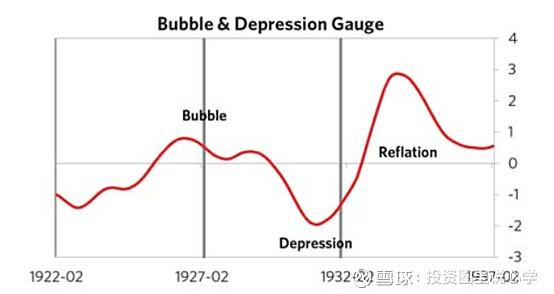

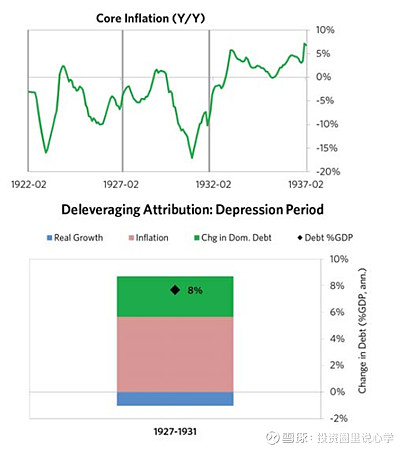

正像下图所示的一样,日本在1925年到1936年之间经历了非常典型的通缩型去杠杆周期。

泡沫期

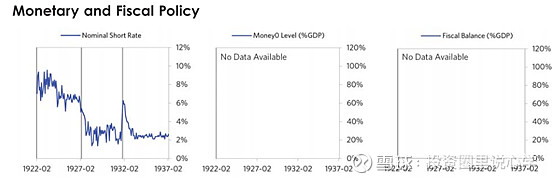

与其他案例不一样的是,日本在此次危机之前并没有出现大范围的泡沫现象,但是日本和其他国家的联系非常紧密,而这些国家的经济和金融市场出现了泡沫。(此外,)日本的存量债务规模也确实比较大,危机前达到了GDP 65%的水平。在这一案例当中,债务是以日元计价,且大部分债权由日本本土的投资者所有。

萧条期

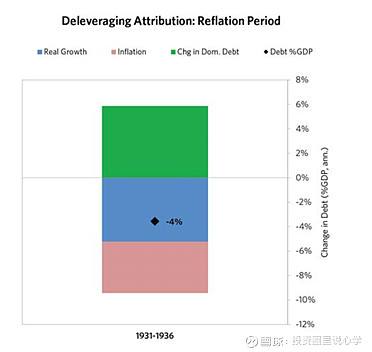

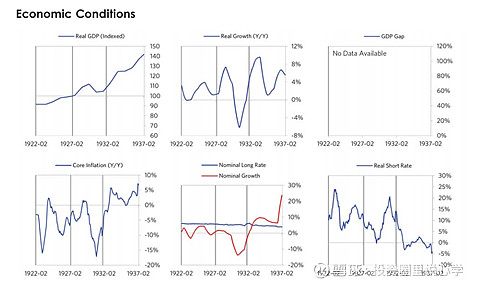

最终周期开始反转,在1927年到1931年期间,具有自强化效应的萧条期显现,并伴以“丑陋去杠杆”。日本高水平的债务规模使得其对于外部冲击较为脆弱——外部冲击主要来自于全球的股市崩盘。(此后,)日本遭遇了一连串的具有自强化效应的打击,(例如)GDP下降了4%,股市下跌了47%,日本的金融机构同样面临巨大的压力。正如下图中所示的一样,尽管日本需要一次去杠杆的过程,其债务占到GDP的比重(仍然)增加了36%(以年化增长率计为8%)。

下图中的测量计由一系列数据纲要汇总而成,需要注意的是这只是粗略的测量。

再通胀时期

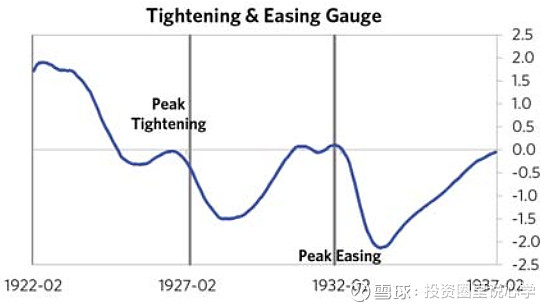

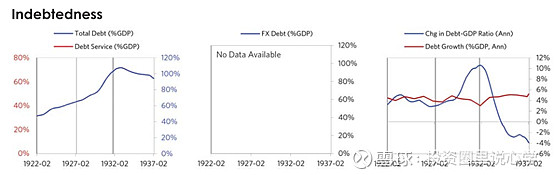

在经历了一次比平均时间略长的萧条时期后,政策制定者于1931年开始(将政策)转向提供足够的经济刺激,以把丑陋去杠杆转化为漂亮去杠杆,(并将经济周期)拉回再通胀时期。从货币政策来看,政府(在这段时间)打破了其货币和黄金之间的挂钩,利率最终也压低到了2%,经济刺激时期的真实汇率水平平均在-26%左右。在这个周期当中,日本在管理金融机构和处理坏账方面表现的比较激进——如果政策工具包中有9样工具,日本只拿出了3样。上述的刺激政策成功的将经济名义增长率带回了名义利率之上的水平(在这段时期经济的名义增长率平均在4.7%左右,同时本土远期利率下降到了3.9%的水平)。正如下图所展示的一样,在这一阶段日本债务占到GDP的比重也下降了18%(以年化计算为4%)。此次漂亮去杠杆的过程中,日本的债务收入比下降主要归因于真实收入的上升,(而真实收入上升的原因)是比较高的真实增长率。

这一次经济危机对日本政治起到了重大影响,也为东条英机(许多人认为它是一个民粹主义政治家)当选首相、接管政权铺平了道路。

附图集合:日本1925-1936年去杠杆

未完待续

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-----------------------------------------------------------------------------------------------------------------------