本节核心摘录(美国次贷危机案例最后一章)

1、次贷危机的结束:量化宽松在刺激经济方面确实获得了成效,尽管债务危机在欧洲四处蔓延,美国经济和美国股市在2010年都收了个好尾。经济增长在第一轮QE和第二轮QE的间隙中重回升势,2010年标普500指数(为投资者带来了)13%的回报。在美联储“只要需要就会继续刺激经济”的强烈决心引导下,通胀预期获得了重新锚定。

美国次贷危机案例结束,下一章进入48个债务危机简要梳理

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之五十三

美国2007年次贷危机

2010年至2011年中(3)

量化宽松在刺激经济方面确实获得了成效,尽管债务危机在欧洲四处蔓延,美国经济和美国股市在2010年都收了个好尾。经济增长在第一轮QE和第二轮QE的间隙中重回升势,2010年标普500指数(为投资者带来了)13%的回报。在美联储“只要需要就会继续刺激经济”的强烈决心引导下,通胀预期获得了重新锚定。2011年3月15日,(我们在桥水每日观察中)记录了对美国本土(经济)局势变化的看法:

(桥水每日观察)3月15日:逐渐走出“最佳击球区域”

就像之前所提到的一样,美国经济现在正显而易见的处于后紧缩时期的经济成长陡增阶段,主要是因为货币政策、财政政策大力支持,以及信贷增速的(大幅)改善。由于这次复苏伴以1)美国本土十分宽松的经济环境(欧洲和日本亦然);2)发展中国家过热的需求,因此我们所面对的通胀压力是有限的,且这些有限的通胀压力主要来自于发展中国家需求过热所导致的部分商品价格上涨。换句话说,2010年和2011年在经济周期中属于“最佳击球区域”的范畴,这通常会在经济复苏的前两年发生,此时的通胀压力一般都不会很大。然而,经济复苏往往生于由去杠杆所引发的经济收缩,因此它的出现依赖于美联储印钞票和政府实施财政刺激。

在这一点上,政府为支持金融系统而采取的各个项目已经显而易见的凑效了,与其他国家相比,美国的金融机构经历了以下事件:

1、金融系统以较快的速度实现了重组(问题资产救助计划的资本金也得到了偿还)。

2、(政策制定者)以较快的速度放开了紧急贷款。

3、各个为了拯救(金融系统而)实施的项目都获得了良好的投资回报。

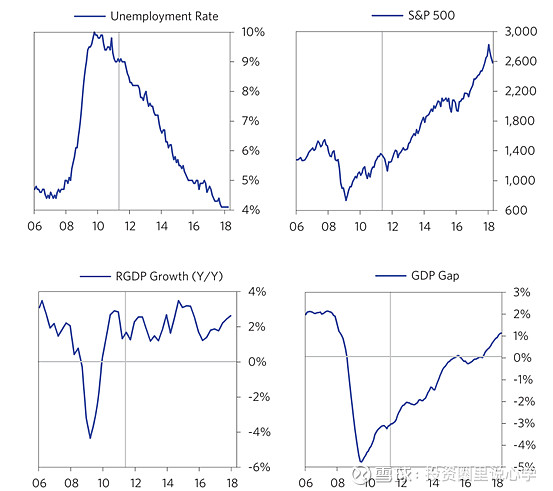

我们本章的案例分析就到此为止,因为在2011年第二季度美国的真实GDP就回到了危机之前的水平,这并不意味着复苏就此结束,(相反)经济中萧条的现象仍然广泛存在,自强化式的向上周期也同时在发生。下图展示了自2006年到本书书成为止——也是2008年雷曼债务危机的十周年——的失业率、GDP增长率、GDP差值(反映实体经济生产能力的冗余空间)以及标普500指数数据,灰色的圆柱线即代表2011年第二季度。第二幅图展示了自1920年至十年后(2030年左右)的历史和预期债务/GDP比值。这些数字并不包含非债务类应还款项,比如远大于债务规模的养老基金和医疗保险,但这就是另一个话题了。

未完待续

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-----------------------------------------------------------------------------------------------------------------------