本节核心摘录

1、典型的新手错误—如2018年去杠杆:但是欧洲的债务危机是另一个不同的故事。尽管我们现在不会对此进行深入讨论,但是值得一提的是,(债务危机中会发生的一系列典型事件)在其后如期而至、纷至沓来,政策制定者们刚开始根本不相信他们要面临一场债务危机——直到债务危机已经发生(他们才会相信)。当债务危机刚刚到来时,政策制定者会犯一些新手错误——像是过度依赖通缩性工具,例如财政紧缩、不印钞票、不为系统重要机构的违约问题提供保护,直到(危机带来的)伤害已经无法承受(才采取相关行动)(译者注:让我想起了2018年的去杠杆,其实就属于典型的新手错误)。

2、去杠杆的本质是什么:所有的去杠杆都是由私人部门的信贷增长下降所引起的,为了对冲私人部门信贷下降的影响,(我们就需要由)央行来进行货币创造、由政府来扩大财政赤字,尽管我们当中的许多人都属于在金融方面持保守态度的类型,认为通过印钞票的方式来挽救放贷人和借款人实属不道德的行为,但是更加重要的是,当债务危机已经迫在眉睫的时候,用紧缩的方式来处理债务去杠杆从未凑效(译者注:2018年的中国经济去杠杆正是印证了这一句话)。即使持续尝试从债务问题中脱逃,在紧缩(这一手段黔驴技穷后),政府终究会因为不起效果且太过痛苦而放弃(紧缩之路)。这是因为借贷规模和支出总额的下降(由此引发的结果就是失业率以及其他经济阵痛)会促使去杠杆的过程形成向下的自强化效应,正如在增加借贷总额和支出的过程中会形成向上的自强化效应——从而生成泡沫。最终的结果就是,所有我们研究过的去杠杆案例(大部分都发生于近几百年)无一例外都会走向货币大创造、财政赤字和货币贬值(相对黄金、商品及股票)的结局。

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之五十二

美国2007年次贷危机

2010年至2011年中(2)

但是欧洲的债务危机是另一个不同的故事。尽管我们现在不会对此进行深入讨论,但是值得一提的是,(债务危机中会发生的一系列典型事件)在其后如期而至、纷至沓来,政策制定者们刚开始根本不相信他们要面临一场债务危机——直到债务危机已经发生(他们才会相信)。当债务危机刚刚到来时,政策制定者会犯一些新手错误——像是过度依赖通缩性工具,例如财政紧缩、不印钞票、不为系统重要机构的违约问题提供保护,直到(危机带来的)伤害已经无法承受(才采取相关行动)(译者注:让我想起了2018年的去杠杆,其实就属于典型的新手错误)。

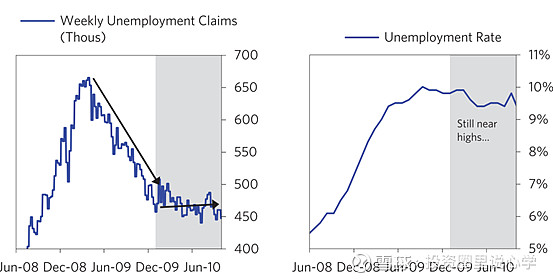

从5月到7月,在经历年初到4月近10%的反弹后,美国股市的下跌超过15%,主要原因是担忧欧洲的债务问题,以及担心美国的经济数据会再度呈现疲软。这种弱势加大了美联储保持“零利率政策”的概率,(于是乎)接下来的4个月美国国债收益率下降超过100个基点。2010年夏季,美国经济好转的步伐开始减慢,劳务市场健康度的定时数据显示只有失业率呈现温和的下降,但是此时的失业率依旧接近之前的高位。(即是有转好的迹象)此时的美国经济仍然是千疮百孔,(如果没有之前的救助政策)美国经济活动的弱势本会更加糟糕。

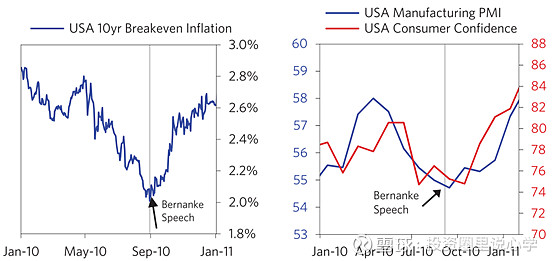

伯南克在杰克逊霍尔的一场演讲中提到了量化宽松,(并把量化宽松)明确定位为在需要的情况下(可执行的)一项核心政策,他说:“第一种选择,是在必要时进一步放松货币政策,即提高美联储持有的长期证券的规模。”他同时还强调了他对量化宽松有效性的信心,认为量化宽松“为经济稳定和恢复做出了重要贡献”。正如下图所示,在伯南克8月演讲之前的数月里,10年期损益平衡通胀率已经下跌了50个基点。然而,在他暗示进一步的量化宽松将会以较大可能成为现实后,10年期损益平衡通胀率出现了大幅反弹。一般来说实体经济的反应要滞后于市场的灵敏反应,但是(这种滞后)并不算长,经济增长(终于在此时)重新呈现升势。

2010年10月初,纽约联储主席比尔·达德利将(彼时的)经济环境形容为“完全不能满意”,并且争论道“进一步的措施很可能已经板上钉钉(的要推出了)”。接下来,达德利给出了一份关于美国经济增长驱动因素的评估报告,这份报告中的看法与我们那时的观点大部分都差不多,(具体观点)很多都在10月1日的桥水每日观察中有提到:“相比次贷危机之前,消费者正在面临收入增长慢、资产价格低(的困境)。而且由于财富减少、债务高企以及收入减少,消费者借款的能力也降低了很多”。结果就是,由于居民存款减少、借贷减少,他们对于低利率的反应(并不尽如美联储意)。”(译者注:这就是典型的货币政策失效)在10月6日时,我写下了以下内容:

(桥水每日观察)下一个即将掉落的靴子:更大力度的量化宽松和货币贬值

正在发生的事情实在是太典型了,尽管去杠杆的过程各有各的不同,但是内里基本上都是一样的,传导通道也别无二致。就像我们在桥水每日观察中所描述的一样,我们不会对这些传导通道进行细致的拆分和解读,但是会提醒你一些我们认为有必要说明的相关信息。

所有的去杠杆都是由私人部门的信贷增长下降所引起的,为了对冲私人部门信贷下降的影响,(我们就需要由)央行来进行货币创造、由政府来扩大财政赤字,尽管我们当中的许多人都属于在金融方面持保守态度的类型,认为通过印钞票的方式来挽救放贷人和借款人实属不道德的行为,但是更加重要的是,当债务危机已经迫在眉睫的时候,用紧缩的方式来处理债务去杠杆从未凑效(译者注:2018年的中国经济去杠杆正是印证了这一句话)。即使持续尝试从债务问题中脱逃,在紧缩(这一手段黔驴技穷后),政府终究会因为不起效果且太过痛苦而放弃(紧缩之路)。这是因为借贷规模和支出总额的下降(由此引发的结果就是失业率以及其他经济阵痛)会促使去杠杆的过程形成向下的自强化效应,正如在增加借贷总额和支出的过程中会形成向上的自强化效应——从而生成泡沫。最终的结果就是,所有我们研究过的去杠杆案例(大部分都发生于近几百年)无一例外都会走向货币大创造、财政赤字和货币贬值(相对黄金、商品及股票)的结局。

未完待续

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-----------------------------------------------------------------------------------------------------------------------