本节核心摘录

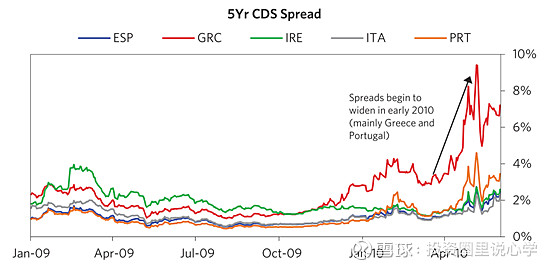

1、美国熬过来,欧洲却在酿成债务危机:同时,我们以欧洲为目标做了预测财务信息表,发现(欧洲)正在酝酿一场债务危机,原因是其在下述项目上(已经)产生不对称:1)那些债务人们需要借新还旧以偿还的到期债务总量;2)那些已经(极尽所能)扩大资产负债表(以满足借贷需求)的银行所放出的贷款总量。在2月时,许多负债累累的欧洲国家——葡萄牙、爱尔兰、意大利、西班牙以及需要重点提及的希腊——(一方面)挣扎于偿还债务,(另一方面)还需要面对日益衰弱的经济。尽管与之相关的新闻不断传来,并造成全球市场的短期波动,但大多数人还是认为问题主要是在希腊(葡萄牙也是潜在问题国),且认为上述这些问题不会对欧洲货币系统乃至全球经济构成威胁。

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之五十一

美国2007年次贷危机

2010年至2011年中(1)

在2010年开始时,金融市场非常强劲(从2009年3月的低点上涨了65%),这全是拜量化宽松所致,使得流动性的海水将资产价格冲了上去,而且由于财政政策和监管法律的变化,实际上金融市场变得更安全了。但是实体经济仍在苦海之中,因为借款人还是很脆弱,而且愈加谨慎,出借标准也仍然收的比较紧。

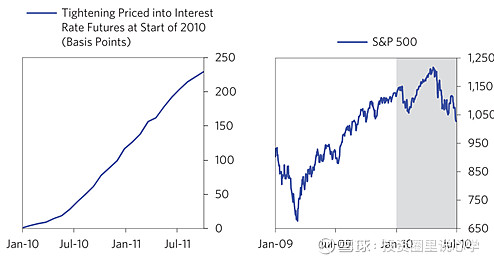

在当时市场已从之前的裹足不前回归到正常状态,信用市场已经预期到美联储将在年内进行两到三次收紧——这刚好就是大家所预计的在标准商业周期中从衰退到复苏时收紧会发生的大概次数,真是很奇妙(的一件事)。失业率和战前高点相比仍然有相当长一段距离,工资收入的增长停滞,住房价格走平且远低于前高(意味着许多中产阶级的房贷借款人尚处于观望状态),信贷标准收紧,许多财务状况尚可的借款人仍然不愿意主动加杠杆,(不过)那些愿意加杠杆的借款人早已被市场干翻。(说实在的,)很难想象(经济和市场)能顺利的一路上升。

大约就在这个时点,世界上的大多数央行和政府都放慢了其经济刺激的步伐。3月时,在购买了1.25万亿美元的住房贷款支持证券后,美联储就结束了其第一轮量化宽松。(此外,)像是美国复苏和再投资法案一类的财政刺激项目将在本年度的晚些时候才会达到顶峰。从国际上来看,也有一些国家祭出了紧缩的工具,如中国就提升了其基准利率。

一个很重要的事实是,在这一时点投资人并不清楚,仅仅是减慢或者停止量化宽松(其实)就等同于收紧——(其实际效果)与加息差别不大。有一些人认为,只是把大量的货币注入实体经济以实现刺激的目的就足够了——美联储也确实这么干了,而且印出了2万亿美元的货币。但是(其实)货币的流向要比货币的数量更加重要,因为货币流向了资产并把(资产)价格成功托住,且通过增加借贷增速的方式解决了信贷规模疲软的问题。不过(在后来)美联储刺激经济的方式被主流观点诟病为过度和不负责任,(对此)我们持有不同的观点,(且)对发达经济体将像其他人预期的一样执行收紧货币政策、且市场已对此预期充分体现的说法表示质疑。2月17日,我们将相关观点记录在了桥水每日观察中:

(桥水每日观察)2月17日:收紧即将到来

现在选民、中央银行负责人、民选官员已经形成了一种看法:中央银行印钞票和购买金融资产、中央政府扩大财政赤字的行为需要受到遏制,因为这种做法是对金融系统负责任的态度。我们认为这一得到普遍承认的观点是幼稚和极其危险的···当我们仔细研究这些看法计划时,我们发现(这种认知的)局限性太大——除非私人部门的债务增长出现大幅回升,或是发达国家和发展中国家的货币关系发生重大重组(上述的想法才有可行性),(但是现在)上述的两种情况在目前的货币供应量条件下都不太可能发生。

同时,我们以欧洲为目标做了预测财务信息表,发现(欧洲)正在酝酿一场债务危机,原因是其在下述项目上(已经)产生不对称:1)那些债务人们需要借新还旧以偿还的到期债务总量;2)那些已经(极尽所能)扩大资产负债表(以满足借贷需求)的银行所放出的贷款总量。在2月时,许多负债累累的欧洲国家——葡萄牙、爱尔兰、意大利、西班牙以及需要重点提及的希腊——(一方面)挣扎于偿还债务,(另一方面)还需要面对日益衰弱的经济。尽管与之相关的新闻不断传来,并造成全球市场的短期波动,但大多数人还是认为问题主要是在希腊(葡萄牙也是潜在问题国),且认为上述这些问题不会对欧洲货币系统乃至全球经济构成威胁。在二月初我们给客户的一份便签中,我们对这个问题进行了量化测算,认为这个问题要比想象中严重得多:

(桥水每日观察)2月4日:紧缩+过度负债=高风险

“我们认为欧洲主要债务国(PIGS,指葡萄牙、意大利、希腊和西班牙)的过度负债问题从量化的角度来说可以比肩过去一些发展中国家所出现的最糟糕的债务危机。”

未完待续

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-----------------------------------------------------------------------------------------------------------------------