本节核心摘录

1、为雷曼找到白衣骑士并不容易:就像我们之前说的一样,解决偿付问题唯一的方法就是供应更多的权益性资本(或者是改变会计/监管规则),这意味着陷入危机的公司要不就是接受投资,要不就是接受被并购,但是美联储和财政部都没有做这件事情的权限。因此,需要找到一家私人领域的投资者/买家(来做白衣骑士),就像贝尔斯登和摩根大通之间发生的故事一样。但是为雷曼找投资人要比为贝尔斯登找投资人难,因为雷曼的规模更大,也更复杂,在头寸损失上的麻烦事也更多。

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之二十五

美国2007年次贷危机

雷曼走向破产(1)

在9月时金融危机步入了新阶段,全球宏观经济开始直接面对跌入萧条期的实质性风险。由于这期间发生了太多的事,我将以天为单位来叙述发生过的事情,并同时采取讲故事和引用新闻(在页边角可以看到)的方式。

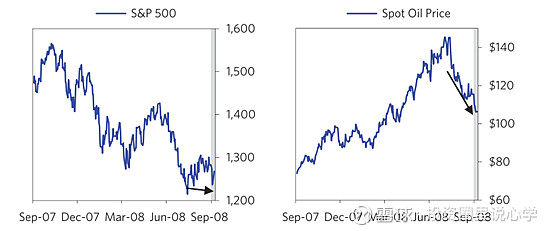

在9月的第一周,好消息和坏消息同时接踵而至,好消息是油价出乎意料地出现大跌(这减少了通胀的压力,美国居民消费可以借此搭一班顺风车)。航空公司和零售商特别希望居民消费能够重拾升势,因为它们是主要的受益者。同时,下跌的油价反映出全球经济增长前景的颓势。

当像雷曼兄弟、房地美、房利美以及安巴克这样的金融大鳄正在艰难求存的时候,应对它们生存困境的解决方案好像也已渐次生效。例如,当雷曼要把它自己部分业务卖给韩国发展银行的新闻传来时,它的股价就出现了上涨,来自房地美(成功出售40亿美元债权)和安巴客(开设了新的保险分支机构)的好消息也在部分程度上减少了投资者对它们的重重担忧。

这些正面的消息(在一定程度上)抵消了统计数据所透露出来的负面消息——尤其是申报失业人数的意外突增和失业率的显著上升(从5.7%上升到了6.1%),股市因此下跌了2.5%。而且孱弱的经济数据在美国以外的各个国家中传染开来。从加拿大到澳大利亚,情况都是一个样——需求变弱,生产变弱,目之所及压根看不到停止的势头。总而言之,股市在9月的第一周出现了轻微的下跌。

大消息在这一周周末闭市后传来,这个大消息就是联邦政府将接管房地美和房利美。

雷曼走向破产:9月8日至9月15日

9月8日周一时股市涨了2%,原因是受到了政府国有化两房的利好刺激,毕竟这是一个仅仅在几个月前大家连想都不敢想的大胆动作。纽约时报写道“金融股票领涨,因为对政府遏制灾难的决意心存希望,这标志着困扰银行近一年的信贷危机的转折点”。大兄弟,这可是真错了(译者注:这是作者的感叹)。

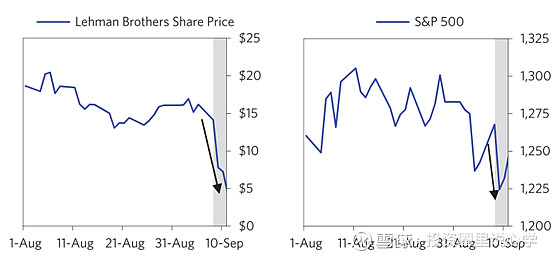

像纽约时报这些专栏作家,往往都是事后诸葛亮,只有当结果出了以后才能将为什么是这样的结果分析的面面俱到。然而,在这次反弹和时报评论出现之前,舆论环境可完全是另一回事。就在这次危机行将恶化之前,纽约时报在三个不同的时间点(9月3、5和10日)发出新闻稿,描述“折扣高手”在股指从高点下跌20%、其他个股甚至跌的更多时进入股市扫货。以雷曼兄弟为例,其下跌了大约80%,尽管雷曼兄弟是一家拥有良好声誉的公司,拥有近160年历史,(但就连这样的公司现在)也在寻找接盘卖家和战略投资人的边缘徘徊,下图就展示了雷曼兄弟在9月初时的股价变化图。这幅图展示出的雷曼股价明显是处于下跌趋势当中,不过时常都会出现反弹,而且每一次反弹发生时,都有人认为雷曼的股价已经成功筑底。(所以)在投资当中,知道什么时候不应该太过自信、知道什么时候不去下赌注和拥有自己的想法、敢于去下赌注是一样重要的(译者注:有自己的独立判断很重要,不去接飞刀也很重要)。

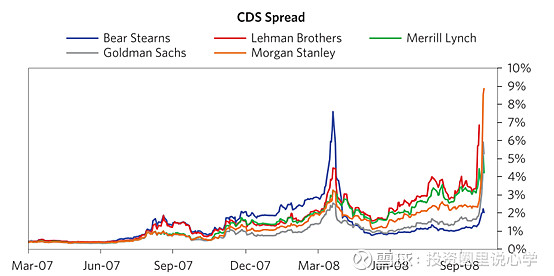

(不过)来拯救雷曼兄弟的白衣骑士——战略投资者最终还是没有出现,雷曼兄弟的股价也在周二时大跌50%。其他大型银行,包括花旗银行、摩根士丹利、美林银行等都遭遇了抛售,普遍下跌5-10%左右,全市场大约下跌3%左右,信用利差也持续拉大。(至此)投资者和监管者都开始疑惑雷曼兄弟是否能够熬过这周末。

从法律的意义来说,根本没有清晰的、可接受的路径来挽救行将破产的投资银行,但这些银行已经变得“系统重要”(这意味着它们能将整个金融系统带到危机的沟里)。尽管美联储能够把钱借给雷曼以缓解流动性危机,但是在当时的情况下关于借多少这个问题却受到重重的限制。由于雷曼面临的是偿付问题外加流动性问题,所以当时都不能确认是否给予其更多的流动性支持就一定能拯救它。

就像我们之前说的一样,解决偿付问题唯一的方法就是供应更多的权益性资本(或者是改变会计/监管规则),这意味着陷入危机的公司要不就是接受投资,要不就是接受被并购,但是美联储和财政部都没有做这件事情的权限。因此,需要找到一家私人领域的投资者/买家(来做白衣骑士),就像贝尔斯登和摩根大通之间发生的故事一样。但是为雷曼找投资人要比为贝尔斯登找投资人难,因为雷曼的规模更大,也更复杂,在头寸损失上的麻烦事也更多。

其实雷曼的投资人之所以这么难找,也不仅仅是雷曼自身的原因,毕竟不止它一家需要投资人。(例如)美林银行—另一家华尔街的标杆投行—同样处于危机边缘,和雷曼一样,很多人相信如果美林银行没有投资人接盘,那么它根本见不到下周一的太阳。

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-------------------------------------------------------------------------------------------------------------------