本节核心摘录

1、为什么贝尔斯登很重要:在所有主流投行当中,贝尔斯登无疑是压力最大的一家。尽管贝尔斯登是大投行里最小的一家,但它尚持有价值4000亿美元的证券,如果贝尔斯登破产了,那么这些证券将像洪水一般倾泻入市场。此外,贝尔斯登和其下属的近400家分支机构与绝大多数主要金融机构有着非常密切的商业往来。(具体来说,)贝尔斯登拥有将近5000家交易对手,签订了约75万个公开市场的金融衍生品合同。就像伯南克主席在他的回忆录当中写的一样,“如果仅仅是(贝尔斯登)的规模大小问题,那就不是问题。虽然贝尔斯登很大,但是和其他大型商业银行比起来就不是那么的大。”(所以)贝尔斯登不属于“大而不能倒”的银行,而是属于“业务牵连过于复杂而不能倒”的类型。

2、过于依赖短期融资的后果:一般来说,当一家金融机构明显在方方面面都承担着巨大压力时,就可能遭遇挤兑,而这挤兑可能在数天之内就将该机构推入破产的深渊,原因是挤兑会导致巨大的流动性压力。由于这些金融机构依赖于短期融资,尤其是隔夜融资,但它们同时持有很多长期的、流动性不强的资产。在困局初现的时候,为了避免亏损,那些提供短期信用支持的机构会选择停止该类业务,这从逻辑上来说是可以理解的,(因为)无论是哪一家都不想在正在承担压力的金融机构身上有风险暴露。(但是)随着越来越多的市场参与者按照此方法执行风控,就将给(困境中的金融机构)带来流动性危机,继而使之面临破产。

3、解决金融危机的三人小组闪亮登场:在2008年,美国拥有一支知道如何正确应对债务危机的政策制定者团队,这些政策制定者也深知如此烈度的债务危机可能在他们的一生当中只会发生一次。我想再次强调的是,政策制定者制定宏观经济政策的水平和质量是多么的重要,时任财政部长汉克·鲍尔森之前在高盛工作,拥有超过三十年的金融市场从业经验,其中八年担任的还是高盛的CEO,所以他非常理解金融机构和金融市场是如何运行的,而且他还有非常强势的领导力作风,在重重重压之下有经验也有底气做出艰难的决策(译者注:火车跑得快,全凭车头带)。时任美联储主席伯南克是当时业界最顶尖的经济学家之一,同时也是对于大萧条时期研究最深的专家之一,因此理所应当的具备能力提出重要决策观点。蒂姆·盖士纳是纽约美联储的主席(纽约联储在监管超大型银行和实施重要货币政策方面一直处于前瞻性地位),他在经济工作政策制定上有超过20年的经验,同时在财政部和世界货币基金组织占据重要地位,这也是他成为处理金融危机最佳人选之一的原因。

------------------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

------------------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之十七

美国2007年次贷危机

2008年3月:拯救贝尔斯登银行(1)

2008年3月的前10天出现了股票的抛售潮,股市因此下跌4.5%(金融股跌的更惨),之后凯雷资本又高调出现违约事件(当时凯雷的资产管理规模是220亿美元),两只伦敦佩洛通合伙企业管理的基金(资产管理规模30亿美元)出现违约,新闻报道还说索恩伯格房贷公司(其资产管理规模为360亿美元)也无力支付保证金。上述几家公司都在住房贷款支持证券上有较大的风险暴露规模,它们的金主也越来越不敢向它们借钱了。

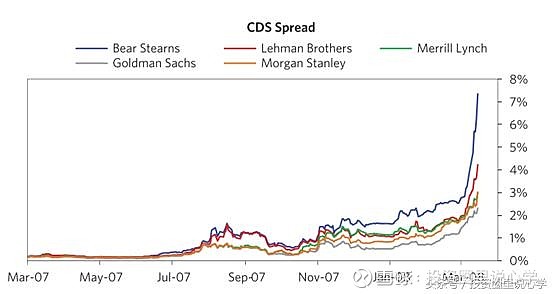

这种担忧迅速传播到了很多主要经纪商,尤其是那些持有大量房贷支持证券的经纪商,例如贝尔斯登、雷曼兄弟和美林,他们的借款成本都如火箭般蹿升上天。(接下来)风暴开始席卷至系统重要的机构,从而威胁到整个金融系统。即使已到如此境地,风险还是没有得到应有的重视。写就于2008年3月10日的桥水每日观察中,我们提出“金融环境迅速走坏,以我们的经验来看,大多数经纪商/交易商的借款成本如果置于贝尔斯登一般的境地,那么断断是无法存活下来的。”

在所有主流投行当中,贝尔斯登无疑是压力最大的一家。尽管贝尔斯登是大投行里最小的一家,但它尚持有价值4000亿美元的证券,如果贝尔斯登破产了,那么这些证券将像洪水一般倾泻入市场。此外,贝尔斯登和其下属的近400家分支机构与绝大多数主要金融机构有着非常密切的商业往来。(具体来说,)贝尔斯登拥有将近5000家交易对手,签订了约75万个公开市场的金融衍生品合同。就像伯南克主席在他的回忆录当中写的一样,“如果仅仅是(贝尔斯登)的规模大小问题,那就不是问题。虽然贝尔斯登很大,但是和其他大型商业银行比起来就不是那么的大。”(所以)贝尔斯登不属于“大而不能倒”的银行,而是属于“业务牵连过于复杂而不能倒”的类型。伯南克最大的担忧在于贝尔斯登的破产可能会触发2.8万亿第三方正回购市场(对于金融机构来说,正回购是非常重要的信用获取通路)的崩塌,这是一件“能对金融市场造成灾难性后果、通过信用冻结和资产价格暴跌对整个实体经济造成沉重一击“的事件。

一般来说,当一家金融机构明显在方方面面都承担着巨大压力时,就可能遭遇挤兑,而这挤兑可能在数天之内就将该机构推入破产的深渊,原因是挤兑会导致巨大的流动性压力。由于这些金融机构依赖于短期融资,尤其是隔夜融资,但它们同时持有很多长期的、流动性不强的资产。在困局初现的时候,为了避免亏损,那些提供短期信用支持的机构会选择停止该类业务,这从逻辑上来说是可以理解的,(因为)无论是哪一家都不想在正在承担压力的金融机构身上有风险暴露。(但是)随着越来越多的市场参与者按照此方法执行风控,就将给(困境中的金融机构)带来流动性危机,继而使之面临破产。随着危机氛围的传导与蔓延,上图中的金融机构就面临着不同程度上的该种问题。当时,财政部和美联储需要在数天时间作出紧急决策,以对事态作出回应。

历史上,大型金融机构破产的事件已经发生过多次。就像我在本书的初始章节中所说的一样,如果债务是以本币计价,政策制定者知道如何应对的方法,且有足够的权威去推动政策实施到位,那么他们就有能力控制危局,将危机的溢出效益最小化,经济的阵痛期也会大幅缩短(尽管有些经济阵痛是难以避免的)。这是一个我们会一直强调的主题。

在2008年,美国拥有一支知道如何正确应对债务危机的政策制定者团队,这些政策制定者也深知如此烈度的债务危机可能在他们的一生当中只会发生一次。我想再次强调的是,政策制定者制定宏观经济政策的水平和质量是多么的重要,时任财政部长汉克·鲍尔森之前在高盛工作,拥有超过三十年的金融市场从业经验,其中八年担任的还是高盛的CEO,所以他非常理解金融机构和金融市场是如何运行的,而且他还有非常强势的领导力作风,在重重重压之下有经验也有底气做出艰难的决策(译者注:火车跑得快,全凭车头带)。时任美联储主席伯南克是当时业界最顶尖的经济学家之一,同时也是对于大萧条时期研究最深的专家之一,因此理所应当的具备能力提出重要决策观点。蒂姆·盖士纳是纽约美联储的主席(纽约联储在监管超大型银行和实施重要货币政策方面一直处于前瞻性地位),他在经济工作政策制定上有超过20年的经验,同时在财政部和世界货币基金组织占据重要地位,这也是他成为处理金融危机最佳人选之一的原因。

未完待续

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

------------------------------------------------------------------------------------------------------------------------