本节核心摘录

1、美国场外衍生品规模的暴涨:更加具体的来说,在金融危机前的30年,场外(OTC)衍生品交易市场逐步发展壮大(即不在受监管的交易所内进行交易)。2000年12月,国会宣布只要这些衍生品合同是在“治理完善的机构”之间订立,那么这些衍生品就没有必要像期货或是证券那样受到监管——这就使得这些场外交易的衍生品躲过了几乎所有的监管。在接下来的七年里,场外衍生品市场规模增长迅速。到2008年7月时,这类衍生品合约的名义价值已经达到672.6万亿。

2、核心衍生品是信用违约互换:在这次金融危机中,扮演核心角色的衍生品是信用违约互换(CDS)。CDS和保险的作用差不多,当发行人卖出一个CDS时,他们将承诺为CDS买方持有的某个资产风险暴露可能产生的损失进行担保(例如因住房贷款证券违约所带来的损失),作为交换,CDS发行人将获得连续的现金流入。因此,CDS的作用是允许购买住房贷款证券(或是其他资产的相关证券)的一方将证券违约风险转移到发行CDS的一方。举例来说,美国国际集团(AIG)卖出了许多这类“保险”,但只保留了很少一部分履约储备金——这意味着一旦出现大额亏损,AIG根本没有能力进行赔付。

------------------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

------------------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之十五

2007年秋季发生的故事(5)

所以,我们对(这次危机)的相关数据做过详细的测算,无论是对已知的信息,还是未知的信息,我们都极度担心。其中最大的未知是,即使我们测算过银行的潜在损失(规模很大),但我们依然无法知晓这些损失会对市场造成怎样的影响,尤其是如何影响衍生品市场。衍生品通过一系列金融合约而设立,其价值由基底资产的价值、利率、相关指数和市场突发事件等因素所共同决定。与股票和债券都不同的是,衍生品并没有筹集资金用于投资或者支出的作用,它们的主要作用是对冲风险或是(投机者)从价格变动中获利。此外,衍生品合约多是私人之间订立,很多不走交易所,监管也难以覆盖到。这一类场外衍生品的规模很大,且对绝大多数人来说并不透明,所以没有人能闹清楚这些衍生品的情况,也没有人能搞清楚银行和非银出借人的损失会以怎样的形式爆发。

更加具体的来说,在金融危机前的30年,场外(OTC)衍生品交易市场逐步发展壮大(即不在受监管的交易所内进行交易)。2000年12月,国会宣布只要这些衍生品合同是在“治理完善的机构”之间订立,那么这些衍生品就没有必要像期货或是证券那样受到监管——这就使得这些场外交易的衍生品躲过了几乎所有的监管。在接下来的七年里,场外衍生品市场规模增长迅速。到2008年7月时,这类衍生品合约的名义价值已经达到672.6万亿。

在这次金融危机中,扮演核心角色的衍生品是信用违约互换(CDS)。CDS和保险的作用差不多,当发行人卖出一个CDS时,他们将承诺为CDS买方持有的某个资产风险暴露可能产生的损失进行担保(例如因住房贷款证券违约所带来的损失),作为交换,CDS发行人将获得连续的现金流入。因此,CDS的作用是允许购买住房贷款证券(或是其他资产的相关证券)的一方将证券违约风险转移到发行CDS的一方。举例来说,美国国际集团(AIG)卖出了许多这类“保险”,但只保留了很少一部分履约储备金——这意味着一旦出现大额亏损,AIG根本没有能力进行赔付。

与之前提到的一样,我将这些忧虑与白宫及财政部进行了分享,但是他们表示对我所描述的远景难以置信,因为这类事件在他们的一生当中从未发生过。在对政策制定者整体进行特征归纳评价时,我心中其实甚为犹豫,因为他们之间存在诸多的不同——他们的个性差异如此之大,屁股所在的位置也不一样(财政部、白宫、国会、证监会等等)。我必须得说,他们在多数情况下会比较被动,这点可以理解,因为他们与投资者不同,他们并不需要做在舆论上下赌注的生意,也不必为正确或错误的投资判断而负责,且他们身处这样的一个体制之内:只要体制之内的人没有形成普遍的共识——问题再不解决就完蛋了——那么他们就没有太大动力采取行动(译者注:中美在一点上原来都是一样的啊)。因此结果往往是,政策制定者们通常不会果断地采取行动,直到危机把形势逼到墙角。

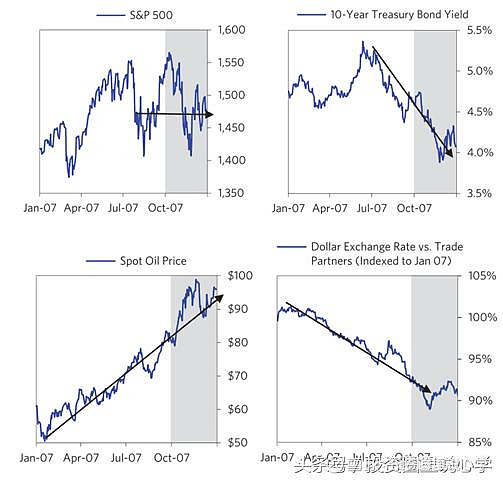

随着2007年进入尾声,标普500指数已经从当年10月的高点下跌6%,但是从全年来看其收益回报率依然为正,12月市场最大的一轮股票抛售潮发生于美联储宣布将基准利率降低0.25%之后,尽管降低联邦基准利率通常对于股市是一种利好,但市场预期是降低0.5%,所以股市因降息力度低于预期而发生下跌。债券收益率下滑的更为严重,在信贷危机出现之前,债券收益率徘徊在5%左右,信贷危机发生之后,到2007年年末时债券收益率已经下滑到了4%。美元指数在全年下跌了8.6%,同期石油在2007年全年暴涨55%,几乎追平了其历史最高水平。

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

------------------------------------------------------------------------------------------------------------------------