2016年上市的凯莱英,2019年终于再次在公开市场融资,这次定增被视为凯莱英在H股发行未成行的替代方案,虽然在凯来英发H受阻之际,寻找新的股权融资渠道就已经是必然,但是这份定增预案,说实话还是感觉来的比较突然。

趁着这周六日,笔者看完了凯莱英本次定增的全部文件,心中也逐渐有了一个判断:

喜忧参半。

下面,我会简明扼要的介绍一下本次定增的内容,然后说说喜是什么,忧又是什么。

一、本次定增内容

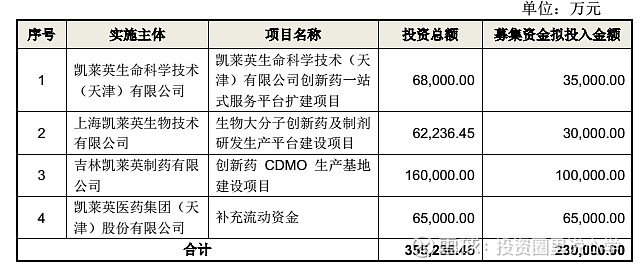

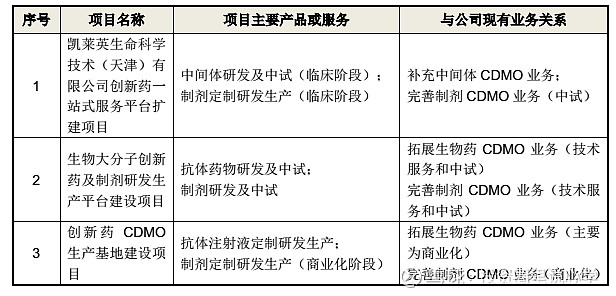

简单说,本次凯莱英定增募资23亿元,项目总投资35亿元,在募集来的23亿元当中,3.5亿元用在天津凯莱英,3亿元用在上海凯莱英,10亿元用在吉林凯莱英,剩余资金补流。以上的各个项目定位如下:

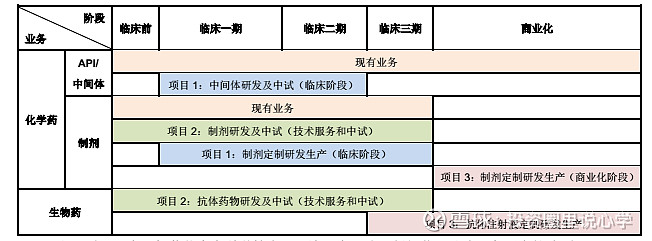

简单说,市场最关注的生物药CDMO业务跟募投项目2和3相关,其中上海凯莱英新增生物药CDMO业务(技术服务和中试),吉林凯莱英来进行生物药CDMO商业化生产。此外,凯莱英还扩充了中间体API的CDMO业务,完善了制剂的CDMO业务(技术服务、中试和商业化)。

二、本次定增必要性

1、前次募集资金情况

凯莱英上市时募集到6.44亿元,已经使用5.87亿元,剩余0.58亿元。

2、凯莱英货币资金情况

根据凯莱英2019年一季报,凯莱英账面货币资金为5.98亿元。

3、结论

5.98亿元要干35亿元的事情,不融资确实不行,因此融资必要性较强。

有的同学会问为什么不用债权融资。一是因为在A股融(QUAN)资(QIAN)容易,二是因为凯莱英目前净资产也就26亿元,就算全部都能抵押,而且按100%抵押率,也干不成目前这些个项目。

三、喜在哪里

先说说喜在哪里:

1、生物药业务将重构凯莱英的估值体系

凯莱英之前是化学药CDMO龙头,但是业界未来的方向是生物药,摘录如下体会体会:

(1)根据 Frost & Sullivan 的预测,到 2022 年生物药品的销售规模将达到 4,040 亿美元, 2017-2022 年生物药品市场将以 11%的年复合增长率高速发展,增幅超过全球药品市场的平均水平(4-6%)。 EvaluatePharma 的统计数据显示, 2017 年全球销量前 100 的药品中,生 物药占比已达 49%,比 2010 年提高了 17%。

(2) 生物药市场的快速扩张有助于生物药 CDMO 行业的快速发展。2017 年全球CMO/CDMO 市场规模已达到 628 亿美元,其中生物药 CDMO 占比 18%,市场规模为 113 亿美元; 生物药 CDMO 预计将维持超过 18%的年均复合增长,在2021 年达到 226 亿美元的市场规模,在全部药品(包括化学药和生物药)CDMO市场中占比提升至 22%。

生物药都有啥?如下:

其中最重要的是单抗, 单抗药物的治疗领域以抗肿瘤和自身免疫疾病为主, 2017 年全球单抗药物治疗领域中抗肿瘤占比 43%、自身免疫疾病占比 40%;我国单抗药物治疗领域中抗肿瘤占比 71%,自身免疫疾病占比 14%。 2017 年,中国单抗药物市场规模为 118 亿元,相比全球市场,中国的单抗药物(包括融合蛋白)市场仅占中国整体生物药市场的 5.4%,比例较低。不过,随着国家医保目录纳入更多单抗药物,预期中国单抗药物市场的销售 2017-2022年间将按复合年增长率 42.6%增至 2022 年的人民币 696 亿元。

因此,凯莱英这次募投项目要上的产能,就是针对生物药里单抗这个盈利能力最变态、市场规模成长最迅速的大头来的。

想当初,美股$药明康德(SH603259)$回老A后,特意拆分$药明生物(02269)$单独上市,主做CRO和化药CDMO的药明康德,市场给40-50X,药明生物呢,140X往上。

所以,上生物药后,凯莱英的估值体系重构是早晚的事。

2、API+制剂业务将增强凯莱英综合能力,并打开业绩天花板

凯莱英之前还是略偏向制剂一块,现在上了API中间体产能,应该说综合实力预期可以得到增强,况且目前CMO/CDMO正处于景气周期,产能扩张直接决定业绩天花板,所以募投项目扩建产能也是很必要的。

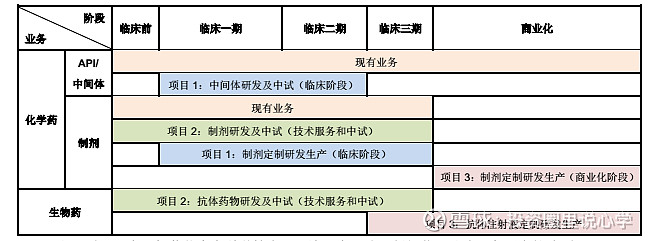

本次募投项目完成后,凯莱英的业务布局将以如下姿态呈现:

不得不说,如果凯莱英真能完成上述布局,且在手客户也都买账,那么凯莱英的未来还是相当可期的。

四、忧在哪里

1、定增价格凸显现价安全边际不足

关于定增价格,预案中如此描述:

“本次非公开发行股票数量不超过发行前公司总股本的 10%,即不超过23,140,996 股(含本数),且募集资金总额不超过 230,000.00 万元“

从上述文字,我们可以知道:

(1)凯莱英预期的发行价格为230000万元/2314万股=99.39元,按照发行前20日线的90%计算,发行当日预期价格为99.39/90%=110.4元

(2)发行数量不超过10%,公允的说,想要参与凯莱英定增的机构应该不会少(毕竟行业赛道好,公司技术、地位都不错),按照募集满来算,现有股东的权益会被稀释10%(假设公司业绩不变)。

截至上周五(2019年7月19日),凯莱英收盘于97.43元,离预估发行价格也就10%多一点点距离。

更重要的是,110.4元是凯莱英预计到2020年5月的价格,前段时间凯莱英已经将近104元,问题来了:

还有小1年才能完成定增,目前的价格离预估发行价,安全边际到底有多少?

对此,我个人认为,如果预期手中股票的EPS会被稀释10%,那就最好在现有指标上打9折,以中报计算,假设凯莱英能够将业绩预期打满,即同比增长50%,也应该基于谨慎起见打个九折到45%,那么凯莱英的合理估值,至少也应该到45X才算合适(以1倍PEG计算)。

2、短中期阵痛难以避免

虽然生物药很好,但是也需要爬坡的过程。凯莱英以前做生物药相关服务的经验毕竟没有化药那么驾轻就熟,而且预案中明确提出:

“ 本次发行后,公司股本总额将增加,募集资金投资项目体现经济效益需一定的时间,短期内将可能导致公司净资产收益率、每股收益等指标一定程度的摊薄;伴随着募集资金投资项目的投资建设和效益实现,公司未来的盈利能力将显著提升。 ”

简单说,未来一段时间:

(1)凯莱英收益会被摊薄

(2)固定资产和在建工程会变大,导致净资产收益率下降

因此,短中期因为扩建原因造成的压力会让业绩有一定的承压空间,有多少人能够陪着凯莱英走过这一段呢?

毕竟,大多数人(注意不是“投资者”)都是追涨杀跌看线的,财务数字和行业趋势也不会太过关注,他们能守多久?

3、布局时点略晚,未来市场竞争不确定性较大

药明生物估值高,不是没有道理的,人家:

(1)产能大

(2)投产早

(3)药明康德体系是全产业链,真正的一站式(CRO,CDMO一应俱全)

(4)人力储备优势突出

试想,一个时间上比你领先2年的公司,拥有更强的实力、更多的资本,等你建好了在投产,届时的市场格局会如何?药明生物先不提,泰格医药、博腾股份会不会跟上来?康龙化成等CRO会不会向下延伸?

以上的一切不确定性,将为凯莱英的生物药业务的顺利拓展带来挑战。

五、我的判断

1、总体看好不变,毕竟行业贝塔放在那里,生物药的贝塔尤其高,将为凯莱英的估值体系带来彻底的重构。

2、短中期股价和业绩承压,即使今天下跌完,股价安全边际还是略小,除非业绩大超预期(还必须看扣非)。

3、未来投产时市场竞争如何是最大的疑问,但是公司目前应该已经开始建设项目了,不会等到募集资金来了才干,直接置换已投入资金可能性大。

六、其他:谈谈分红和回报计划

1、分红算法挺有误导性

以上是凯莱英近几年分红情况,对此预案的描述是:

最近三年当年实现利润扣除现金分红后未分配利润的使用情况:公司最近三年累计现金分红金额占最近三年实现的年均可分配利润的比例为 67.68%,剩余未分配利润主要用于补充公司营运资金,以支持公司长期可持续发展。

刚开始看到这的时候想,凯莱英的分红比例哪有67%,25%上下好吧。后来一看,人家的写法是三年的现金分红总数除以这三年平均可供分配利润,感情是三年的和除以三年的平均,这写法,真挺具有误导性,或者说,真挺流氓的(虽然我没看过其他预案怎么写,但是真没必要这么写)。

2、回报计划只管三年,成熟期压根到不了,敢写在章程里才叫汉子

对于凯莱英的未来三年(2019 年-2021 年)股东分红回报规划,预案里是这么写的:

前两天看到有人说“现金分红达到80%,凯莱英真的很大方”时,就想吐槽:

那是公司发展到成熟期,凯莱英三年就能到成熟期?

换句话说,这里的“成熟期分红80%”就是打嘴炮,毕竟这个方案只管3年。

如果真是条汉子,请把这些分红承诺写到章程里。