本节核心摘录

1、债务危机有自我加强的属性:债务危机和市场下跌具有自我加强的属性,因为随着(这些基于借贷的产品)出现亏损,借贷双方借出和贷入的能力都会下降不少,这将使得情况更加糟糕。例如,当亏损出现时,持有人的资本便会损失,且由于持有人持有多少资产是和其持有多大资本密切相关的,这就意味着(在资本受损的情况下)资产头寸可能会遭遇强制平仓,或者资产购买行为受到抑制,这反过来会打击借贷行为和资产价格,从而产生更多的损失,并形成自循环。

2、桥水对于杠杆的看法:您知道我们对于疯狂借贷和加杠杆行为的看法——这会使得整个金融系统变得非常脆弱。我们相信利率上升的过程会在金融市场难以为继时方可戛然而止,那时一切都会发生反转(人们会从贪婪变得恐惧,信用利差和见风使舵将会频繁发生)。我们不知道这些事情究竟何时会发生(当然现在知道了),也不知道这一次会不会演变为大型危机。我们只是知道1)我们不想博傻;2)没有人知道这次危机究竟会如何收场。

------------------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

------------------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之八

美国2007年次贷危机:泡沫顶峰来临

2007年夏季(上)

在2007年7月中旬,美国的经济成长维持良好,美股再次创造了新高。这时最受关注的问题是,美联储会不会因为担心通胀的问题而继续执行紧缩的货币政策,或者是因为对于房地产的担忧而执行宽松的货币政策。

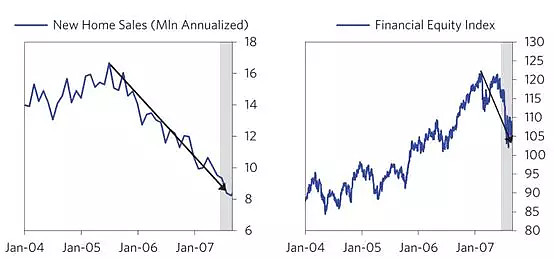

房地产市场的压力与日俱增。次级MBS指数(即ABX)出现了连日大幅下跌(即使是AAA级的MBS也是如此,要知道AAA意味着几乎无风险,也跟着下降了5%),而且据一些住房贷款出借人披露,无法执行还款义务的借款人数量开始持续增加。有一家大型的住房贷款出借人几乎已经临近破产,另一家德系资银行由于投了不少住房贷款产品,因此面临巨额损失,最终不得不以被德国国有银行并购而收场。新商品房销售量下降的速度非常快,随着这些新闻不断被爆出,市场开始出现一些集中卖出的现象(7月末时相对峰值已经下跌6%)。

当是时,我认为这场债务危机应该会不断的自我加强,因为盯住市场的机制安排和高杠杆会对出借人形成(不可忽视的)影响。债务危机和市场下跌具有自我加强的属性,因为随着(这些基于借贷的产品)出现亏损,借贷双方借出和贷入的能力都会下降不少,这将使得情况更加糟糕。例如,当亏损出现时,持有人的资本便会损失,且由于持有人持有多少资产是和其持有多大资本密切相关的,这就意味着(在资本受损的情况下)资产头寸可能会遭遇强制平仓,或者资产购买行为受到抑制,这反过来会打击借贷行为和资产价格,从而产生更多的损失,并形成自循环。由于我们当时可以获得银行在风险头寸方面的详细配置信息,我们可以通过对其流动资产进行模拟性估算得知其持有头寸的价值和(预期)产生账面损失的规模。于是,我们便能持续进行在盯住市场安排下的压力测试,从而让我们在(这些银行)报告损失之前,就能对整个金融领域和那些依附于金融的领域究竟发生了多少损失做到心中有数。此外,我们当时也可以获知上市公司详细的金融类信息,们的财务预测显示许多上市公司都面临着(不小的)财务压力。

以下是我当时写给客户和政策制定者们的信:

(桥水每日观察)7月26日:大危机就要来了吗?

您知道我们对于疯狂借贷和加杠杆行为的看法——这会使得整个金融系统变得非常脆弱。我们相信利率上升的过程会在金融市场难以为继时方可戛然而止,那时一切都会发生反转(人们会从贪婪变得恐惧,信用利差和见风使舵将会频繁发生)。我们不知道这些事情究竟何时会发生(当然现在知道了),也不知道这一次会不会演变为大型危机。我们只是知道1)我们不想博傻;2)没有人知道这次危机究竟会如何收场。

这次危机的结局取决于谁持有什么样的头寸,以及(危机到来时)这些持有人和头寸之间是如何碰撞摩擦的。几个月前我们曾经做过一次详尽的研究,试图看清各个玩家们都持有什么样的头寸,尤其是什么样的衍生品头寸。为此我们阅读了(大量)金融中介和政府机构出具的报告,但是最终我们意识到没有一个人能够完全整明白怎么回事,因为无论哪一方都只能浅尝辄止的去了解这些头寸的情况。换句话说,尽管看到其中一些机构的风险头寸情况很容易(尤其是那些受到监管的金融中介),但想了解全景、尤其是部分重要机构的净头寸毫无可能。举例而言。在这场金融地震震中的交易员们知道他们的对手方是谁,但是他们不知道他们对手方的总头寸情况。我们知道的是,这些风险头寸以很快的速度不断增长(大约是五年前的四倍左右),现在的规模已甚为庞大(达到4万亿美金)。

在当时,经济增长看上去很好,因为债务和货币紧缩的压力尚且没有传导至实体经济。在2007年7月31号,我们写道:“周二披露的数据展示出的景象是实体经济在目前的市场环境下,还在往好的方向走”,但是我们极度担心的问题是美联储过于乐观。在8月7日的货币政策纪要中,美联储声明:“近几周的金融市场波动性比较大,对于部分居民和企业来说,信用环境变得确实有一些紧缩,房地产市场的调整也在持续。然而,实体经济看起来依然会以温和的步伐持续在接下来的若干个季度里维持扩张态势,(我们做出如此判断的原因是)就业率和收入的增长非常强劲,全球经济总体来看也比较健康。”

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

------------------------------------------------------------------------------------------------------------------------