本节核心摘录

1、利率升高的影响之一:随着利率的升高,应偿付的本息还款额也同样走高(无论是对于新签订的贷款,还是对于之前已经签订的在可变利率前提下的贷款,均是如此)。这使得借款的数量减少不少(因为借款的成本更高了)、可支配的收入也减少了(因为更多的钱用于了还债)。由于人们借的更少了,而且支出的也更少了,于是支出增速大幅下降。又由于一个人的支出就是另外一个人的收入,收入同时也出现了下滑,接着就形成了不良循环。(此外,)当人们花的钱更少,物价就会往下掉,经济活动也会减少。

2、利率升高的影响之二:同时,由于短期利率上升,收益曲线走平甚至倒挂,流动性下降,持有短期资产(如现金)的收益也随着利率的升高而升高。由于持有短期资产比持有长期资产(例如债券,股票和不动产)看起来更加具有吸引力,且短期资产和那些低评级的资产之间的利差下降,资本于是选择出逃金融资产,或是那些会让他们本身价值出现下降的资产。资产价格的不断下跌反过来会造成负向的财富效应,然后就会通过收入和支出的双下降把经济拉入泥潭。

------------------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

------------------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之七

美国2007年次贷危机:泡沫顶峰来临

2007年上半年(下)

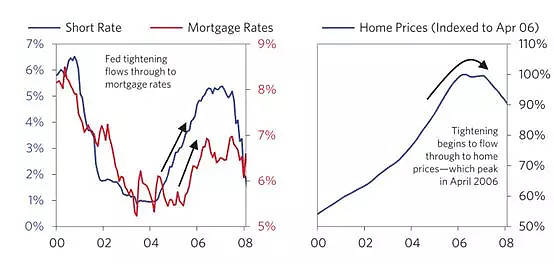

2007年6月中旬,十年期国债收益率突破5.3%(达到了2002年以来的最高水平)。2007年7月中旬,90天期的短期国债收益率达到了5%,这意味着收益率曲线非常平坦。(需要关注的是,)此时就是周期的顶点,后来发生了一系列事件,也证明了这个判断。

随着利率的升高,应偿付的本息还款额也同样走高(无论是对于新签订的贷款,还是对于之前已经签订的在可变利率前提下的贷款,均是如此)。这使得借款的数量减少不少(因为借款的成本更高了)、可支配的收入也减少了(因为更多的钱用于了还债)。由于人们借的更少了,而且支出的也更少了,于是支出增速大幅下降。又由于一个人的支出就是另外一个人的收入,收入同时也出现了下滑,接着就形成了不良循环。(此外,)当人们花的钱更少,物价就会往下掉,经济活动也会减少。

同时,由于短期利率上升,收益曲线走平甚至倒挂,流动性下降,持有短期资产(如现金)的收益也随着利率的升高而升高。由于持有短期资产比持有长期资产(例如债券,股票和不动产)看起来更加具有吸引力,且短期资产和那些低评级的资产之间的利差下降,资本于是选择出逃金融资产,或是那些会让他们本身价值出现下降的资产。资产价格的不断下跌反过来会造成负向的财富效应,然后就会通过收入和支出的双下降把经济拉入泥潭。

货币的收紧刺破了泡沫,随着利率的上升,新生贷款需要偿付的本息出现升高,现存贷款利息支出上升的更快,因为很多次级贷款的借款人当初选择的是可变利率住房贷款,(以上原因导致)房地产的价格开始下降。当年6月,由紧缩的压力所引发的第一个财务困境信号出现:越来越多的丧失抵押品赎回权事件出现,甚至出了一批金融犯罪,这些在当年6月开始转化为中大型银行的实质性损失。在6月中旬,跟大投行贝尔斯登有关的两只对冲基金出事,这两只基金投资了次级贷款支持证券(即MBS)——其中一只对冲基金的杠杆是20倍——因此,贝尔斯登面临巨额损失以及投资者赎回潮,这迫使他们必须火速卖出价值36亿美金的这些证券,对于市场流动性来说压力山大。(于是,)加杠杆的购买瞬间变为了去杠杆的出售。随着他们持有证券的价格越来越低,对冲基金出现了巨额亏损,造成不得已而为之的被动卖出。最终,贝尔斯登承诺支付32亿美金来赎回其中一只基金的份额(之后该承诺减少为16亿),那些从这只对冲基金没收抵押品的银行也联合起来以确保市场维持稳定(即不再卖出更多的次级MBS)。这些对冲基金最终会关闭,而且规模相对较小,因此最初的影响也是有限。

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

------------------------------------------------------------------------------------------------------------------------