本月,嘉能可按90亿美元估值收购泰克资源的焦煤业务(无现金无债务基础上),该业务2022年度焦煤产量2150万吨,未来几年预期年产量2500万吨,约为我们长期跟踪的蒙古焦煤(00975)的3.5倍。据泰克资源2022年报,焦煤储量(reserves)合计8.06亿吨,约为蒙古焦煤(00975)的1.2倍(00975在产的UHG储量3.65亿吨、未投产的储量2.80亿吨,合计6.65亿吨)。

关于上述收购的生产成本方面,泰克资源预计其焦煤业务2023年矿场每吨现金生产成本92加元(不含折旧)、从矿场到码头运输成本46加元。按照00975在2023年半年报的表述,每吨原煤开采成本和加工成本(包含折旧摊销)21.8美元,折合洗后精煤每吨40美元(55加元),运输至口岸每吨13.3美元(18.2加元),政府特许权为每吨精煤交易价格161.8美元的11.5%约18.6美元。扣除政府特许权费用后每吨毛利可达90美元。——相比泰克资源2023年第二季度财报来说,销售实现价格每吨193美元(264加元),不含折旧摊销的现场现金成本每吨67美元,运至码头的每吨运输成本34美元,税费前每吨毛利大约90美元左右。

还要考虑到,泰克资源焦煤业务所在地的加拿大联邦所得税和地方所得税大约各15%,还有2%-3%的各种名目收费,合计约33%。另外,加拿大的复垦和环境整治计提负债很高。而蒙古焦煤(00975)所在地的所得税只有25%。可以看出,蒙古焦煤(00975)的估值是非常低估了。

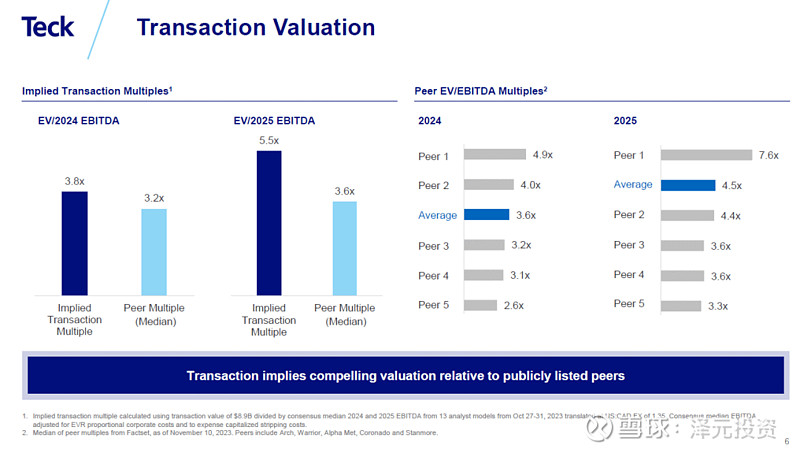

但是,泰克资源的炼焦煤业务是非常低估的,按EV/EBITDA计算,交易估值在3-5倍,按“企业价值/自由现金流”计算,交易估值在5-10倍,小股东对本次交易普遍不满,认为被“fleeced”(被剥夺了)。

在ESG概念盛行、极端环保主义和“新能源取代煤炭”鬼故事之下,目前全球市场的投资者对煤炭仍然是非常厌恶、避之而不及,世界主要煤炭企业或大型资源公司的煤炭业务,大多在3-5年回本的估值水平。

泰克资源的煤炭业务,也是在ESG压力下被迫剥离的。

在公众的ESG压力之下,另一资源巨头BHP(必和必拓)也开始剥离其煤炭业务(焦煤)。在这种厌弃性抛售中,估值报价是非常低的,但煤炭作为全球基础能源,这些业务的规模体量大到难以想象,所以估值报价仍然达到100亿美元。

按照公司的说法:“尽管这是一项利润丰厚的业务,但随着时间的推移,不断发展的社会信仰将使这项业务成为一项负担。”

那么,在这些被迫抛售条件下,焦煤业务从储量角度来计算的估值如何呢?

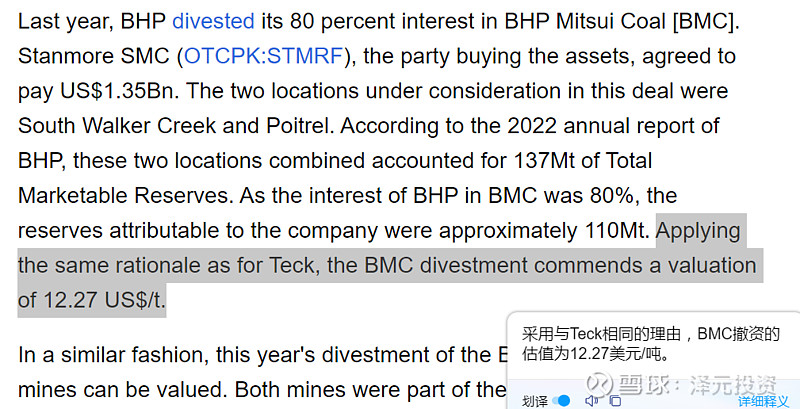

BHP案例一:早在去年,BHP即以13.5亿美元价格剥离了一块煤炭业务BHP Mitsui Coal[BMC],大约1.1亿吨储量,剥离后以Stanmore SMC (OTCPK:STMRF)存续。剥离估值12.27美元/吨储量。

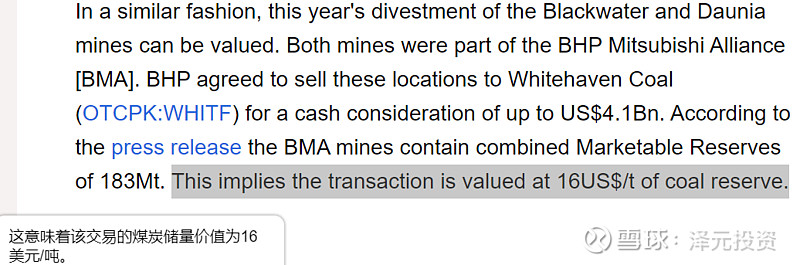

BHP案例二:BHP今年按41亿美元价格将Blackwater and Daunia煤矿出售给Whitehaven Coal,对应焦煤储量1.83亿吨,交易估值16美元/吨储量。

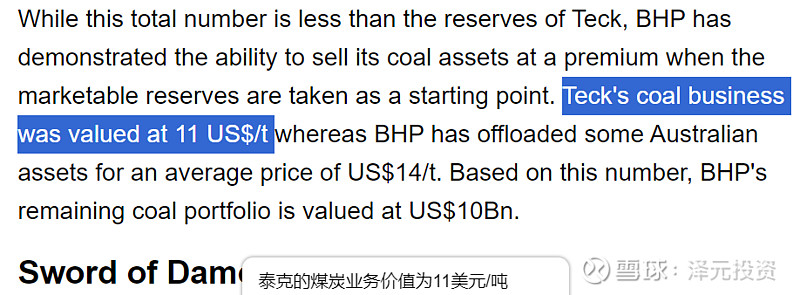

泰克资源案例:估值11美元/吨储量。

BHP存量焦煤储量:归属于BHP的储量为7.12亿吨,报价至少100亿美元。

从这些交易信息,我们也可以看出我们国内的煤炭公司是如何低估的,A股向来很难出现非常低估的公司,但目前,A股的煤炭板块,仍然处于极端低估值的状态,可以说其中有大量公司“远远低于其清算价值”。

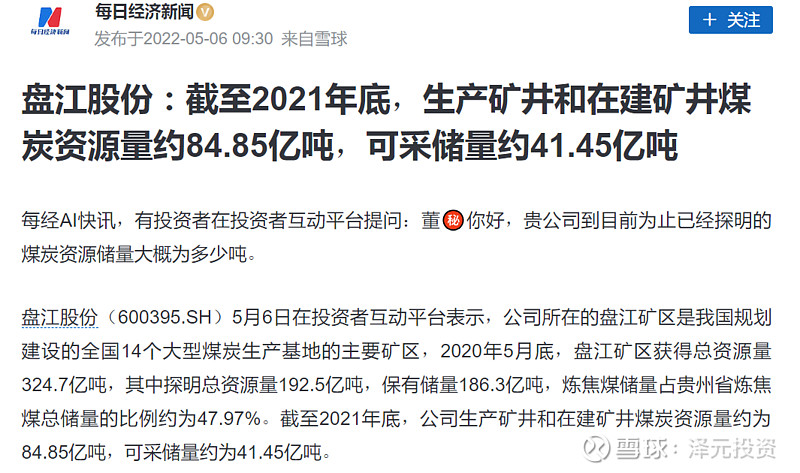

试举一例:著名的盘江股份。贵州只有两个“百强县”,向来在贵州人眼中是可以相媲美的,一个是茅台所在的遵义市仁怀县级市,另一个是六盘水市盘州县级市,其核心资产就是盘江股份。盘江股份的储量超过40亿吨!但市值只有131亿元人民币。——按贵州人的直观,盘州(2022年GDP660亿元)和仁怀(2022年GDP为1706亿元),经济不应该相差超过一个数量级啊?!那么,盘江股份的合理市值要去哪里呢?痴人说梦:在大宗商品的大牛市里,盘江股份会不会要达到三分之一的贵州茅台呢?

本文部分观点和内容引于Seeking Alpha:

BHP: Coal Divestments To Continue

Teck Strikes $9.7 Billion Deal: Selling Coal Business To Glencore