本人核心投资理念:便宜买好货。

昨天对$健民集团(SH600976)$ 资产负债表进行了逐项分析,今天继续阅读利润表吧,上班期间时间比较少,只能利用晚上的时间阅读,所以慢慢来吧。

一、利润表及附注

1、营业收入

公司全年营业总收入42.1亿元,较去年上升15.7%,总成本38.9亿元,营业利润5.7亿元,净利润5.2亿元,较去年上升28.8%。

投资收益2.3亿,则扣投资净利润为2.9亿,较22年扣投资净利润2.5亿,增长了12%。

2024年3月25日股价53.2,每股收益3.4,市盈率15.6倍。

⑴主营业务

公司主营收入41.9亿,其他业务0.2亿,主营占比99.5%。

主营业务高度集中,至少在营业这块,没有瞎搞。

⑵增长率

公司23年营业总收入增长15.7%,扣投资净利润增长12%。

税收增加17.9%,差不太多。

而投资收益增长率为43%,其中主要是大鹏药业净利润的增长,带来的巨大增长。(这是牛黄吗?这是牛逼!!)

如果单看公司的经营数据的话,出现了营业收入增长高于利润增长,这不是个好现象。

而且营业收入的增长幅度和行业增长幅度相近,证明公司并没有提高市场竞争力,叠加上利润增速较低,说明公司主营产品的竞争力下降了。

看法1:营业收入增速大于营业利润增速,公司营业利润率下降。

⑶公司营业收入增加的原因

公司营业收入的增加,主要是公司主要产品销量增加了31.6%,而营业收入只增加了15.7%,扣投资利润增长12%。

这样的数据,说明了一件事:主营产品单位价格下降了。

看法2:公司主营产品单价下降,竞争力降低。

⑷大客户

公司前五大客户销售额7.8亿,占比18.6%,说明对大客户的依赖不是很强。

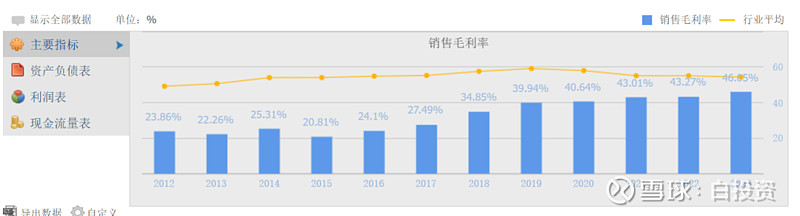

2、毛利率

2023年营业成本22.7亿,占营业总收入的53.9%,毛利率46.1%。

2022年营业成本20.6亿,占营业总收入的56.5%,毛利率43.5%。

23年比22年毛利率还高,说明公司营业成本降低了,但是公司在财报中说过,药材涨价了,这是咋回事?

再想想,应收账款增加了34.8%,这货不会在造假吧?!!

之前说过了,毛利率行业排名48/74,中等偏下。

毛利率逐年增加,那就是公司的管理升级了吧,继续分析。

心慌,看一下roe吧,roe=净利润率×总资产周转×杠杆率

两种情况,先算扣除投资收益的roe吧:

扣投资净利润率=(5.2-2.3)÷42=7%

总资产周转率=42÷(41.7-2.3+34.4-1.6)÷2=1.16

负债率=19.1÷(41.7-2.3)=48%

杠杆率=1÷(1-0.48)=1.9

则roe(扣投资)=7%×1.16×1.9=15.4%

而roe(不扣投资)=25.5%。

足以看出,有了牛黄,roe相当优秀,但是因为受到主营业务的影响,公司并不属于高净利润的模式,也不属于高周转率的模式。

只是因为有息负债低,用运营负债堆出来的高杠杆。

属于什么也不是的平凡模式。

看法3:杜邦分析得出,公司属于凡人流模式。

3、费用

23年销售费用13.4亿(占营收32%),较22年10.7亿(占营收29%)增加了25%,远远高于营业收入增长。

23年管理费用1.72亿(4%),较22年1.36亿(3.8%)增长了25%,同上。

23年研发费用0.74亿,较22年0.73亿增长了1.4%,老汪,你不是研发创新型中药企业么,咋还越来越不重视研发了?

23年费用率=(13.44+1.72)/42.13=36%

22年费用率=(10.68+1.36)/36.40=33%。

看法4:费用率上升了,管理降级了。

看法5:研发费用占比降低了,公司要躺平了?

再来看看,费用占毛利润比率=(13.44+1.72)/(42.13-22.73)=78%。

好高的数值,费用占了毛利润的近八成。

看法6:费用占比过高,严重侵蚀利润。

4、投资收益

23年投资收益2.3亿,较22年1.6亿增长了43.8%。

其中股权投资收益1.85亿,大鹏占了1.85亿,没啥好说的,加上大鹏起飞,不加大鹏……

不过投资大鹏的股权收益,我觉得可以看做是经常性收益。

大鹏产牛黄,短期没有什么风险,非常稳定,价格产量稳步提高,短期没有瓶颈。

所以要把健民看做是一家卖药和生产牛黄的企业,卖药赚小钱,牛黄赚大钱,那就顺眼多了。

有个小小的建议给老汪,把亏钱的部分全部处理了,多余的钱全部分红。

资产中就留着对大鹏的股权,那股价不得上天了。

5、减值相关(纯亏钱)

首先看公允价值变动。

23年公允价值增加了600万,其中债券赚了1300万,权益工具亏了700万。

22年公允价值减少了1200万,其中债券赚了300万,权益工具亏了1200万。

大哥,你的权益工具是啥呀,是老汪家的私生子吧,这么费钱,能不能要了呀!!

看法7:权益工具看不懂,就是亏钱,亏大钱!

23年信用减值1000万,22年信用减值2700万,主要都是应收账款应收票据的坏账。

得,上面是私生子,这是几个大儿子,都是赔钱货。

看法8:应收账款减值,子公司不给健民给钱,白拿老爹的东西,健民只能认了。

23年资产减值1489万,22年减值973万。

22年主要是固定资产减值,今年直接不装了,“其他”这个项目减值1112万。

看法9:这个“其他”减值项,就是明明白白告诉所有人,老鼠屎在这!

23年总共减值1800万,比22年减值的4800万少点,但是两年减了6600万呀,不拿股东的钱当钱?

真心疼。

6、净利润

公司2023年净利润5.2亿,其中投资收益2.3亿,则扣投资净利润为2.9亿。

2023年经营活动产生的现金流量净额为2.68亿,加上大鹏的分红0.93亿,为3.61亿。

很明显,现金净额无法覆盖到净利润,说明公司很多利润都在应收款项内,利润含金量较差,22年也是一样。

看法10:利润含金量较差。

二、利润表小结

看法1:营业收入增速大于营业利润增速,公司营业利润率下降。

看法2:公司主营产品单价下降,竞争力降低。

看法3:杜邦分析得出,公司属于凡人流模式,竞争力一般。

看法4:费用率上升,管理能力降级了。

看法5:研发费用占比降低了,公司要躺平了?

看法6:费用占比过高,严重侵蚀利润。

看法7:权益工具看不懂,就是亏钱,亏大钱!

看法8:应收整款大量减值,子公司不给健民给钱,白拿老爹的东西,健民就认了?

看法9:“其他”减值项1112万,就是明明白白告诉所有人,老鼠屎在这!

看法10:利润含金量较差。

下一篇,继续分析现金流量表。

点亮“在看”,与朋友们共勉!

喜欢的话,点个关注吧,我在“白投资”等着你!