$山西汾酒(SH600809)$ 是我目前唯二持有的A股股票,目前持仓500股,截至2月12日市值112600元。

作为一家我自己看好的公司,其实在购买的决策中,并没有深入分析股票,所以持仓以后,才开始不断搜集了解公司的资料,属于典型的先斩后奏,先买后看了。

不过在了解的过程中,自己越看越觉得喜欢,先后进行了两次加仓,其实也就是三手,没多少钱。

想着自己工作之余,能够进行一个系统的分析,可是一直没有时间。

春节难得的时间,就从喜欢的山西汾酒开始研究。

我现在买股票,受到马克思、格林布莱特、芒格、老巴、唐朝这些人的影响,主要是从两个方面进行决策,第一是优质公司,第二是好价格。

选定优质的公司,以折扣价买入,在利润增长和价值回归的过程中,享受“戴维斯双击”的升值,这就是我认为的获得优秀回报率的核心逻辑。

〇、投资表现

开始分析之前,先了解一下汾酒的投资回报情况吧。

汾酒的股价(后复权,以下均为后复权)从2010年12月31日的133.12元,增长到2022年12月29日1358元,12年间累计增长10.2倍,年化增长率为21.35%。

对应净利润从6.02亿增长到81.57亿,累计增长13.55倍,年化增长率为24%。

如果从2014年开始算,股价从95.31元,到2022年12月29日1358元,8年间累计增长14倍,年化增长率39.4%。

对应的净利润从3.58亿增长到81.57亿,累计增长22倍,年化增长率47%。

也就是说,如果2010年买了10万的汾酒股票,到2022年末,将会变成102万元。相当于每年8.5万的收入。

如果是2014年底买了10万股,到2022年末,将变成140万。相当于每年17.5万的收入。

真是一笔不菲的收入哇。

一、roe数值

巴菲特说过,一家公司优质与否,可以从roe看出来。

其实看明白一家公司非常复杂,但是作为普通人,我先从roe着手,应该是一个好的切入点。

咱这人,就是听劝!

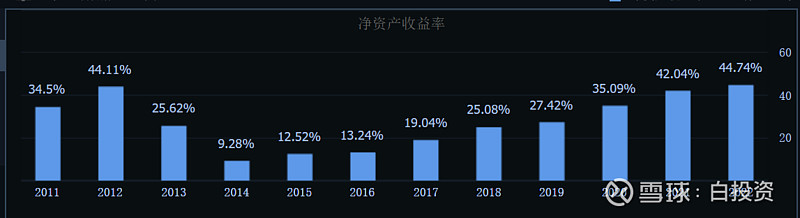

先看看历史的roe数值吧。

巴哥说,要选择过去10年roe平均大于20%,最低的年份也要大于15%的公司。

公司从2011年到2022年的12年间,roe平均值为27.7%。

看着历史数据,我发现我错了,如果当时看历史数据,应该会错过山西汾酒吧。

但是已经买了,还是要给自己强行找点理由,解释一下。

公司roe在2014-2017年这四年roe小于20%,其他年份均大于20%。

而这四年,白酒行业经历了“三公消费”等结构深度调整,行业在那一年陷入冰点。

山西汾酒当年净利润降低60%以上,同行中,泸州老窖降幅da70%、五粮液下降28%、茅台微增2%,除了茅台这个奇葩,其他酒企经历了真正的寒冬。

经历过四年的调整,2017年汾酒逐步恢复利润额,至此迎来了发展的黄金期。

在之后的7年当中,汾酒保持着年复合40%的增长率,并在2023年预计实现破百亿。

增长速度让整个行业为之震惊。这是要王者归来的节奏?

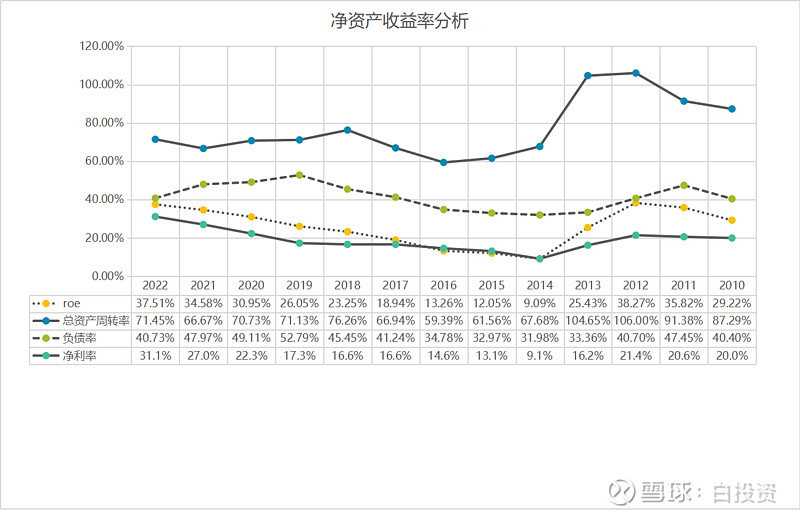

在对影响净资产收益率的三个因子趋势进行分析,发现公司从2014年至2022年,roe从9.09%增长至37.51%,年复合增长率17.05%,其中总资产周转率贡献0.6%,权益系数贡献1.6%,净利率贡献13.9%(存在系统性误差)。

由此可以得出,山西汾酒在过去这些年中,是一家靠着提高净利率驱动roe成长的公司。

二、高净利率模式

2014年至2022年的九年来,汾酒毛利率长期保持在70%左右,净利率从9%增长到31%,虽然距离股王茅台还有很大的差距,但足以超越市场上95%的公司了。

汾酒之所以能够保持高利率,有以下几个原因:

第一,行业优势。白酒行业作为重复性消费品,本来就是一门好生意,粮食进去,白酒出来,作为主要成本的原材料,还价格低廉。

再加上“无酒不成席”的文化习俗,使得白酒成为了必不可少的媒介。

而且,随着酒局文化的发扬,部分优质白酒更是成为了身份、地位、面子的象征,具备了某些金融属性,成为奢侈品一样的存在——茅台。

并且,我认为茅台比其他奢侈品更加优秀,因为买个奢侈品的包可以带出去好多次,但是喝酒你只能装一次,不可能这次喝半瓶,下次再带出去喝。

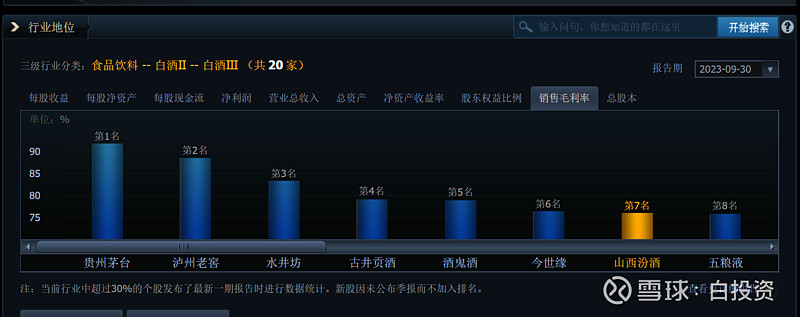

从上图可以看出,白酒行业优质企业普遍处于毛利率70%的幸福阵营。而山西汾酒身处这样的一个行业中,本身就具有先天优势。

说到底,白酒行业是一门轻松挣钱的生意。

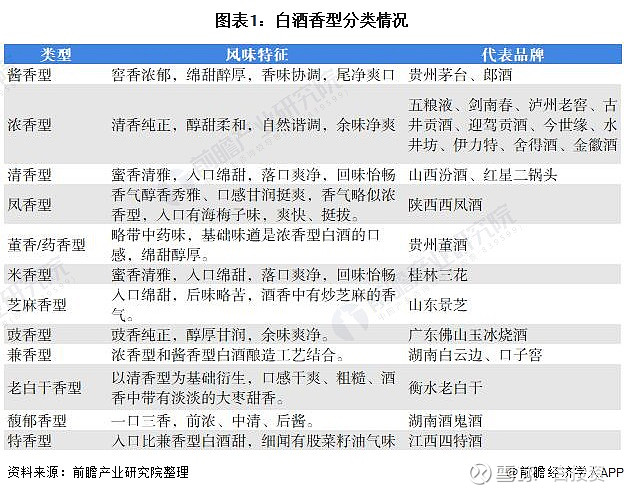

第二,香型优势。山西汾酒作为白酒行业中最能赚钱的五家公司之一,是中国清香白酒的绝对龙头。

目前市场上的主流香型,分为酱香、浓香、清香和凤香。

酱香,典型代表就是茅台,茅台占据了白酒市场中白菜心地位的高端市场,吃掉了行业中最大的一块蛋糕。

不过好消息是,飞天茅台还是有很多人都消费不起的,就比如我,只能蹭单位的酒,自己不可能喝哇。

思考一下就能发现,喝飞天茅台和茅台王子酒的人,可能并不是同一群人。

喜欢茅台的人,是因为它代表着身份和地位,其次才是喜欢酱香酒,酒可能根本不是自己买的。

喜欢茅台系列酒的人,可能是真爱酱香,毕竟这玩意送人还不如五粮液、1573来的效果好。所以这群人,也同样可以因为喜欢酱酒,选择习酒、郎酒等其他品牌。

所以,作为酒中奢侈品的茅台,可能在低端价位会失去了它奢侈品的属性,短期可以靠着茅台的招牌发展1935等非常牛逼的系列酒,但是长期来看,最终还是要走上以质量取胜的道路。

不过咱作为喝不起茅台的人来说,也不知道1935是啥味,到底比习酒这些强了多少。

与酱香一超多强不同,浓香领域的竞争就要激烈多了。

浓香除了两个老大哥,五粮液、泸州老窖,更有剑南春、古井贡、洋河等一大堆强力竞争者。

其中洋河也是超过了泸州老窖,成功让泸州老窖的“老三梦”位置破灭。

同时,浓香酒因为老窖池的限制,优品产能一直受到限制,同样也是泸州老窖宣传老窖池的原因所在。而优质产能的问题,不是靠着新建产能就能短时间内解决掉的,只有通过时间,才能不断提高优品率。

而作为清香型的山西汾酒,在清香型白酒当中属于独一档的存在。

除了二锅头是全国性的酒类,其他诸如天佑德、黄鹤楼、宝丰酒等,都不构成为备选项。

近年来,山西汾酒刚起来清香复兴,2023年清香型白酒市场规模在750亿元左右,市场规模未来5年将达1500亿元、200万千升,在行业占比由15%上升至20%以上。

2023年三季度,汾酒267亿收入,占白酒行业前20家上市公司营业收入总额的8.58%,而2022年时8.2%,属于上升阶段。

2023年掀起的清香热,更是让山西汾酒青花及玻汾经常处于卖断货的情况。

这可能也是本轮全市场杀估值的情况下,山西汾酒依然能保持坚挺的原因之一。

另外,清香型在市场上,是不是属于在整个白酒行业的存量市场中,开辟出清香型的增量市场呢?

等待时间的答案了。

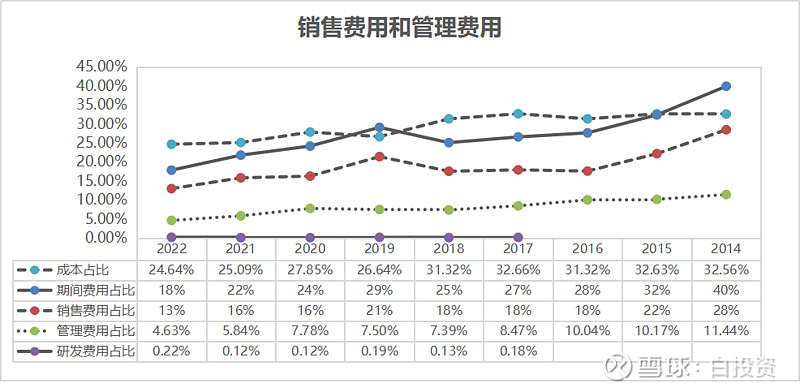

第三,成本控制优势。

净利率=净利润÷营业收入;

净利润=利润总额×(1-所得税率);

利润总额=营业利润+营业外收入-营业外支出;

营业利润=营业收入-营业成本(主营业务成本和其他业务成本)-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失+其他收益+公允价值变动收益+资产处置收益。

从上面的净利率计算公式可以看出,要想提高净利率,需要降低营业成本和期间费用占比(1、默认税金降不了。2、作为以主业为重的汾酒,其他收益损失默认不计)。

降低营业成本占比,要么压低原材料和人工成本价格,要么就是提升产品价格。

而降低期间费用占比,则需要优化企业管理。

从汾酒近些年的发展来看,随着汾酒销售结构调整,产品从低端向次高端、高端过渡,2023年青花系列占比更是突破45%。

单位吨价的提高,拉高了产品的价格,使得公司成本占比逐年下降。

并且,汾酒非常注意优化管理,使得管理费用也是从2014年的11.4%降到现在的4.6%。

也正是因为这样的戴维斯双击式的发展,使得公司净利率得到了巨大的提升。

可以说,在过去的9年间,山西汾酒管理是非常优秀的。

以上,山西汾酒是一家roe遥遥领先,没有有息借款、没有商誉、没有大笔主业外投资,管理团队注重成本控制,培养品牌力,具有强大竞争力的优质公司。

三、估值

投资的标的,本身必须是优秀的公司,这样才能保证我们拥有良好的资产。

而需要注意的另外一个因素,就是好价格。

目前我自己掌握的买入方法,还是从老唐那里学来的,在了解过具体的含义之后,我认为是一个比较合理的安全边际确认办法。

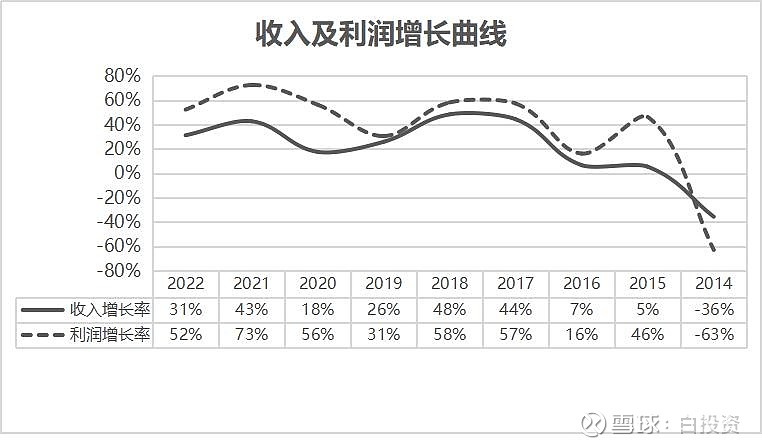

首先,看公司近年来的收入和利润增长曲线,基本上能够保持在20%以上。

未来,伴随着行业去库存完毕,青花汾酒名酒化是发展的方向,加上汾酒产能扩大,全国化进程持续推进等因素推动,2024年至2026年,保持20%、15%、15%的增长应该是相对合理的。

2023年预计全年盈利104亿,那么2026年的盈利=104×1.2×1.15×1.15=165亿。

汾酒过去10年市盈率的30分位值为33.6倍,70分位值为52倍。

想想2026年去库存完毕,汾酒重新回到33倍市盈率。

则2026年汾酒合理市值=165×33=5445亿元。

我期盼着每年20%的收益,则换算到现在的合理市值=5445÷1.2÷1.2÷1.2=3151亿。

而目前汾酒的市值为2747亿,折价87%。处于相对合理的位置。

当然这个市值是我自己的考虑,老唐的估值,买入市值=165×25×0.5=2062亿,安全边际更宽,更加安全。

所以说,我的买入价还是早了,年轻了,大意了。还是耐不住冲动,以后要更加耐心的等待。

四、担忧

首先,人口红利消失,利空所有行业,我们也改变不了什么,但是还能有一些年的缓冲,未来什么样,我不知道,走一步看一步吧。

其次,Z时代不爱喝白酒,不爱喝就不爱喝吧,咱也灌不进去,想想淘汰的迪斯科和后来的迪吧,再想想以前的麻将和现在的麻将,小时候的辣条和现在的辣条。

我长大了,知道养生了,可能不干这些事情了,但依然挡不住他们每一年都会出现在热搜里面。

再次,青花30、40走向高端化道阻且长,路漫漫。

最后,汾酒的假酒很多的,希望山西汾酒能够重视打假工作,毕竟对于酒厂来说,品牌就是生命呀。

$泸州老窖(SZ000568)$ 还有老窖的持股,不知道什么时候安排一波。