首先感谢@qiezissh1网友第一时间将新琪安在港交所提交了招股说明书的消息同步到雪球

因为三氯蔗糖的制造企业中,只有金禾一家上市公司(财报是需要经过审计的),所以其他几家的产能情况、销售情况和市场占有率情况,目前都没有明确的经过核对的数据和信息,最多只能是从其他途径,比如说私下了解、各个省份的出口数据等进行推算

如今新琪安提交了招股说明书,我们正好可以借此机会,来看一下其中对三氯蔗糖竞争格局的介绍(当然招股说明中,更多的只会对财务数据进行审计。对行业的竞争格局和其他论述,一般不进行审计,也没有办法进行审计)

招股说明书中,我先截取一些关键信息,然后我们再一起进行分析

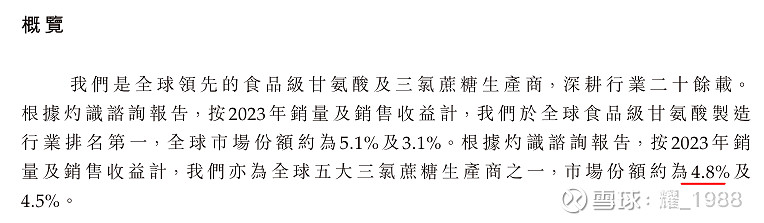

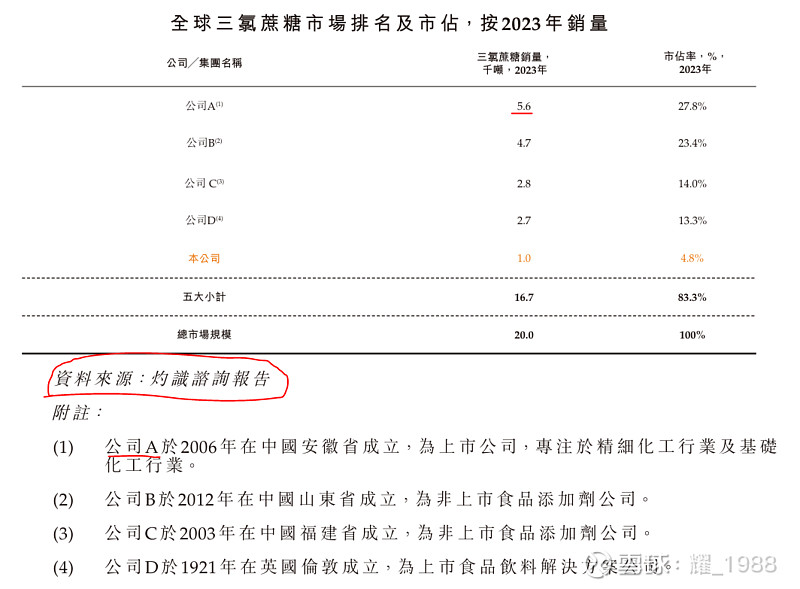

关键信息1:新琪安市占率5%

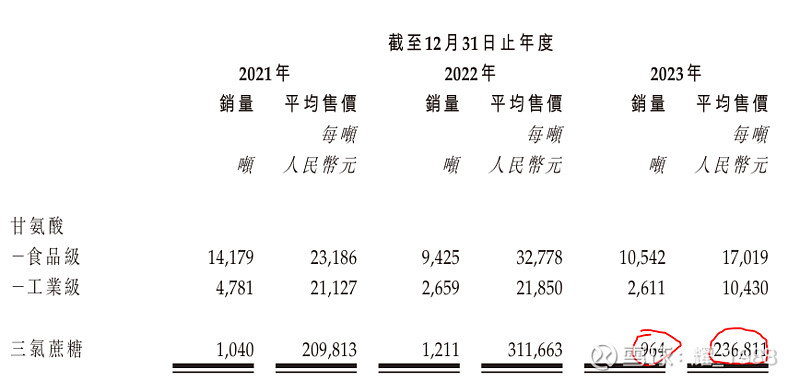

关键信息2:新琪安2023年销量将近1000吨

关键信息3:2023年的平均售价为23.5万/吨(其中出口占比80%+)

我们继续看:

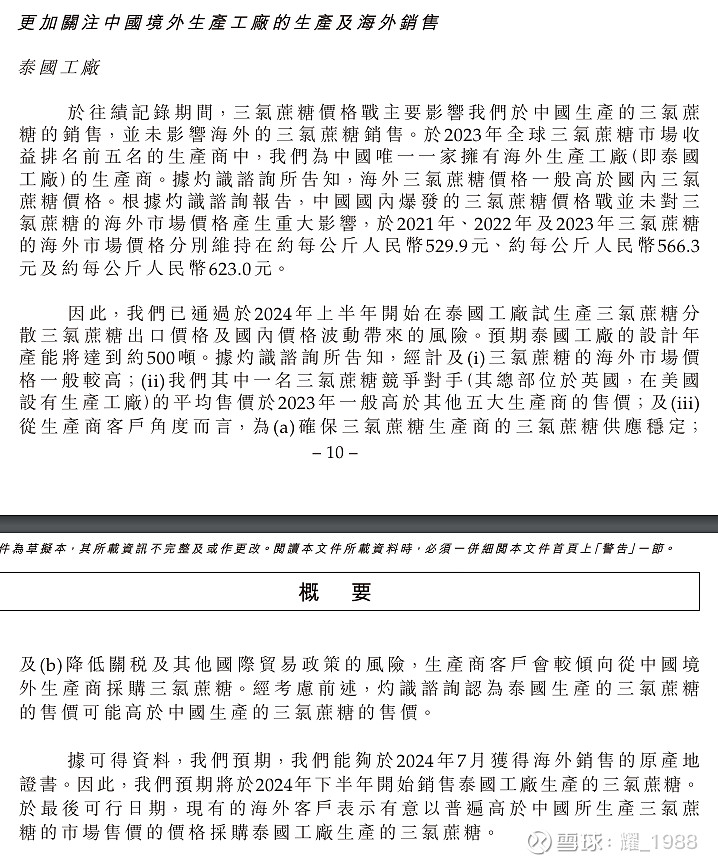

关键信息4:新琪安在泰国新建工厂,设计产能500吨

关键信息5:新琪安是中国国内唯一一家在海外建立工厂的企业

关键信息6:海外市场,三氯蔗糖的价格,高达约55万元/吨

关键信息7:有些客户倾向于从中国境外采购三氯蔗糖来规避国际贸易政策风险和关税

继续往下看:

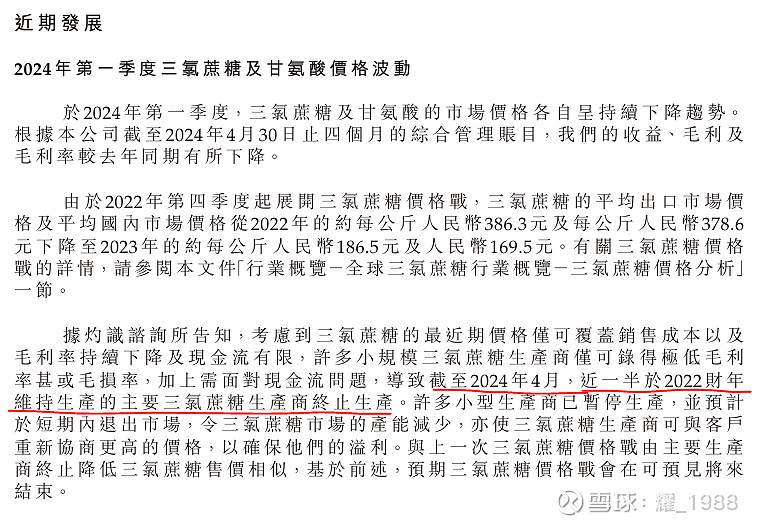

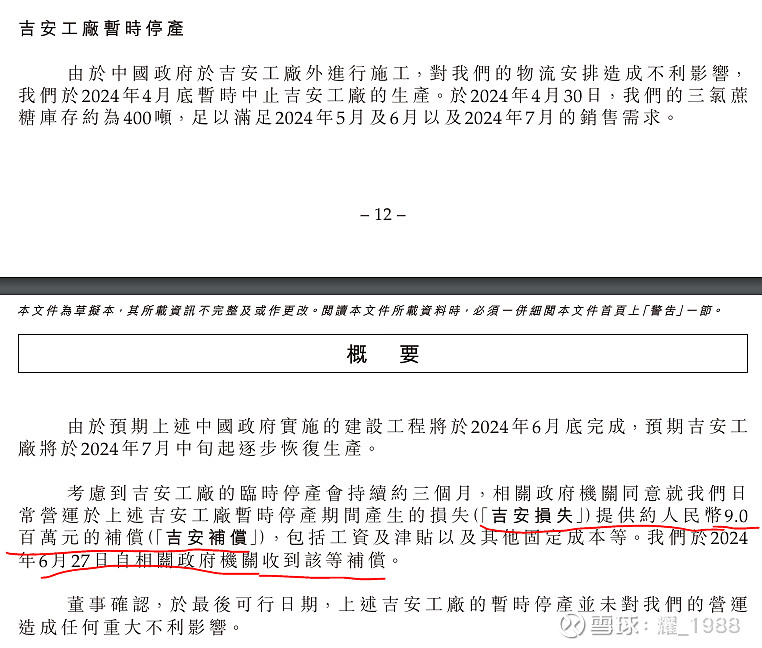

关键信息8:新琪安江西的工厂确实如前段时间球友所说停产了,但是原因这里说的是政府施工导致,而不是设备检修,同时新琪安还收到政府给于的停产期间的900万元补贴

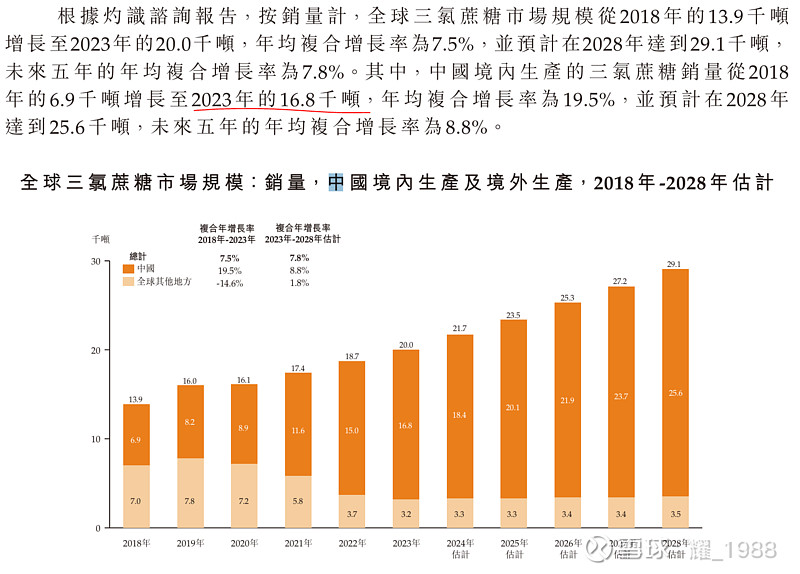

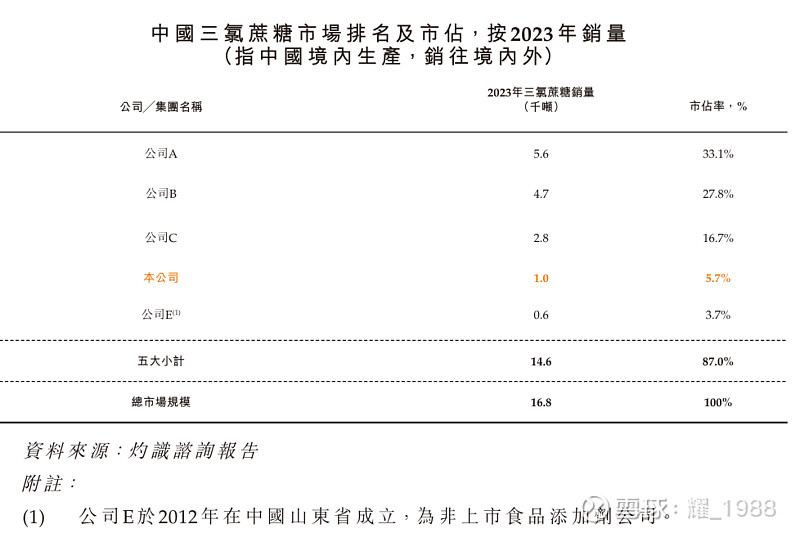

关键信息9:2023年国内三氯蔗糖销量1.68万吨,全球其他地区销量0.33万吨

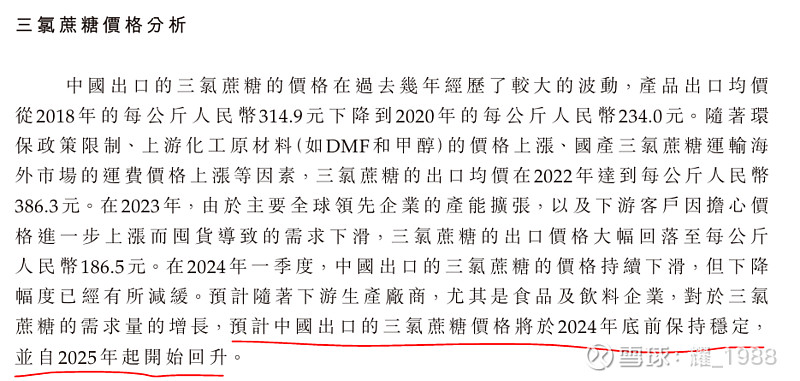

关键信息10:预计三氯蔗糖价格2024年底前保持稳定,2025年起开始回升

最后,我们再来看一下行业竞争格局的描述:

关键信息11:金禾2023年三氯蔗糖销量5600吨,全球占比27.8%,国内占比33%

关键信息12:资料来源为“灼识咨询报告”,且新琪安招股书中很多数据都是来源于这个咨询机构

好了,看完了新琪安的招股说明书,最大的疑惑有几点:

1、金禾实业2023年销量才5600吨,是真的吗?

2、新琪安泰国工厂建成后,真的有人愿意出高出一两倍的价格去采购境外生产的三氯蔗糖吗?原因合在?财大气粗,有钱没处花?

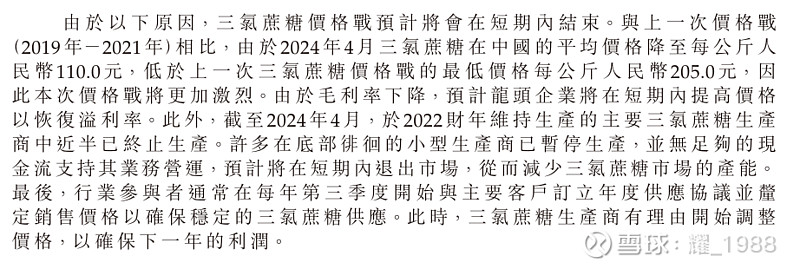

3、财报中多次表明,三氯蔗糖的价格战将在24年年底前结束,25年开始价格回升,目前来看,实现的概率大吗?

后边两个问题我相信没有人能回答,那么我试着去看看金禾2023年的财报(毕竟是经过审计的),看一下金禾23年到底销售了多少三氯蔗糖吧

金禾2023年年报摘要:

然后我们来看一下2023年几个产品的单价:

据百川盈孚:食品添加剂板块,主营产品安赛蜜、三氯蔗糖、乙基麦芽粉、甲基麦芽酚2023年均价分别为4.82、16.72、6.51、8.3万元/吨(来自2024年4月18日国海证券研报)

那我们再来找一下金禾各个产品的销量情况

安赛蜜:设计产能1.5万吨,2023年实际销量预估1.5万吨

甲乙基麦芽酚:设计产能1.1万吨,2023年实际销量预估1.1万吨

佳乐麝香&甲基环戊烯醇酮 :设计产能0.6万吨,2023年实际销量预估0.6万吨

以上销量总和3.2万吨,而根据年报,2023年食品添加剂总销量4.1万吨,那么推算三氯蔗糖2023年的销量为9000吨左右

那我们再结合百川的均价来算一下看看和营收是否能对上:

安赛蜜:4.82 乘以 1.5 = 7.2亿

甲乙基麦芽酚:6.5乘以 1.1 = 7.1亿

佳乐麝香&甲基环戊烯醇酮:5 乘以 0.45 = 2.2亿

三氯蔗糖 : 0.9乘以16.7 = 15亿

以上相加为31.5亿,和2023年年报里列出的28.9亿大差不差。因为以上销量和价格都是取的均价,所以数据和真实的营收有+-10%的误差个人认为都是正常的(每个月份价格和销量都不一样)

至此,新琪安招股说明书中的第一个疑团解决了,5600吨的销量是不准确的,实际销量应该在9000吨左右

同时经过刚才这一系列的分析和找数据的过程,让我又一次对金禾这家企业一如既往的稳定和踏实产生了敬畏,更加坚定了我持股的决心。

要知道,在这么多年的发展历程中,而且在中国这个内卷的大环境下,金禾能在安赛蜜、三氯蔗糖和麦芽酚这三大细分领域,都做到和保持住国内第一的位置这么多年,真的是很不容易的一件事情

最后,新琪安招股说明书中后边的两个问题,大佬们有人能帮忙分析分析吗?

2、新琪安泰国工厂建成后,真的有人愿意出高出一两倍的价格去采购境外生产的三氯蔗糖吗?原因合在?财大气粗,有钱没处花?

3、财报中多次表明,三氯蔗糖的价格战将在24年年底前结束,25年开始价格回升,目前来看,实现的概率大吗?