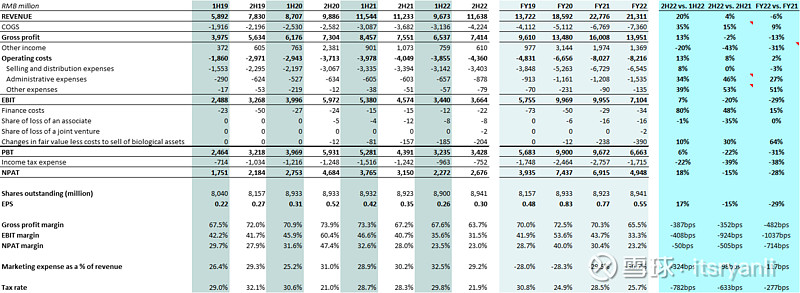

$中国飞鹤(06186)$ 简单做了一个半年利润表,看数据直观点。电话会重点关注收入、毛利率和研发成本预期。彭博分析师共识FY22营收214亿(一致),净利润55.2亿(较实际数+10%)。目前分析师共识FY23营收预测237亿(+11% yoy),净利润预测63亿(+28% yoy)。按照2H22成本走势,目测券商将下调23财年净利润10%左右。

| 发布于: 修改于: | 雪球 | 转发:2 | 回复:10 | 喜欢:2 |

$中国飞鹤(06186)$ 简单做了一个半年利润表,看数据直观点。电话会重点关注收入、毛利率和研发成本预期。彭博分析师共识FY22营收214亿(一致),净利润55.2亿(较实际数+10%)。目前分析师共识FY23营收预测237亿(+11% yoy),净利润预测63亿(+28% yoy)。按照2H22成本走势,目测券商将下调23财年净利润10%左右。

总结:23年盘子更大,产品更多,利率承压,大环境压力依旧。

电话会关键信息:

1. 管理层23年营收和净利润目标双位数增长,稳住星飞帆基本盘是关键, 成人粉预计+40%,儿童粉5%-10%增长

2. 22年市占率21.5%(线下23.1%,线上13.5),23年初市占率同比有所增长,一月+1.5%

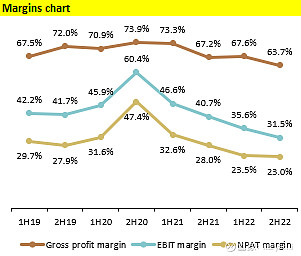

3. 23年毛利率预计继续下跌(幅度低于22年较21年),期待卓睿保持高增长但卓睿毛利率低于星飞帆(卓睿66%,星飞帆76%),成人粉和儿童粉增长也会拉低毛利率

4. 库存情况稳定,目前1.5倍

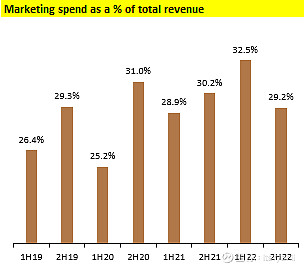

5. 23年促销费用会降低,活动费用会提升,品牌投入会增长

6. 分红 - 目标双位数DPS增长

7. 23年政府补助预计比22年低

8. 渠道策略:在地级市以上大中型终端推卓睿,在低线中小型终端推星飞帆

9. 品牌战略:从“更适合中国宝宝体质” 转向“鲜萃活性营养”

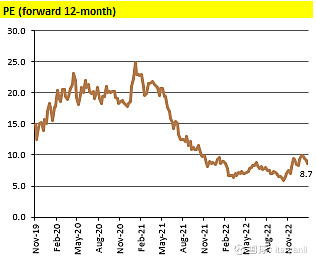

更新一下:目前已更新的券商预测2023年营收234-237亿,与此前基本一致;净利润预测为55-56亿,较之前下调约12%,与我昨天的判断基本一致。个人认为目前飞鹤有周期股的属性,在出生率下行周期被杀估值,如果半年报符合预期,且届时有数据支持明年出生率企稳,我认为那时会是不错的买点(当然周期股很难抓买点...)。中长期来看,出生率还是大概率下行趋势,到时就看管理层如何应对了(比如降低营销开支,提高股息率等)。

今年开始,飞鹤又能发挥自己的长板优势了,“地推”走起来

一边价格最高,一边大力广告。用广告维持所谓的高端,在消费下沉的当下,能走多远?

电话会在哪看

电话会啥时候举行?