$华能国际电力股份(00902)$ 华能出了二季数,更新一下。

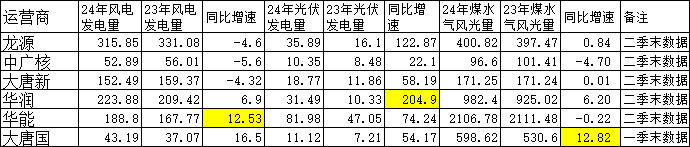

先说优点:一是电价环比上升了,没有再下降;二是风光的增速还是快的,二季度单季还是同比增长,目前表内唯一家二季正增长的,风电增速应该是表内几家中唯一家半年增速能上10%的了;

不足,火电下降较大,二季度同比下降了9.6,但同比往往与基数有关,所以拉了一下23年的数据,23年二季度同比增了17%,对火电而言这是很夸张的增速了,这与去年缺水关系大。同比,国电23年二季度增了12%,而24年二季度也是负的7。拉长二年看,两者的火电较22年都是增个6~7个点,年化3个点这样,比较正常,去年是突发一下干了几年的增量。

反正火电的利润达到峰值后也不可能再升,以后利润的大增量还得是看风光:今年上半年,华能的风光发电量已超过了华润,单论风,也达到了华润的85%,已不再仅仅是火电老大了,新能源也开挤进一线了。