在收购摩拜之初,美团承诺“将继续保持独立品牌、独立运营”。如今摩拜终究还是套上了黄色的新衣。

完成“卖身”的摩拜,似乎并没有跟随大佬走上人生巅峰,反倒是成了大佬盈利路上的绊脚石。

过去的两三年,共享单车作为中国共享经济的代表产物之一,承担着解决最后一公里出行的使命,席卷了城市的大街小巷。让橙色、黄色、蓝色成为城市中流动的色彩。

曾几何时,一切又如云烟般散去,我们开始被这样的场景刷屏。

想象中的共享出行蓝图在褪去了资本的光环后仿佛只剩下一地鸡毛。

野火烧不尽,春风吹又生

近期,全国各地的朋友在街头应该陆续会注意到有一批崭新的黄色共享单车已正式“上线”,与ofo小黄车的黄不太一样,车型差别也较大,最关键的是,车身上印着一行醒目的黑色大字:美团App扫码骑行

这款来自美团系的新车,目前的名字依然还是我们熟悉的摩拜单车。自去年四月美团点评收购摩拜单车后,摩拜单车作为美团旗下独立板块运营。

与此同时,ofo小黄车似乎也在悄悄的卷土重来。

这一次,ofo推出了“有桩模式”。这种模式意味着虽然没有实体桩,但用户在结束订单时,需寻找专用的停放点,完成还车。而如果用户不按规则停车,则需缴纳20元车辆管理费。

这一模式,被视为ofo沉寂半年之后的自救之举。

过去一年,ofo留给外界的印象无异于“垂死挣扎”。ofo小黄车,这个号称无桩单车共享模式缔造者:1000万辆共享单车,累计向全球20个国家,超250座城市、2亿用户提供超40亿次出行服务。一切辉煌战绩都在资金困境中烟消云散。

如今悄悄推出有桩新模式,小黄车的不甘心显而易见。

只是,那1600万排队等着退押金的用户,真的还愿意骑小黄车吗?

从投资风口变为工具入口

回到这次投放的新款摩拜单车,一改摩拜标志性的橙银黑配色,采用了与美团App一样的黄色调。

目前来看,包括美团App、共享单车、充电宝、收款码、POS机、收款盒等在内的美团系产品,都以热情温暖的黄色为主色调,我们也可以把它称作“美团黄”。

(图片来自网络,如果侵权立即删除)

而对比可以发现,新老车型最大的变化在于扫码开锁所使用的入口。

新款摩拜单车只能使用美团App扫码开锁,而橙色的老款摩拜单车则同时支持摩拜App和美团App扫码,还可用微信小程序等第三方入口。

新车强制使用美团App的设计虽然让一些摩拜老用户难以接受,但换个角度来看,似乎是无法逆转的必然趋势。

去年4月,美团以27亿美元全资收购并且承担摩拜的全部债务。从那时开始,摩拜就随美团姓。加之美团对摩拜没少“悉心栽培”,从美团今年3月份发布的2018年度财报来看,亏损最为严重的业务就是共享单车。

数据显示,美团点评在2018年全年经调整亏损净额为85.17亿元,摩拜单车在被收购后的9个月中,就为美团点评带来了高达45.5亿元的亏损,占美团全部亏损的一半还多。

一个显而易见的事实是,随着旧款摩拜单车生命周期的终结,新款“美团黄”单车必将完全取代摩拜单车,届时,美团App也将如愿成为其共享单车用户的“唯一入口”。

而这也意味着,美团正式完成了对摩拜单车用户的“迁移”。而摩拜也正成为美团矩阵的工具入口之一。

在很多人看来,如今成立了8年的美团点评一直因为太过特殊而难以被准确定义。在到店餐饮和外卖两个核心服务的基础上,美团一路横向扩张、出击,不断将手伸向新的领域:酒店、旅游、民宿、电影、到店综合、生鲜等,目前已经有近20项业务。

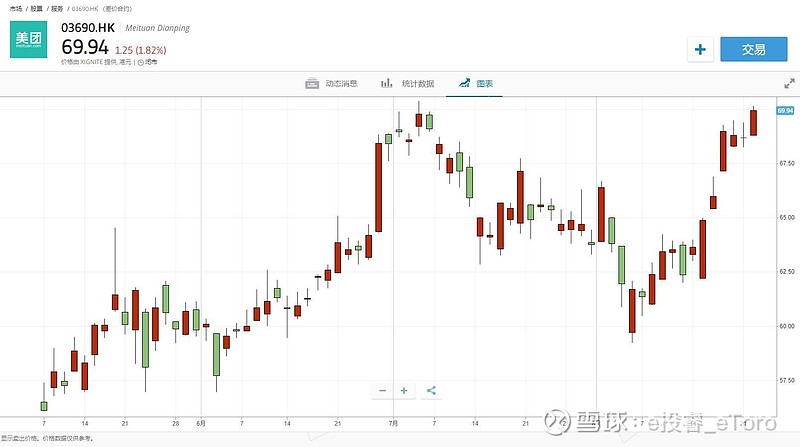

图片来源:e投睿eToro数据截止2019年8月22日

另一方面,美团似乎又展现出了超乎想象的张力。在2019上半年,共有7家上市电商公司挤入千亿市值俱乐部,其中美团就占据一席。而其业务的扩张也直接反映在了市值的增长,美团作为一匹“黑马”,半年内市值暴发性增长约1260亿元,股价涨幅达57.11%。尽管目前与旅游业的老牌龙头——携程在营收上有一定差距,但其增速强劲,未来发展势头不可小觑。

行业大洗牌后依然难寻出路

随着烧钱补贴大战的平息,共享单车们也从资本追捧的对象,逐渐沦为互联网巨头们的流量入口。背靠大树好乘凉,无论是被美团收购的摩拜单车,还是拿到蚂蚁金服新一轮融资的哈啰出行,无一不是背靠互联网巨头继续维持运营。

戴威,这个曾幻想改变世界的北大学生会主席,如今上了法院的老赖名单,被限制高级消费。 截止今年7月初,ofo押金全退完还需12.5年。

“一辆自行车两百块钱,每骑一次五毛钱,每天能骑十次,就收回五块钱,两百块钱四十天就赚回来了。 加上维护、偷窃及损坏等损耗,可能三个月时间,成本就赚回来了。 ”

显然,当年为戴威“摇旗呐喊”的投资人朱啸虎幻想得过于简单美好。当然,这终究是带着丰厚回报早早离场的那一部分资本家。

而先一步“卖身”美团的摩拜,似乎也没有跟随大佬走上人生巅峰,反倒是成了大佬盈利路上的绊脚石。

摩拜被收购、ofo在破产边缘徘徊,哈啰似乎成了鹬蚌相争里的渔翁,坐收其利。 但对于盈利,大多数人始终持质疑态度。 频频融资的背后或许是对共享单车烧钱的印证,也能看出哈啰的焦虑。 总裁李开逐曾表示,“共享单车可以实现盈利,但不可能有大收益。 ”

摩拜、哈啰、小蓝活下来的真正原因是背靠资金充裕的金主爸爸。 成了金主们的流量入口,即使暂时亏损也能正常运营。

然而共享单车带来的流量和红利已渐趋稳定甚至见顶。 如何变化模式,扭转亏损局面,成了金主们下半场急需思考的问题。

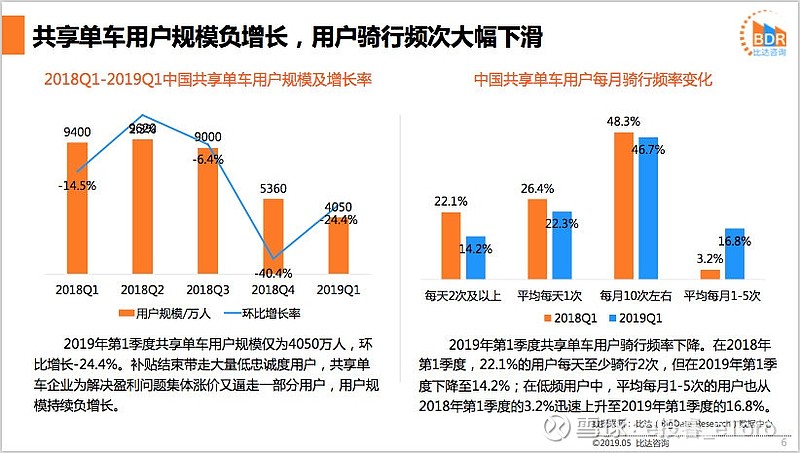

数据显示,2016年共享单车用户为0.28亿人,1年后达2.05亿人,到了2018年,用户仅增长0.3亿人。

《2019年第1季度中国共享单车市场研究报告》显示:共享单车用户规模减少,2019年第一季度共享单车用户规模仅4050万人,减少24.4%。共享单车用户规模已经连续3个季度下滑。

图片来源:比达数据中心

持续的亏损,红利的见顶,金主们对于亏损容忍度的降低,抱团涨价似乎成了共享单车们的共识。 摩拜、哈啰、青桔等主流单车纷纷将作战思路转向提高骑行费用。

今年4月份以来,北京、上海、深圳、杭州等地共享单车纷纷涨价。以北京为例,摩拜单车与小蓝单车骑行1小时要支付2.5元,是原来的2.5倍。而哈啰单车,则从每小时2元调整为每15分钟1元。3个多月后,摩拜调整了在上海的起步价,从1元涨至1.5元。

但其实共享单车并非一开始就选了涨价这条路。

以美团为例,去年收购了摩拜后就开始探索新的变现模式,推出了广告服务,与奢侈品牌路易威登合作。 上海用户在打开摩拜App时,会收到来自路易威登展览的邀请。 但事实证明,走土豪路线的摩拜,最终也没能闯出新的商业化道路。

有意思的是,在收购之初,美团点评承诺“将继续保持独立品牌、独立运营”。

如今看来,即便是巨头体量的美团,在尝试进驻共享单车领域后也没能找到合理的盈利点。从某种程度上而言,王兴收购摩拜可能出现了战略的失误,这一点即便不与主动承认也已然体现在了公司财报数据中。

长远来看,美团已经做好了决策,将各项业务整合到统一的平台中,使其产生流量协同效应,这可能就是王兴在场景营销中最大的布局。

----------------------------------------------------------------------------------------------------------------------

免责声明:请注意,由于市场波动,部分价格可能已经出现变化而不适用于上述情形。过往的表现无法判断未来的结果。本文并非是一篇投资建议,您的交易存在风险。