Techplus是一支专注于中国大陆和香港公司与市场的投资基金。我们相信新兴科技的价值,并在此基础上多领域地进行投资。在四位分析师的合作下,我们将批判性思维、创新精神和务实的讨论文化写进了团队的基因里。

我们的投资策略来自于我们一以贯之的投资哲学——尊重科技的底层价值和立足中国市场。从我们的名称,Techplus,可以反映这种投资哲学对我们的价值引领作用。我们秉持下一代的全球领先的科技和科技投资基金会最先从中国诞生。基于这种信仰,Techplus将会极大地受益于我们研究团队的中国背景,并在这一过程中不断证明我们专有研究方法的价值。

在我们的投资哲学下,我们对自己系统的研究和管理方法保有自信。并综合各种方法发现行业内的未来领导者和潜在的技术创新者,并对我们标的公司的行业地位和创新能力进行检验。我们自我驱动、结果导向的投资风格致力于以下两个目标——整体的基金表现、严控的交易过程和风险规模。

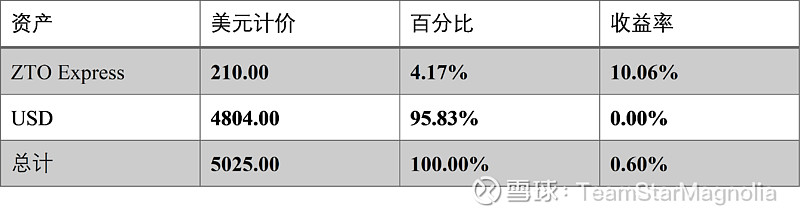

截至2019年9月8日,我们的投资组合由中通(ZTO Express)和美元组成,此外,我们在积极寻找市场机会布局新的股票,相应的市场表现如下:

I. 宏观经济分析:

A. 中美贸易战

自2018年中期以来几次升级之后,中美贸易战似乎已陷入僵局。

自2018年中期以来,美国对中国进口关税的贸易加权基础上调了12.0个百分点,推高了中国海外出口货物的关税3.2pp。8月暂时中断贸易谈判后,美国宣布中国为汇率操纵国,并陆续增加之前加征的3000亿美元中国货品的税率至15%,以及目前的2500亿中国货品加征的25%关税至30%。作为反制,中国政府宣布暂停购买美国农产品,并于8月24日宣布对约750亿美元美国商品加征10%或5%关税、对美国汽车及其零部件恢复加征关税。

目前,虽然中美双方约定在10月份再次重启贸易磋商,但中美贸易战可能会持续加剧。股价回调的概率逐渐增加,经济的短期风险正在积累。

预计市场不确定性增加。

A. 中国央行降低存款准备金率

北京时间2019年7月31号,美联储货币政策委员会(FOMC)宣布将联邦基金利率下调25个基点至2%~2.25%,为该行自2008年12月16日后首次降息。9月6日,中国央行宣布为支持实体经济发展,降低社会融资实际成本,决定于9月16日全面下调金融机构存款准备金率0.5个百分点,这是中国2019年以来第三次降准。瑞银指出虽然中国央行短期应不会降低基准贷款利率,但如果今年美国联准会(Fed)进一步降息,届时中国央行可能顺势下调公开市场操作利率(例如MLF利率)10至15个基点;随着流动性投放增加,预计2020年市场利率和债券收益率都可能进一步下滑。

II. 中通(ZTO)最新表现

在上一期newsletter之后,我们继续更新了第一个投资组合中通快递的分析。

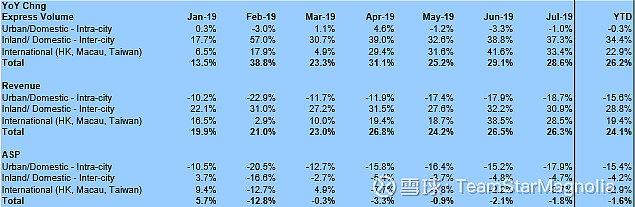

根据国家邮政局的数据,考虑到整体中国快递市场,中国的快递量在19 - 7月同比增长28.6%至52亿,而19 - 6月为29.1%。 具体而言,城市间的销量增长势头持续(同比增长37.3%,而19 - 6月为38.8%),但国际快递路线则有所减弱(33.4%对41.6%)。 城市内增长仍然疲弱(-1.0%对比-3.3%)。

从我们的角度来看,中通快递在中国仍然保持着非常稳定的增长,这有助于中通快递的积极发展。

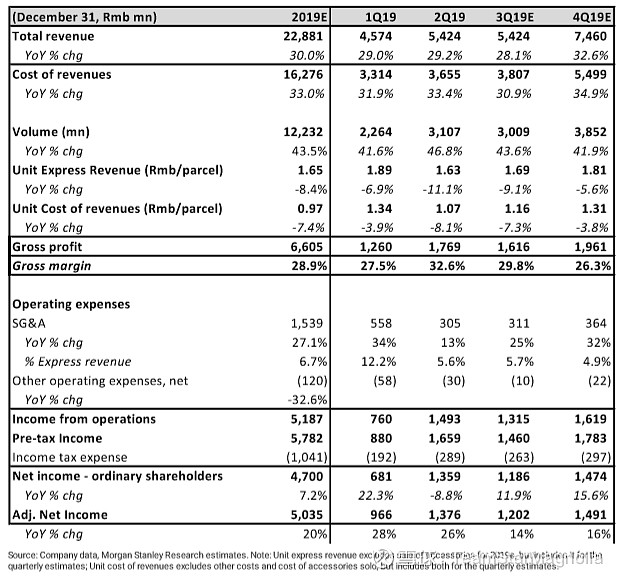

中通快递的数量在2009年第二季度同比增长46.8%,超出我们预期的4.9%。 由于成交量增长高于行业平均水平28.4%,市场份额进一步攀升2.5个百分点至19.9%。 平均销售价格下跌了-11.1%,而我们估计为-7.7%,但是它与市场的预期情况保持一致。 因此,总收入同比增长29.2%至人民币54亿元,与我们的预期相比增长1.8%。 由于单位成本同比下降-8.1%(与我们预测的-3.3%相比),毛利同比增长21.4%,超出我们预期的2.7%。

对于未来的管理策略,我们关注以下情况:

首先,与市场相比,管理层有信心实现超过15个百分点的销量增长。全年盈利指引未变。其次,管理层认为进一步降低成本的一个重要来源应该来自最后一公里交付人员的激励计划,以及进一步的基础设施升级,使得最后一公里成本降低并可以提供多样化的消费者服务。第三,管理层期望着其高新技术得到进一步认可,这将使2017 - 2019年的税收优惠能够在未来三年继续实施。 2019年有效税率指导为18%。

总而言之,我们相信中通快递将在中国更积极地发挥作用,扩大市场份额,提高运营能力。 就价值投资而言,它仍然是一个非常完美的目标。

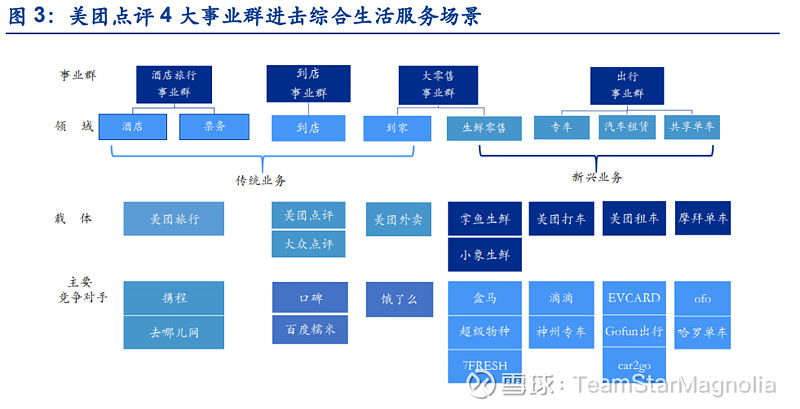

III. 美团点评商业模式分析:

美团点评为提供“吃住行游购娱”全场景的综合生活服务平台, 是全球最大的综合生活服务电商。美团点评凭借团购业务发家,打造生活服务综合平台。2003 年,国内最早的第三方消费点评网站大众点评网创立,2010 年国内最早的独立团购网站美团网成立。2015 年 10 月,美团网与大众点评合并成立为美团点评,涉及团购、外卖、酒店预定、旅行票务、电影、网约车、共享单车等吃喝玩乐游综合生活服务场景。

美团围绕四大场景,打造综合生活服务平台。美团点评传统业务为到店、酒旅与外卖业务,2017年推出网约车,2018 年收购摩拜单车,入局新零售、出行等领域。美团已将业务升级划分为 4 大场景:一是以原有团购业务为核心的到店场景;二是以外卖、生鲜零售为核心的到家场景;三是以旅游酒店业务为核心的旅行场景,四是出行场景。其中前三个场景是公司原有业务基础上的组织整合和划分,出行场景是美团点评完善与衔接到店、到家与旅行场景闭环的关键一步

外卖业务是美团的“基石”业务,兼具流量和盈利使命。

外卖行业市场空间广阔、人均交互频率仍有显著提升空间,是移动互联网后半场为数不多的新增流量入口。美团外卖龙头地位稳固,佣金率持续提升及补贴率下降,盈利能力逐步显现。对比海外外卖平台,利润率水平有较大提升空间

到店、酒店及旅游业务是美团的现金流业务。

从交易金额角度看,美团酒店业务聚焦中低端,增长主要依赖于间夜数增长和向中高端酒店发展,到店及旅游业务增长放缓,竞争较为激烈;从盈利能力角度看,到店、酒店及旅游业务毛利率更高,与外卖业务流量协同

新业务从 C 端和 B 端出发,打造整个生态体系。

美团在 C 端,不断完善生活场景,布局出行、非餐配送以及新零售业务,加强流量和效率;在 B 端,从智慧收银、供应链服务等方面加强对上游支持。

综上,美团商业模式核心在于高商家与用户粘性以及较早下沉二三线市场 。

具体变现在:(1)B 端赋能商家,通过提供商家解决方案、产业链纵向延伸等,商家粘性较高。(2)C 端腾讯成为美团点评第一大股东(持股 20%)提供流量支持,美团+大众点评双入口汇聚用户规模,“吃住行游购娱”的完整生态闭环提升用户粘性。(3)2010 年便较早下沉二三线市场(其中外卖交易额二三线占比达 85%)。美团 18 年收购摩拜单车,进军网约车等出行领域,补齐不同消费场景链接的出行关键一环,从公司成立来不断拓展其业务边界的成功历史及内化在公司基因中的拓展能力看,美团点评的边界或远超市场想象

IV. 美团点评财务分析

A. 历史财务表现

自2018年9月20日首次公开发行以来,美团点评业务迅猛扩张,尤其在外卖领域投入更多资源,并积极开发新业务以进一步驱动业绩增长(如吸收转化并购摩拜获得的共享单车业务)。

在2018财年,美团交易额增长44.3%,从人民币3,572亿元增加至人民币5,156亿元,其收入从人民币339亿元增加一倍至人民币652亿元,货币化率达12.7%,提升3.2个百分比。

尽管面临来自饿了么的激烈竞争,美团的外卖业务发展非常迅速,不断推动其销售增长,在市占率上远超饿了么,尤其在三四线城市具有绝对的领先优势。

美团于2017年3月20日宣布单日外卖订单量破千万, 2018年5月19日宣布单日外卖订单量超过2000万份,在14个月内翻番。

B. 2019年第二季度财务概览

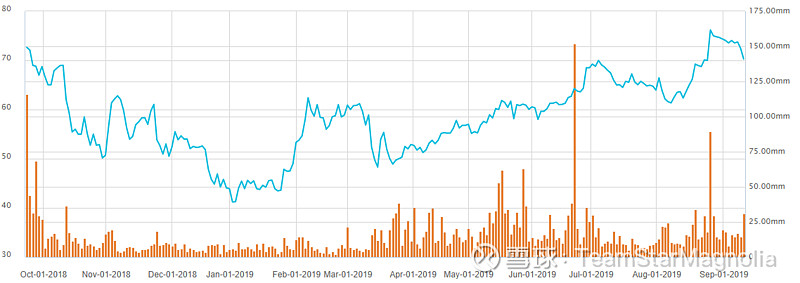

美团点评在2019年第二季度取得首个正净利润,远超市场预期,其中外卖部门前景可期。

尽管经济下滑,2019年第二季度美团点评的财务表现仍然稳健,收入同比增长51%至人民币227亿元,总交易额同比增长28.7%至人民币1,592亿元,整体货币化率达14.3%,提高了2.1个百分比。毛利率由2018年第二季度的18.8%大幅提升至35.0%。第二季度,美团上市至今首度实现正净利润达人民币8.8亿元,部分得益于有利天气条件以及规模经济导致的气候补贴费用减少。

从细分业务来看,外卖、酒店及旅游服务以及新业务收入分别增长至人民币128、52和46亿元,分别同比增长44%,43%和85%。

2019年7月29日,美团单日外卖订单首破3000万,标志其外卖业务发展壮大的另一个里程碑。

C. 组合选股更新

自美团点评公布二季报数据以来,股价总体呈直线上升趋势,直至近日有所下跌。截止2019年9月10日,当前美团股价为70.3港币。由分部门加总现金流折现估值模型,得到美团一年期目标股价为75.0港币,远期P/S为5x,7%预期收益空间。预期在信息冲击被市场完全消化,股价回调后择机买入,长期持有。

III. 投资重点摘要:

餐饮外卖配送的绝对龙头,市场规模占有率接近是饿了么等的两倍。

同时,外卖配送的效率和盈利能力持续提升。美团正打算与商家进一步深化合作,未来有望进一步提高用户的外卖频率。

美团点评关注长期成长性。

美团点评的管理层强调公司将会把更多的时间和成本放到销售和营销渠道上,去进一步提高APP的日活,这将有利于公司市场份额的持续稳健提升,有利于公司的长期发展。

IV. 风险分析

行业竞争加剧的风险。

由于外卖行业本身的属性,一家独大的情况很难做到,在阿里收购饿了吗,加大了对饿了么的扶持力度,2018年“口碑”与“饿了吗”合并,加大力度抢占市场,行业竞争加剧可能对公司的盈利产生不利影响

宏观经济下行的风险。

由于宏观经济下行压力加大,部分一直消费的增长,美团主要面向消费者,消费下行将对公司各业务产生不利影响。

新业务发展不及预期。

美团在原有业务的同时,开拓新的业务部门,但是这些部门都需要大量现金流以及资源的支持,未来这部分如果发展不及预期,将会拖累原有的业绩表现,并显著影响现金流。

Star Magnolia团队