中国中免作为免税行业的龙头,一直具有资产配置的价值。

相关的基本面分析大家应该都能了解,国资委控股企业,政策优势凸显。2021年疫情的持续影响,压制了一部分免税业务,但是归母净利润还是实现较大增幅!

前三季度,中免共实现84.9亿元净利润,券商预计全年实现110亿元左右的利润,距离券商的预计,中免四季度需要实现25亿元的净利润,根据前三季度的销售数据看,没有意外,四季度利润应该在25亿元之上。

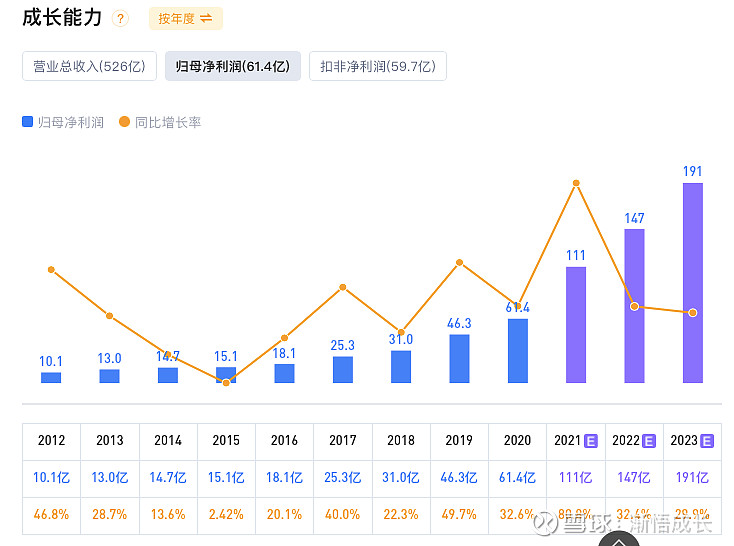

中国中免近5年的净利润增长都在20%以上,19年更实现了将近50%的增长!还是非常稳定的。假设受疫情持续影响,这两年旅游需求持续受压制,我们假设2022-2025年净利润为20%的复合增长,则:

一、估计假设2022-2025年实现20%的净利润复合增长,那2022年-2025年净利润为:

2022年:132亿 ; 2023年:158亿;2024年:190亿;2025年:228亿

给予中免消费品行业中等30pe估值,则2022-2025年市值为:

2022年:3960亿 ; 2023年:4740亿;2024年:5700亿;2025年:6840亿

目前中免市值为4041亿,以30pe来对比,目前偏贵。

二、考虑到中免有政策加持,且为免税品行业龙头,考虑给予中免消费品行业中等40pe估值,则2022-2025年市值为:

2022年:5280亿 ; 2023年:6320亿;2024年:7600亿;2025年:9120亿

这样来看,目前的市值还是有投资价值的。相信随着疫情的缓和,行业得到有效复苏,40pe也不算太高。

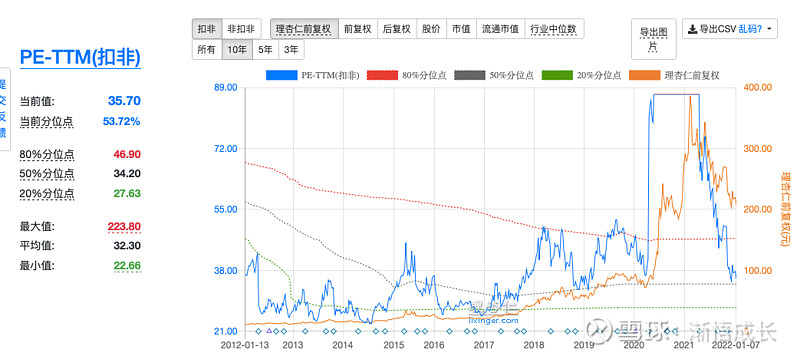

2022年,随着疫情防控常态化,国际旅游能否有所缓解现未可知,但中免的估值来到了合理区间。从2017年开始中免的估值底大体在50%分位点以上,为34.2pe,目前估值为35pe,基本处于合理估值,市值为4000亿左右。

我认为在此位置我们可以建立底仓。