“古来圣贤皆寂寞,惟有饮者留其名”。白酒作为文化属性的一种象征,也是中国传统文化不可或缺的一部分。父辈们对白酒的喜爱,以及白酒公司优秀的商业模式成就了一线白酒贵州茅台这类万亿市值规模的伟大企业。而如今的现代社会,在80,90后的生活里充斥着的却是啤酒。啤酒作为外国文化的舶来品,是如何一步一步走向中国消费品舞台的呢?

(图片来源:雪花啤酒官网)

一、巨头成长之路

19世纪末,随着列强叩开中国国门,啤酒随之进入中国。我国第一家啤酒厂由俄国人在哈尔滨建立,1903年由英国人和德国人在青岛建立的英德酿酒有限公司,也就是青岛啤酒的前身。

伴随着啤酒行业的兴起,国内大大小小的啤酒厂到处都是,产能开始过剩,多数公司出现亏损的现象,后来行业开始走向并购扩张的道路。而存活至今,市占率最高,品牌知名度最大的俩家公司就是华润和青啤。

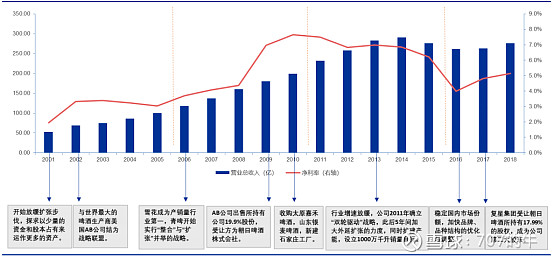

业内的龙头老大是华润系旗下的华润啤酒。早期华润啤酒的主业比较分散,涉足地产,基建等等多个行业,在1999年的时候,啤酒销量明显低于同行业的青岛,燕京。

华润啤酒的发展历史可以大致分为以下三个阶段:

1)第一阶段:在1993年到2005年期间,消费者品牌意识较弱,华润啤酒开始扩张渠道,通过资本的力量实现了外延并购式成长。

2)第二阶段:(2005年—2014年),消费者开始关注品牌,华润啤酒专注于打造品牌形象,通过一系列的营销迅速打造了人气爆棚的明星单品:勇闯天涯。

3)第三阶段:从2014年开始,各大啤酒企业都做出了产品结构调整的策略,纷纷推出了适合不同消费者人群的梯度化产品。

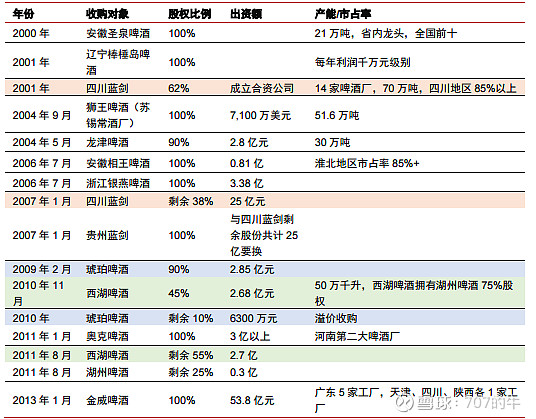

早期啤酒行业一片混沌,都是通过吞并的方式进行扩张,华润啤酒能够做到行业龙头也不例外。以几个经典的收购案例为例:1996年,华润收购了棒棰岛啤酒公司,迅速切入大连市场,而这家公司占据当地80%市场份额。2001年,华润与南非啤酒公司成立合资子公司,收购四川蓝剑62%股权(四川蓝剑占四川啤酒销量的85%以上,在省内市占率第一)。

而行业第二名青岛啤酒的历史更加久远。公司前身最早可以追溯到1903年由英德商人合资开班的日耳曼啤酒公司,是我国最早的啤酒生产企业之一,历史超过百年。公司通过外资的工艺,政府的支持,在1986年成为啤酒行业第一。1993年公司在国内市场和香港市场拆分上市,是第一家上市的啤酒企业。行业经过跑马圈地,激烈竞争之后最终成为行业第二。

(资料来源:公司公告,申万宏源)

来看看青岛啤酒的扩张过程:

1)青岛啤酒在2001年以前由于超前的战略眼光就开始了大规模并购布局,在全国各地控股了43家子公司,成为行业第一。同时大规模的并购增加了公司财务压力,也为以后的发展埋下了祸根,给了对手可乘之机。

2)2002年,青啤和当时世界最大的啤酒生产企业美国AB公司合作。AB公司认购青啤定向发行的强制性可转债,转换完成后,持有青啤27%的股权。强强联手,青岛啤酒放缓了外部扩张,转向内部整合。

3)2006年—2010年,公司在执行内部整合,适当扩张策略的同时,收入持续增长,净利率提升很快,但是市场份额也被雪花超越了。

4)2016年到现在,行业调整开始接近尾声,前五大企业占据国内市场75%的份额。

二、国内啤酒的三国杀

国内啤酒行业的竞争就从并购小企业,抢占当地的市场份额开始了,各占山头为王。

1)华润啤酒抢占辽宁,四川,安徽市场。

公司最早进入四川市场在1999年,由于竞争的失利,直接改用吞并的方式收购四川蓝剑的股权,截止到2018年,华润在四川地区的市占率在65%左右。

2000年,以及以后几年一系列的资本运作,包括收购江苏的狮王,安徽的相王,浙江的银燕啤酒等等,现在华润在安徽市场的市场份额达到了70%。

同时华润的大本营在东北地区,争夺辽宁市场也是必经之路。其实前面已经提到过,华润在2001年收购辽宁棒棰岛啤酒公司,占据了当地65%的份额,市场率远远高出第二名的百威和第三名的青啤。

2)青啤在山东,陕西,上海地区占有绝对优势。

山东地区属于青啤本土的势力范围,毫无疑问最先占领附近的市场,为此青岛啤酒还收购了山东银麦,烟台啤酒为保万无一失。2012年,青啤收购三得利50%的股权,三得利拥有上海市场30%的市场份额。同时日本第一大啤酒公司朝日集团出让持有青啤的17.99%的股权,在上海实力背景雄厚的复星系接盘,也为青啤开拓上海市场打下了基础。

(各品牌啤酒在各省份的竞争格局,资料来源:国金证券)

虽然目前啤酒行业前五大公司的市占率超过70%,行业格局比较集中,但是前几大企业的较量仍然激烈,以后的并购可能还会继续,特别是对于区域性啤酒品牌来说,被收购的可能性更大。

三、对比国外巨头看国内市场

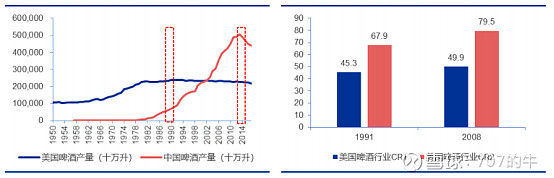

由于全球前几大啤酒企业集中在美国,所以选择它们作为参考对象。对比美国啤酒行业的发展路径,国外公司经历了啤酒产量不再增长,经过大规模的并购和整合之后,最终出现了五家头部公司。它们分别是美国的百威,米勒,康胜,赫尔曼,Strohs。

同时在行业市场规模不再增长的情况下,存量市场竞争进一步加剧。在1996年,行业老四收购老五赫尔曼。1999年,Strohs又被业内另一家大企业收购。2008年行业龙头百威的母公司AB公司被比利时英特布鲁收购,行业的老二,老三米勒和康胜合并了在美国的业务,成立了米勒康胜公司。自此以后,啤酒行业集中度更加收缩并且稳定,形成了双寡头垄断的局面,行业CR2接近80%。

其次对比美国企业,中国啤酒企业在低端产品的竞争还是比较激烈。所以行业前几大公司都在做产品结构升级的市场策略,向高端产品发力,同时按照市场价格水平来看,我国啤酒行业吨酒价格还有一定的提升空间。

(中美啤酒产量对比,美国啤酒行业集中度变化 资料来源:申万宏源)

啤酒因为具有高周转的产品属于,同时又是快消品,所以具备成为大牛股的潜力。而全球食品饮料行业中前十大市值公司当中就有俩家啤酒公司,百威英博和喜力在2018年的市值分别是1334亿美元,509亿美元。但是中国的华润啤酒喝青岛啤酒市值只有1092亿港元和654亿港元,国内的几家巨头公司还有很多的成长空间。而在自我壮大的同时,也会伴随着行业进一步加剧调整,行业集中度再次提升的阵痛,直到一到俩家大公司胜出为止。

@今日话题 @雪球达人秀 @点亮心灵的灯 @价值十一年 @自由老木头