昨晚,酒鬼酒发布 2019 年半年度业绩快报,预计 2019 年上半年实现营业收入7.09 亿元,同比增长35.41%,归属净利润实现 1.56 亿元,同比增长36.34%。

从业绩增速来看,营收和净利润增长都超过35%,还是远远超出市场预期的,公司股价也有所表现,盘中冲击涨停。

其中二季度单季营收是3.63亿元,同比增长40.7%,净利润是0.83亿元,同比增长59.6%。这种业绩增长是比半年度还要快的,而半年度的业绩贡献来源于以下几个方面:一是公司内参酒销量增长导致的,二是公司二季度销售费用率环比下降释放了利润。

先看内参酒销量方面带来的业绩增长。内参酒2019半年度销量已经达到去年全年的销量。

根据酒鬼酒2018年年报显示,内参酒18年的销量达到了200吨,按照这个增速保守估计,2019年全年可以完成400吨的销量。

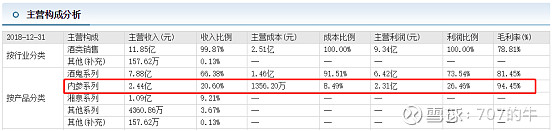

参考18年的财报,公司的内参酒系列在产品结构中应该属于最高端的,销售毛利率超过90%,但占的营收占比在20%左右,较酒鬼系列营收的66%小很多。根据销量粗略估算,公司内参系列酒营收可以达到5亿元左右,对应的净利润在2700万。

从公司半年报可以看出,高端系列酒将会成为酒鬼酒业绩保持增长的发力点。同时根据公司内参酒的销量可以预测出中国高端白酒市场还是处于景气周期当中。

二是公司二季度利润结构开始改善,期间费用环比下降导致的业绩增长。根据公司公告推算出酒鬼酒19年第二季度的营收是3.63亿元,净利润是0.83亿元,对应的净利率是22.87%,

同比,环比都有小幅增长。

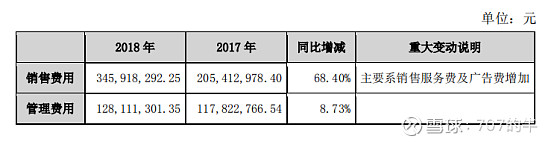

而公司的毛利率是维持不变的,所以是营业成本直接下降的,有可能是前期广告费用投放较大,而近期销减了这部分支出导致的。

总的来说,公司在渠道方面营销产生效果之后,后期费用可以不用进一步加大,对酒鬼酒的利润增长有利,同时公司内参酒系列高端产品的发力也能贡献新的业绩增速。但是面对现在38X左右的估值水平,似乎没有什么吸引力。