账号无缘无故被雪藏,只能重发一次,或者雪球被雪藏逻辑很合理。

为什么买奈雪的茶

肯定归于认知偏差,可以认为奈雪这家公司其他的利空可以在目前的价位忽略不算,因为毕竟不管对或者错,都是一件很自我的事情,而投资最终又用真实的货币对错误进行了买单,所以他人有任何看法实属正常。

在于我的投资逻辑,复杂的事情简单看,只考虑四个纬度,1,宏观经济。2,香港市场的资金流入和未来波动性。3,奈雪的茶公司的经营。4,公司目前估值是否对于我的认知足够便宜。

考虑这四个纬度,是我投资任何股票都需要满足的,满足第一个和第二个纬度更为重要。而不仅仅是因为奈雪值得买,值得买的东西太多,买错了时间,就和在错误的时间遇到错误的人一样,最终难免分手。

一,宏观经济

2025是周天王,鲁政委认为的经济萧条期最后一年。2024年国九条出台一周再次出台了中国证监会发布5项资本市场对港合作措施,距离2025年萧条期还有一年,国家刚好卡这个时间点为什么。

我们看一下时间线:

2003年市场见短期底部剧烈反弹。

2004年1月,国九条出台后市场再往下探底破1000点后剧烈反弹,形成2005年到2007年大牛市。

2014年5月,国九条出台。

2014年5月--2015年5月,大牛市

2024年2月初,市场形成短期底部剧烈反弹

2024年4月,国九条再次出台。

十年一循环,60年一甲子。我们得承认,我们远远比不了上面智库的专家(非外面所谓专家),因此,如果他们认为是对的时间,或者因为思维认知导致了行为认知,他们去推动这个周期。

相信什么去做什么,不是代表All IN和铁头。无非是用一个认知去寻找论据,可以是正确的支持继续往下走,也可以是错误的进行止损。

第一个纬度里,恒生指数从2021年31183点下跌到最低14597点,跌幅50%多,已经远超A股,现在得到政策支持。

二,香港市场的资金流入和未来波动性

国九条出台后一周,政府补充了两个文件,一个是关于基金的(为未来解决资金问题),一个是关于香港市场的(国九条出台后香港市场一周是在跌的,该文件出台后,大家看以下两个图),香港市场在本周连续5日大涨,恒生AH股溢价指数从152.74跌至周末的146.89。买奈雪回头再看,时间点是对的。

三,奈雪的茶公司经营

奈雪上市后在2023年首年实现盈利,同年开始对外招商允许加盟,2024年,降低加盟店准入门槛。

奈雪的茶肯定有诸多问题,原材料过贵,前期每个店店内面积惊人导致租金惊人,就想一下,如果没问题,能从首发价格19.8港元,跌到现在的最低2.24港元吗?市场都是对的,如果错的也是对的。

因此,我不认为奈雪的茶的股价绝对超值。但是我的投资逻辑,是寻找努力学习的差生。第一,奈雪的茶在中国茶企品牌和知名度,必然能排在前五名。00后,10后也是喝咖啡奶茶的,那奈雪的茶这门生意是能持续经营的,虽然他并没有什么护城河,也没有能提高价格而消费者不变心的能力。第二,从年报可以看到奈雪在不断缩小店内面积减少租金,差生总是需要一点点改正。第三,开放加盟,做供应链生意,这是最关键一点。茶企的核心在于特许加盟割韭菜,而不是柴米油盐酱醋茶。好听一点就是供应链其实也就是包租公生意。你看房地产即使跌的再厉害,包租公的生活会差吗?

我不习惯测试未来如何如何,他有多少加盟店的时候能有多少利润,因为毕竟我也不是奈雪管理层,执行层面总有偏差,所以我们认为差生有改善的态度,而大环境和资本环境也给了他空间就行。

四,公司目前估值是否对于我的认知足够便宜

我是在上周开始买入,成本价在2.41港元。我就用我的成本来计算,17.15亿股*2.41港元*今日外汇牌价0.9251=38.24亿人民币。

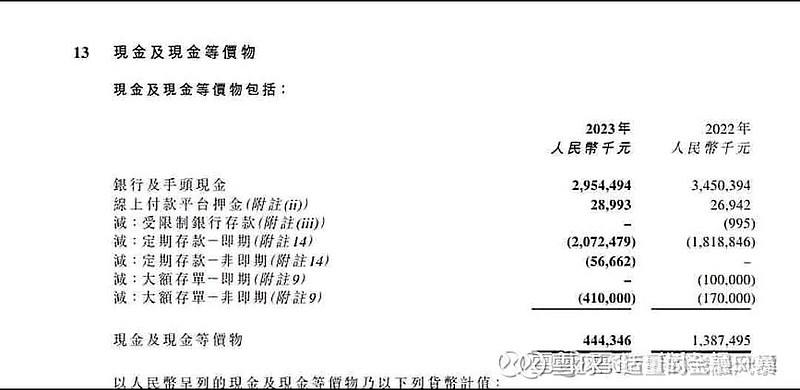

奈雪的茶现金资产:账面现金资产29亿元,包括4亿现金和25亿银行大额存单。

门店数量及分布:截至2023年12月31日,集团在111个城市拥有1574间奈雪的茶直营店,2023年净新增506间直营店。

我不看奈雪其他任何东西,我知道的是差生在疫情后的第一年居然实现了盈利,那就是说如果未来经济不会更差,差生还是能盈利的,何况差生已经学坏了,要当包租公。

复杂的事情简单看,38.24亿减去现金29亿,那就是9.24亿元拥有了奈雪1574家加盟店,也就是58.7万一家店。2.41港元肯定不是最便宜,比较买入后价格最低跌到2.24港元。但是我觉得按照9.24亿人民币,谁也做不出拥有1574家店的奈雪。

未来,不需要去推断太多,投资只是做你认知中认为的正确的事情,而错误或者正确,2025年明年今日,市场会告诉我。$奈雪的茶(02150)$ $茶百道(02555)$ $好想你(SZ002582)$奈雪的茶(02150)$