一、股权结构

中信出版的实际控制人为中信集团,合计持股73.5%。控股股东为国有企业,实力强劲,且市场化程度较高,具有现代化企业管理理念。有助公司实现完善的公司治理结构。

二、主营业务

公司主要从事图书出版与发行、书店零售、以及其他文化增值服务。

①文化增值服务。包括版权投资、教育培训等。体量小,培育阶段,暂不作分析。

②书店零售:公司在机场(57家)、城市店(18)家、写字楼店(12家)设实体书店。该部分业务目前尚处于亏损阶段,主要用于反辅主业,并作为新业务的培育(目前有西西弗书店、言几又、成品书店等)。这部分业务短期对利润影响较小,暂不作分析。

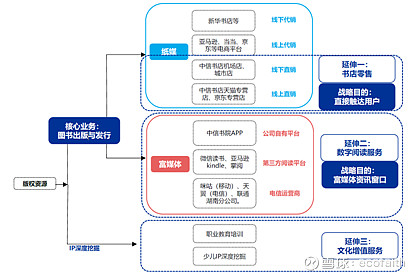

③图书出版与发行业务。公司的图书出版发行业务主要是寻找合适的版权,然后公司编排成文,打印成书进行销售。通俗的说,有人写了一本书,你帮他包装后卖出,你中间分一杯羹。所以一本书的钱通常是写的人,编的人,卖的人三者共同切分利益。公司是中间环节。

三、图书出版业务详解

1、图书版权购买。向作者或者版权代理公司签署购买协议(期限2-6年(通常五年),可续约;版费(纸质书定价的8%-18%,电子书25%-75%))。

2、图书编辑印刷。编辑部分由公司为主体完成(编辑运营人员公司占比37.5%),印刷外包。

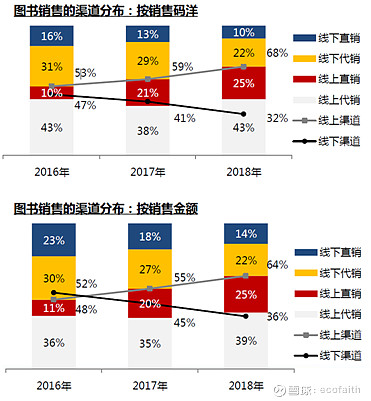

3、图书销售。线上销售、线下销售和零售(销售人员公司占比49.7)。线上主要通过京东天猫等,线下主要通过新华书店等。各渠道占比如下,显然目前线上是主要销售渠道。

销售模式 资料来源:申万宏源研报

资料来源:方正证券研报

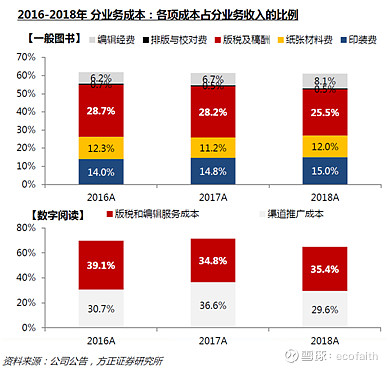

4、公司各项成本占比如下:

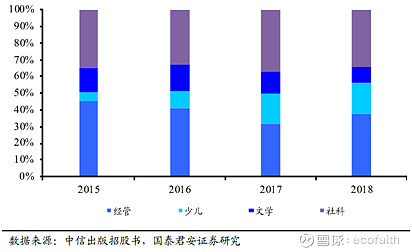

5、图书出版品类细分为经管类、社科类、儿童类、传记类等多个品类。公司在经管和社科类有突出优势。近年儿童类后快速成长,为公司主要成长动力。公司营收细分如下:

四、公司财务情况

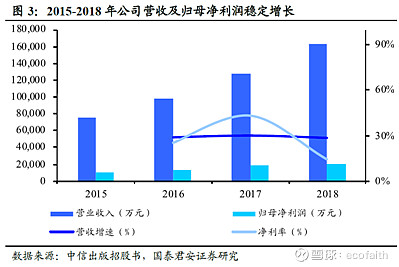

1、营收、净利润增速

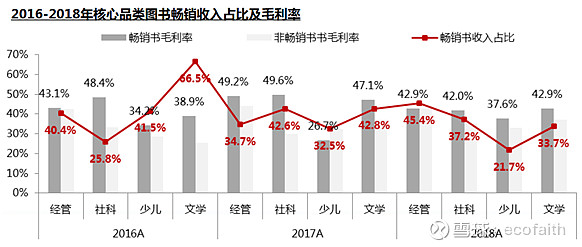

2、毛利率

资料来源:方正研报

五、行业

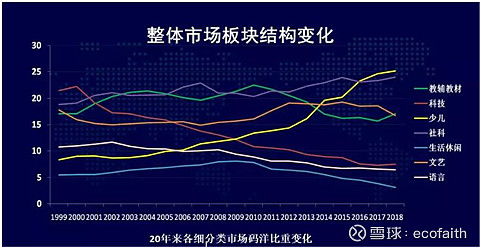

1、行业增速。行业过去十年稳定成长,弱周期行业。过去十年,数量增长贡献增速5%,价格增长贡献增速7%。公司占据子行业中增速较好的经管、社科和儿童出版赛道。对公司来说,经管、社科稳定增长,儿童仍在快速增长中。

资料来源:开卷信息,申万宏源研究

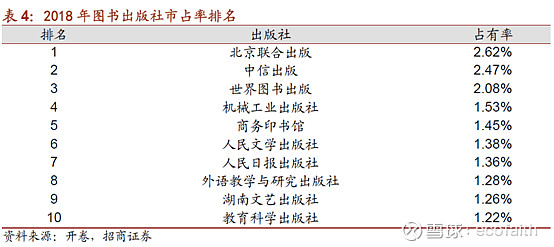

2、行业集中度。由于我国特殊的出版社制度安排,我国出版社现状是市占率较低。重组并购难度较大。行业通过优胜劣汰缓慢提升集中度。

六、公司分析

优势:

1、好的赛道:公司所处行业处于较快增长中,未来有望继续维持两位数的增速。细分行业中,公司也处于较好的经管、社科、传记、儿童等领域。儿童领域增速较快。

2、较好的股东背景、完善的公司治理结构。

3、公司属于轻资产运作,没有有息负债,存货低,现金流好。

4、平台化运作,对核心人员依赖较小,有助公司平稳运营。

5、公司在经管、社科等领域具有较强的竞争优势,市占率较高,且品牌优势明显,市场占有率有望进一步提升。

6、公司未来三年有望保持20%以上的营收和净利润增速。

劣势:

1、目前估值较高。

2、线下零售店具有一定不确定性。

七:期待估值

弱周期,轻资产行业,1.5PEG,等待公司出现30PE(TTM)买入机会。

研究笔记,不做推荐,买入自负。

$中信出版(SZ300788)$$中国出版(SH601949)$ $$新经典(SH603096)$

微信公众号:eco投研笔记