$乐鑫科技(SH688018)$ $韦尔股份(SH603501)$

7月30日,乐鑫科技披露2024年半年报,业绩喜人。

2024年上半年,公司实现营业总收入9.20亿元,同比增长37.96%;归母净利润1.52亿元,同比增长134.85%;扣非净利润1.46亿元,同比增长170.12%。

一、业绩高增

作为芯片企业,乐鑫科技的产品为通信MCU芯片及模组,部分芯片还是RISC-V的架构。公司目前产品线面向 Wi-Fi、蓝牙和 Thread 三大无线通信市场,WiFi 市场全球份额排名第五。

公司本期净利润增长主要受3项因素综合影响:

1.营业收入增长;

2.毛利率稳中有升;

3.费用增速控制在营业收入增速之下,经营杠杆效应显现。

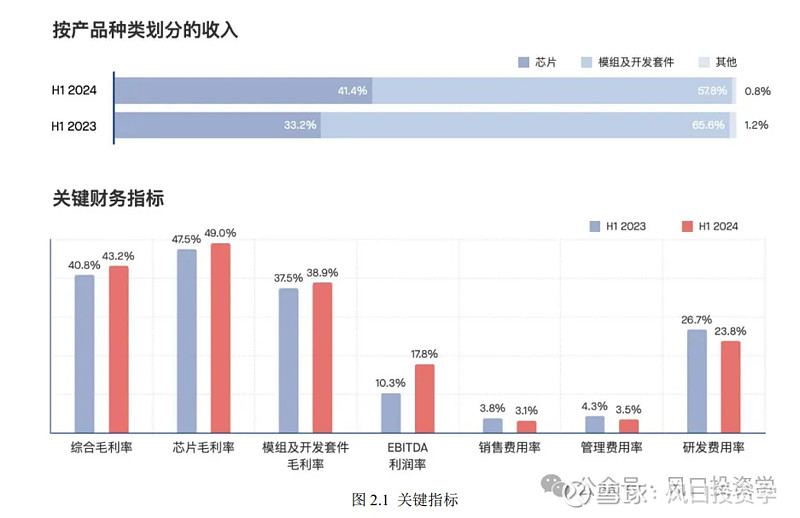

在营收方面,与上年同期相比,新老客户业务皆有贡献增长。

公司模组类产品以面向海外客户为主,芯片类产品以面向国内客户为主。由于国内消费类等需求复苏以及新应用拓展,芯片类产品 2023 年收入增速逐季提升。

此外,2024 年以来,国内外客户需求均有所复苏,新应用和新客户不断增多,次新类的高性价比产品线 ESP32-C3和 ESP32-C2 以及高性能产品线 ESP32-S3 都处于高速增长阶段。

在毛利率方面,公司的芯片、模组的毛利率较去年同期均有提升。

在成本端,本期使用的原材料价格处于低位;在在价格端,公司模组和芯片价格均较为稳定。

另外,芯片业务占比提升推动了毛利率提升。比如:新客户不断增加,新客户前期量小的情况下毛利率较高;手持小型化设备放量,倾向于直接使用芯片;下游模组厂在拓展自身业务时,在更多他们的客户项目上选用了乐鑫芯片。

在费用控制方面,公司的研发费用率、销售费用率、管理费用率均有所下降。

其中,研发费用率下滑,主要因近年半导体行业整体表现低迷,半导体人才的薪酬没有那么贵了;管理费用率下滑,主要因基于 RISC-V 开源指令集自研处理器的产品线收入逐步进入高速增长阶段,相关产品节省了MCU 特许权使用费的支出。未来,这部分费用还会继续节省。

总体来看,公司的业绩还是不错,符合预期。

二,公司未来增长又会如何呢?

1.需求回暖

智能家居、消费电子智能化、工业控制等市场的回暖,渗透率的不断提升。

此外,还有AI应用的发展,给公司带来新的机会。

对此,公司有面向AI云端的高端方案,也有面临边缘端的低成本方案。

在高端方案,公司使用自身的 Wi-Fi 产品进行数据传输,搭配第三方复杂的 AI 算法应用,尤其是云端的 AI 应用。例如,ESP32-S3 已可对接 OpenAI 的 ChatGPT 或百度的“文心一言”等云端 AI 应用。

在低成本方案,将 AI 算法应用在自身的 MCU 中,研发AI MCU 与无线连接功能集成的SoC。例如,在ESP32-S3中已经集成了加速神经网络计算和信号处理等工作的向量指令 (vector instructions),可被广泛应用于智能家居设备。

2.新品放量

公司在新品推出后,一般需要经过 2 年左右的市场培育期,在转为次新品阶段迎来快速放量期。

2023 年公司 C3/S3等次新品销售实现翻倍以上增长,2024 年预计持续快速放量;公司新品包

括 C5/C6、H2/H4、P4,除 C5 之外的新品均将于 2025 年陆续进入高速增长期。

作为AIoT行业龙头公司,在本轮上行周期已经率先展现出强势的业绩复苏趋势,预计乐鑫将在2024、2025年实现归母净利润3.2、4.7亿元。

当下,乐鑫科技的市值刚过百亿,若果下半年业绩继续向好,有望突破200亿。

更多内容: