1.国内磷化工市场分析

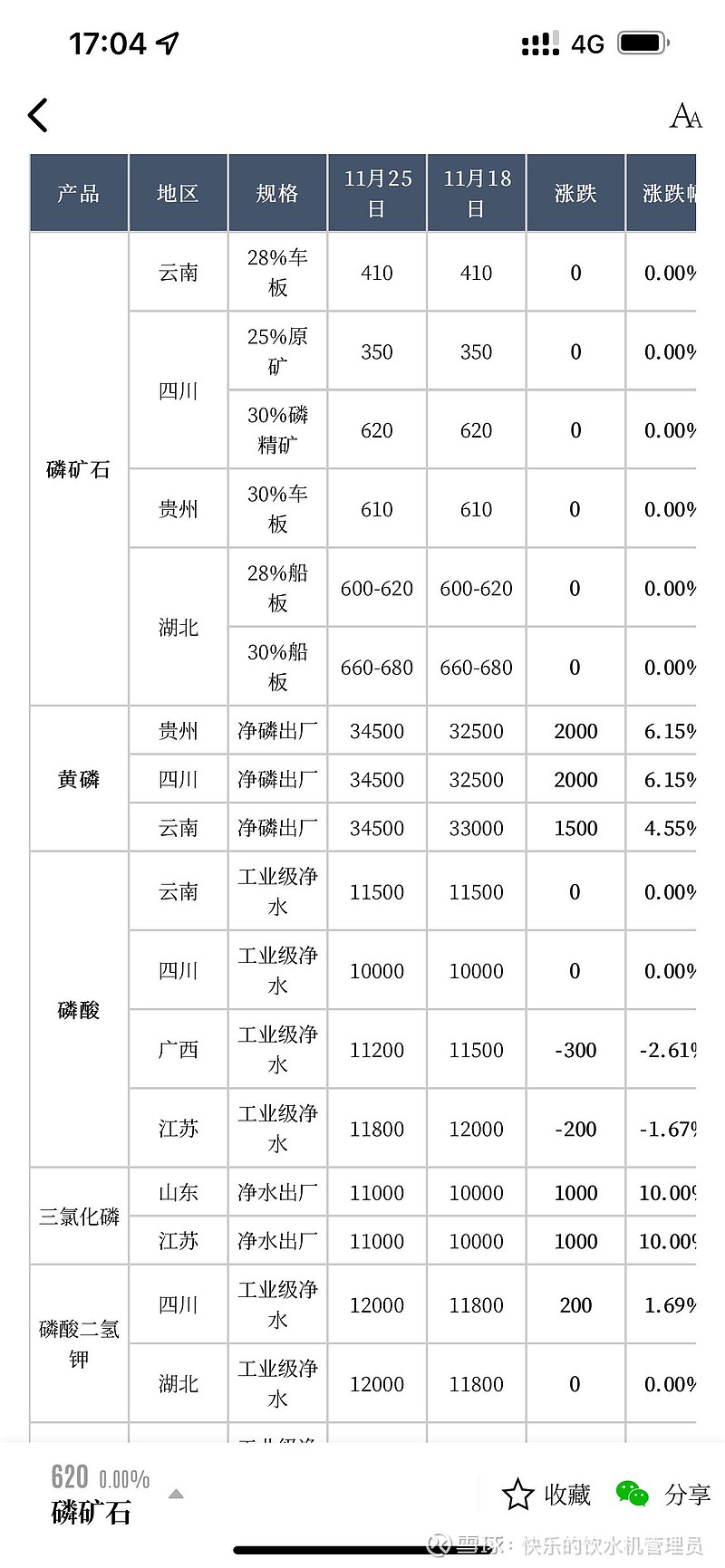

表1国内磷矿石、黄磷、磷酸部分地区价格表单位:元/吨

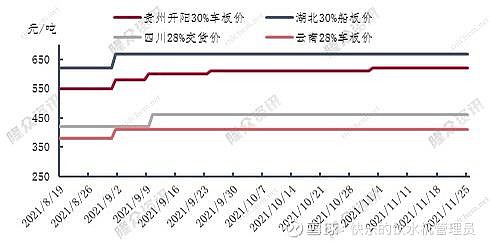

图1 2021年磷矿石主流地区价格走势图

本周磷矿石市场价格继续维持稳定,下游磷铵市场需求疲软,企业走货不畅,价格及销售均承压下,磷矿石市场守稳观望。当前贵州30%原矿中心站车板报价在630元/吨,小岚垭车板报价680元/吨附近,猫儿沱船板报价710元/吨,省内矿企多数暂不对外报价,主供自用及老客户;四川25%原矿马边县城交货参考报价340-350元/吨,30%磷精矿马边县城交货报价(含税)620元/吨;湖北28%磷铵矿船板报价620元/吨,30%船板报价680元/吨;云南地区25%黄磷矿到厂价格参考650-750元/吨,云南地区黄磷矿低端价格或将继续上涨。

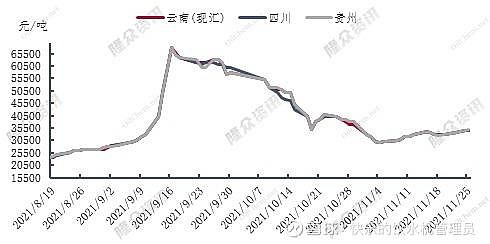

图2 2021年黄磷主流地区价格走势图

本周黄磷市场价格延续小幅上行趋势,自周期初起,黄磷企业缓慢推涨价格,下游企业适量采购,部分贸易商采购订单增多,整体市场交投氛围稍好。受原料黄磷矿供应紧张影响,云南、四川等地区黄磷企业矿石供应承压,企业对磷矿石供应预期不乐观,且后续黄磷矿价格看涨的情况下,部分黄磷企业惜售,报价逐步上调。截至目前我国黄磷企业报价集中在35000-38000元/吨,场内报价逐步向高端靠拢,云南地区实际成交价格参考34000-35000元/吨;四川地区净磷出厂承兑成交参考34500-35000元/吨。贵州地区净磷出厂承兑成交参考34500-35500元/吨。

图3 2021年磷酸主流地区价格走势图

本周热法磷酸市场整体持稳观望。周内黄磷价格小幅反弹,虽上行幅度缓慢,但导致磷酸场内观望情绪上升。目前下游需求仍难改疲软态势,虽多数地区限电已有所缓解,但终端开工仍在缓慢恢复,需求暂时对市场带动不强,部分企业表示虽有报价,但基本无成交,故价格方面暂时持稳。场内开工提升空间不大,多数厂家维持压负荷生产的情况,部分小型企业以销定产。据悉,近期磷酸出口受船运周期增加及船公司对危化品运输价格上涨等因素的影响,使出口仍存在一定阻碍,部分厂家转为内销为主。湿法净化酸本周价格依然稳定,延续观望态势。价格方面,热法磷酸华东地区85%工业级净水出厂参考价11500-12000元/吨;西南地区85%工业级热法磷酸出厂参考价9500-12000元/吨;广西地区磷酸出厂净水参考价11000-12000元/吨;湿法净化酸主流出厂净水参考价为9000-9800元/吨,成交一单一议。

图4 2021年三氯化磷主流地区价格走势图

本周期三氯化磷市场价格上行为主,原料黄磷及液氯价格均持续上行,三氯化磷企业生产成本较前期明显提升,受成本支撑,场内报价陆续上调。下游需求情况一般,企业适量维持老客户订单,整体市场略显疲软。目前三氯化磷市场报价集中在11000元/吨,零星高端报价至11500元/吨;实际成交参考10500-11000元/吨,低端价格多为前期订单,成交逐步向高端靠拢。

本周三氯氧磷市场价格上行为主,三氯化磷及黄磷等价格上行,成本方面对三氯氧磷市场形成拉动。目前场内三氯氧磷企业报价参考11300-11800元/吨,实际成交参考11000元/吨附近,成交实单实谈,零星小单价格更高。

周内三聚磷酸钠市场成交重心下移。目前市场需求十分有限,下游多按需跟进采购为主,加之原料近日波动减少逐渐趋稳,场内观望情绪上升。目前企业以供应老客户为主,部分受出口支撑。价格方面,四川地区工业级商谈价8000-11000元/吨,山东地区三聚磷酸钠工业级主流商谈价8500-10000元/吨;湖北地区主流厂家暂无报价,成交一单一议。

本周六偏磷酸钠市场稳中有降。近日上游原料趋稳,工业级六偏磷酸钠企业虽有意挺价,但下游需求不佳,目前主流企业多受出口支撑,国内新单较少。食品级受前期原料大幅波动影响,目前仍有部分高价签单未发运完成,多数企业暂不报价,一单一议为主。价格方面,目前,四川地区工业级参考在9500—12000元/吨;山东地区主流参考价格在9000—11000元/吨附近,因各地存在一定的工艺区别,故价格方面有所差异。

本周磷酸二氢钾市场暂稳整理,企业报价稳定观望市场,原料黄磷价格持续上行,对市场形成支撑。开工方面,四川德阳等地区限电因素下,部分磷酸二氢钾企业停产减产,市场开工下滑。下游贸易商继续观望市场,采购意向不强,整体市场淡稳运行。目前截至目前四川地区99%热法磷酸工艺磷酸二氢钾报价12000-12500元/吨,下游少量采购,实单成交参考11500-12000元/吨,新单成交不多,下游贸易商等备货积极性不高,观望市场为主。

2. 磷化工上下游市场简析

磷酸一铵

本周,国内磷酸一铵市场持续疲弱下行,幅度至少50元/吨。原料硫磺价格虽仍居高上扬,主产区合成氨稳中有涨,但硫酸价格继续下滑,外采硫酸企业成本继续下降,需求低迷行情下,成本已无影响力。目前下游复合肥市场原料需求积极性依旧偏弱,整体市场交投气氛寡淡,实单跟进有限,仅维持少量按需采购。目前华中55粉出厂价3000-3100元/吨附近,鲅鱼圈55粉港口价3250-3300元/吨左右,实际成交商谈为主。

磷酸二铵

本周,国内磷酸二铵市场维持暂稳运行,正处国内需求淡季,市场交投表现平淡,且出口交易暂缓,缺乏利好支撑,下游贸易商观望情绪不减,无意提前备货,冬储市场难以推进,多数企业暂不报价,企业新单跟进有限,装置维持低负荷运行,因原料硫磺价格居高盘整,合成氨本周暂稳,成本支撑有力,二铵价格暂稳,湖北地区64%二铵出厂围绕3450-3500元/吨,鲅鱼圈64%二铵出港价3670-3700元/吨,实际商谈为主。

草甘膦

农药内销交投节奏缓慢。煤炭供应回升价格下滑至合理水平后、基础石化产品明显回落,中间体多品种下行亦是普遍;上游支撑弱化、业者寻购延迟,原药新单买气不足。供应方面,各地限电力度相对减小,产能自主发挥能力提升,工厂积极开工产量增加占主导。后期冬季大气治理,冬奥会前空气质量高要求等预期明确,1月下半月、2月份或有宏观限产措施执行,农药危机并存。短线成本松动、供应充裕,农药偏弱震荡,市场低价货源变现价低于工厂指导价。现草甘膦工厂开工积极、待发量多至12月份,阶段性出货顺畅, 95%原药工厂指导价8-8.1万元/吨,97%工厂指导价8.2-8.3万元/吨;贸易参考价7.5-7.8万元/吨,实际单议。原料甘氨酸高位暂稳,黄磷周内缓慢上探,成本面支撑乏力,工厂大利行情保持。

3. 磷化工市场后市分析及预测

磷矿石:磷矿石市场主流价格稳定,黄磷矿供应持续紧张,价格继续看涨,磷铵矿市场需求平稳,近期继续维持稳定整理。

黄磷:目前黄磷市场价格缓慢推涨,下游接受程度一般,部分企业观望市场,但黄磷企业推涨意向浓厚,预计下周黄磷市场价格小幅探涨,幅度不大。

磷酸:本周上游原料小幅反弹,磷酸市场趋稳观望,加之下游需求疲软,市场波动不大。整体来看,预计下周市场僵持整理为主,持续关注原料走势。

三氯化磷:原料黄磷、液氯价格上行,三氯化磷成本增加,下游需求情况一般,企业供应老客户订单,预计下周三氯化磷市场价格暂稳整理,零星低端价格上调。

$湖北宜化(SZ000422)$ $清水源(SZ300437)$ $*ST澄星(SH600078)$ 兴发集团 云天化 川发龙蟒