创业板上市委员会定于2022年8月30日召开2022年第58次上市委员会审议会议,届时将审议深圳市三态电子商务股份有限公司(简称“三态股份”)的首发申请。

公司是一家从事出口跨境电商零售和第三方出口跨境电商物流的综合性企业。公司自2007年以来专注于出口跨境电商零售业务,坚持以软件科技为基础,通过数据智能提高效率,打造跨境电商生态体系,2009年衍生出了出口跨境电商物流业务。

三态股份其自身存在第三方平台销售收入占比过高、运营风险大、运作成本高、存货和汇兑损益增加等问题,仍在深交所创业板提交招股说明书而引起的广泛关注。

在2019年-2021年,三态股份营业收入分别为15.67亿元、19.94亿元、22.66亿元,销售商品、提供劳务收到的现金分别为15.50亿元、20.14亿元、22.07亿元;净利润分别为1.53亿元、2.14亿元、1.56亿元,其经营活动产生的现金流量净额分别为1.34亿元、2.61亿元、0.73亿元。

收入解释自相矛盾

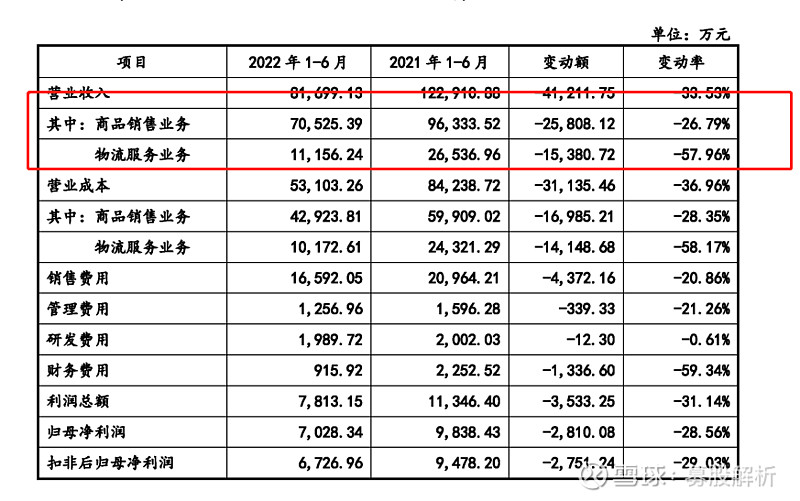

2022年1-6月,受全球疫情反复及俄乌冲突影响,公司经营业绩情况受到了一定程度冲击,营业收入和净利润均出现一定程度的下滑,具体经营业绩及同比情况如下:

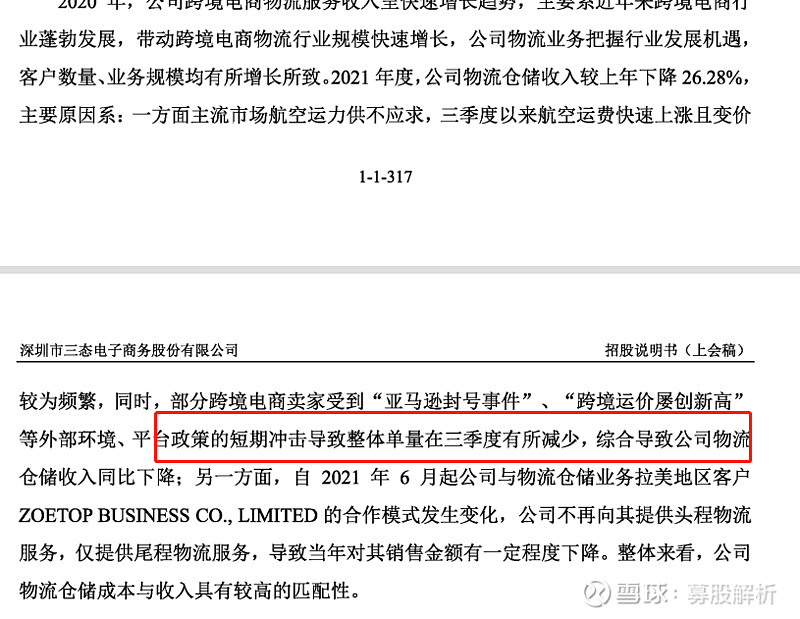

对于物流的变化,其解释称,2021年1-6月,公司物流服务业务收入因疫情高峰助推,业绩基数较高;各种外部因素导致的物流订单需求回落,主要包括:A、境内外新冠疫情导致的境内及跨境物流作业效率较上年同期下降、运价较上年同期处于高位等问题,一定程度上抑制了客户需求;B、2022年2月以来的俄乌冲突,一定程度影响了欧洲地区民众的短期消费行为,降低了履约稳定性,减少了公司物流客户对欧洲路向物流产品的需求;C、2021年下半年以来,部分跨境电商卖家受到亚马逊封号事件的冲击,导致市场整体订单量有所减少,2022年1-6月整体订单量尚未恢复至上年同期水平;2022年2月,公司原重点客户OETOPBUSINESSCO.,LIMITED不再向公司采购物流服务,均采用自有物流进行配送,导致2022年1-6月来自该客户的收入同比有所下降。

然而,仔细分析其解释,可以发现一个很有意思的点,其称2021年1-6月,公司物流服务业务收入因疫情高峰助推,业绩基数较高;各种外部因素导致的物流订单需求回落,主要包括2022年的俄乌冲突,一定程度影响了欧洲地区民众的短期消费行为,降低了履约稳定性,减少了公司物流客户对欧洲路向物流产品的需求,那么,20222年的事情怎么会影响到2021年的收入么,俄乌冲突不是2022年的事情吗?

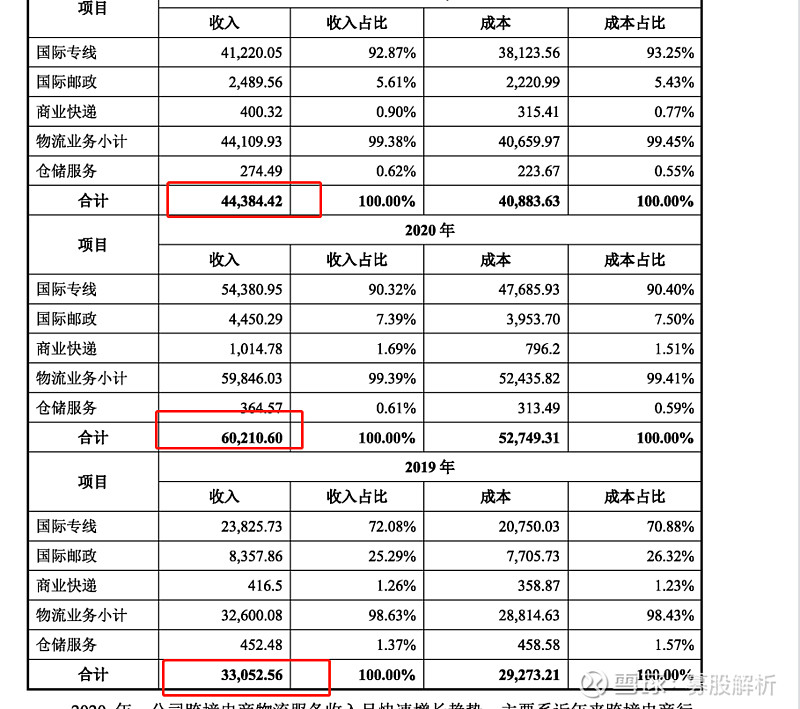

此外,其物流到底模式是什么呢?为何会导致如此不稳定,剔除外部环境原因,其大客户不向其采购物流的原因是什么呢?公司曾在招股书中称出口跨境电商物流领域是其差异化竞争优势。事实上,三态股份自营跨境电商物流业务板块“水分”很大,公司既不负责跨境运输,也没有终端派送,可实现自营操作的环节仅包括首公里揽收和分拨操作。

也就是说,在物流版块,其基本完全是中间商赚差价,但是这样的中间商,真的能够走得远么,那些客户,毕竟,其现在的工作附加值实在算不上高。

收入盈利风险进一步增加

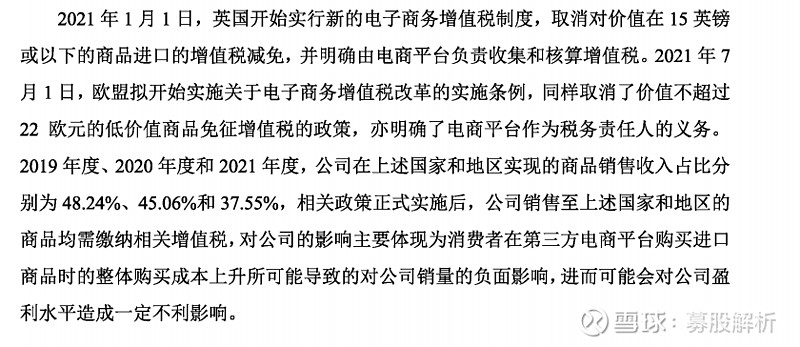

据其招股书披露,2021年1月1日,英国开始实行新的电子商务增值税制度,取消对价值在15英镑或以下的商品进口的增值税减免,并明确由电商平台负责收集和核算增值税。2021年7月1日,欧盟拟开始实施关千电子商务增值税改革的实施条例,同样取消了价值不超过22欧元的低价值商品免征增值税的政策,亦明确了电商平台作为税务责任人的义务。

2019年度、2020年度和2021年度,公司在上述国家和地区实现的商品销售收入占比分别为48.24%、45.06%和37.55%,相关政策正式实施后,公司销售至上述国家和地区的商品均需缴纳相关增值税,对公司的影响主要体现为消费者在第三方电商平台购买进口商品时的整体购买成本上升所可能导致的对公司销量的负面影响,进而可能会对公司盈利水平造成一定不利影响。

事实也许比起描述得更加严重,据了解,三态股份主要通过eBay、亚马逊等20多个海外第三方电商平台以B2C方式将国内商品卖到国外,来自eBay和亚马逊的商品销售收入占主营业务收入一半以上,但与其他跨境电商不同的是,三态股份多以单价10-15美金的中低价商品为主,通过中小件商品免税政策以直邮方式交付给海外消费者。

也就是说,三态股份的产品绝大多数都是以后要加税的产品,那么,随着取消对价值在15英镑或以下的商品进口的增值税减免,其销量和成本将会受到双重压力,以后的营业收入,不得不让人担心。

三态股份称目前主要采用成本加成的方式进行产品定价,综合考虑平台服务费、税费、物流成本等情况设置利润率,以确保产品在不同周期不同时间段保持利润最大化,公司认为“在未来跨境电商行业整体经营环境不发生重大变化的情况下,公司毛利率大幅下滑的可能性较低。”但结合公司数版招股书数据来看,2018年、2019年、2020年和2021年,三态股份的综合毛利率分别为56.48%、55.46%、31.70%和31.05%,毛利率已经连续四年大幅下滑。

全靠店铺数量赚差价

对于跨境电商来说,2021年亚马逊的关店风波影响至今,海外电商平台日趋收紧的监管政策成为悬在中国跨境电商头顶的达摩克利斯之剑。

交易所在第一轮问询就重点对“是否面临被电商平台关店的风险”发出问询,公司回复称“若海外第三方平台的自身经营或平台规则发生重大变化,又或公司与相关平台的合作关系发生变化,都可能对公司的经营活动及财务状况造成不利影响”。

据招股书,三态股份对eBay、亚马逊、速卖通、Wish、Lazada、Shopee等海外第三方平台依存度超过99.99%。目前,公司在售SKU超过60万个,产品细分类目近百个,仅仅几十家店铺是不够的,需要一个庞大的店群集中运作。通常跨境电商的做法是通过第三方名义注册店铺,或者借用亲友、员工身份来注册公司。

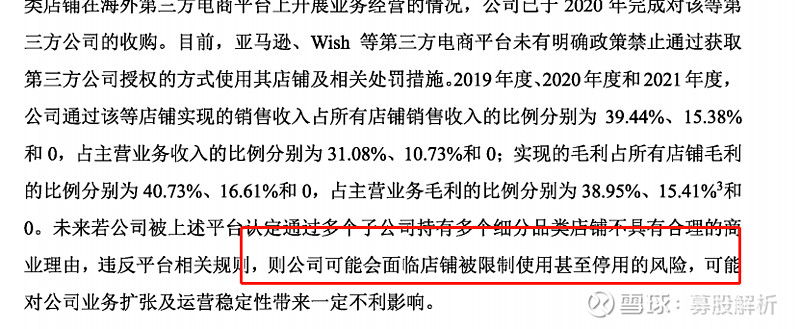

对此,三态股份称因单个法人主体在海外平台上可开设店铺的数量有限,为满足较短周期内快速开拓多样化、多品类商品销售渠道,公司曾选择与第三方公司签署《账号授权许可使用协议》的方式大量获取店铺经营使用权,并将该等店铺作为公司的细分品类店铺纳入公司品类矩阵统一管理,但随着海外平台监管日趋严格,公司目前已经开始通过收购方式逐渐将第三方公司授权经营模式取消,但是否还暗藏第三方代持店铺则不得而知。三态股份在风险提示中坦承“未来若公司被上述平台认定通过多个子公司持有多个细分品类店铺不具有合理的商业理由,违反平台规则,则公司可能会面临店铺被限制使用甚至停用的风险”。

对于一家长期从事赚“差价”的贸易公司来说,利用渠道和客户之间的信息差可能就是其最大优势,但这种运营模式又能持续多久呢?