专业从事农药原药、制剂的研发、生产和销售的国家高新科技企业的广东广康生化科技有限公司(以下简称“广康生化),近期再次更新了招股书。而持有83.78%的公司股份正为蔡绍欣与蔡丹群父子,作为公司实际控制人,提交的IPO上市审核中,屡遭“阶梯式”挫折。至今都周旋在上市材料的“修改状态”。多次遭到交易所的问询。在广康生化的IPO首轮问询中,深交所在信息披露规范性一项中指出:请发行人对招股书披露内容进行全面整理和精炼,突出与投资者投资决策相关的重要信息,删除不相关冗长信息、重复意思相同或类似的表诉以及格式化信息。

从重复表述、数据滞后,到重要事项也未及时披露、核查范围没有全面覆盖,种种信披瑕疵均暴露出保荐人的投行业务能力存在着或大或小的问题,执业质量堪忧。

招股书存在表述矛盾且依然逃避历史的瑕疵

IPO的信披质量近年越来越受到监管的重视,在广康生化的招股书中值得一提的是,报告期内,公司实现营业收入分别为44053.91万元、43477.44万元、45233.52万元和29657.87万元;实现扣非归母净利润分别为7958.94万元、4626.33万元、7392.27万元和4895.35万元。其中,2019年营业收入和扣非归母净利润同比分别下降1.31%和41.87%。

对于广康生化的问询函的点问题,依然围绕在关于环保和安全生产风险问题。以及关于经营业绩的可持续性。

这跟广康生化在2019年因违规存放化学品致一场大火导致的环境污染问题有存在关联性。让本还算稳健的广康生化因此损失了6000万元,之后在保荐机构“华泰联合证券有限责任公司”的操作下,想通过IPO募资扩产8.33亿。广康生化能做到吗?

在招股书另外的问题上,广康生化授权发明专利的数量处于这个行业的尾端,且上市之前猛烈申请专利的黑历史再次得到关注。问题还不止于此,广康生化因自己违规行为上演的”引火上身“,一场大火损失了6000万元,着实给公司冲刺IPO的业绩留下黑历史。

(图片来源:市应急管理局链接:网页链接)

2019年,当晚,广康生化仓库所在地出现雷雨天气,存放在AB2生产基地成品仓库雨棚下的克菌丹制剂包装袋,因使用叉车运输的过程中发生破损,在雨水的浸泡下产生了可燃蒸汽或气体,克菌丹在水中本身快速分解放热,热量聚集导致温度快速上升,最终引燃物料,火灾过火面积约2000平方米,部分物料存货在现场被烧毁。

对此,广康生化表示,受火灾事故的影响,公司自2019年8月7日止于至2020年2月5日的生产活动基本处于停止状态,之后仅对库存在产品进行销售,以及通过子公司继续开展既有的农药贸易业务。而另外一方面,公司主要产品的市场价格和原材料供给端也存在一定的波动,对销售的产品结构发生叠加变化,导致整体毛利率也出现下降。

事故发生后,广东清远市应急管理局于2019年8月20日对广康生化下达《行政处罚告知书》,裁定公司因火灾事项是因为已经不具备安全生产条件,对广康生化作出暂扣《危险化学品安全生产许可证》六个月的行政处罚;此外,广东英德市应急管理局对其处以罚款49.90万元。

2019年1-7月广康生化实现营业收入3.54亿元,较2018年1-7月增长62.49%,并达到2018年全年营业收入的80.42%,是呈现出良好的增长态势。

而本次事故受到深交所的重大关注,在广康生化提交的招股书中,深交所要求广康生化说明火灾对公司生产以及经营业绩的影响。广康生化的回复函称火灾对2019年造成的税前损失影响金额达到6265.98万元。其中火灾直接损失为405.89万元(已扣除保险理赔金额后),其他间接损失为5860.09万元。而2020年造成的税前损益营销额达435.17万元。

广康生化在招股书中提示风险写道,公司产品在生产过程中涉及易燃、易爆有毒且具有腐蚀性的化学材料,对生产流程和温度、压强等物理条件有一定要求,操作难度大,存在设备工艺不完善、管理不当等造成的安全事故的可能。

如此的黑历史却不是作为这次申请IPO的最大阻力,广康生化的“待修复”问题,远远不止于此。

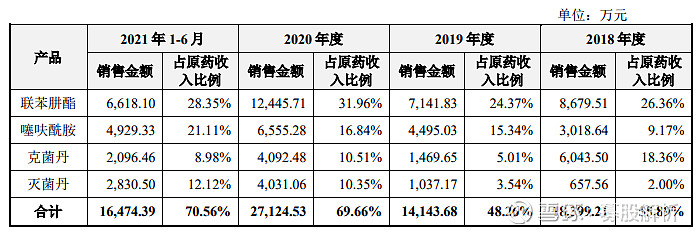

(图为:广康生化的主要产品的近年的销售数据,来源:广康生化招股书)

在第三轮IPO审核问询函中,就创业板定位、环保核查、实际控制人、主营业务收入及毛利率问题仍在处理回复阶段。

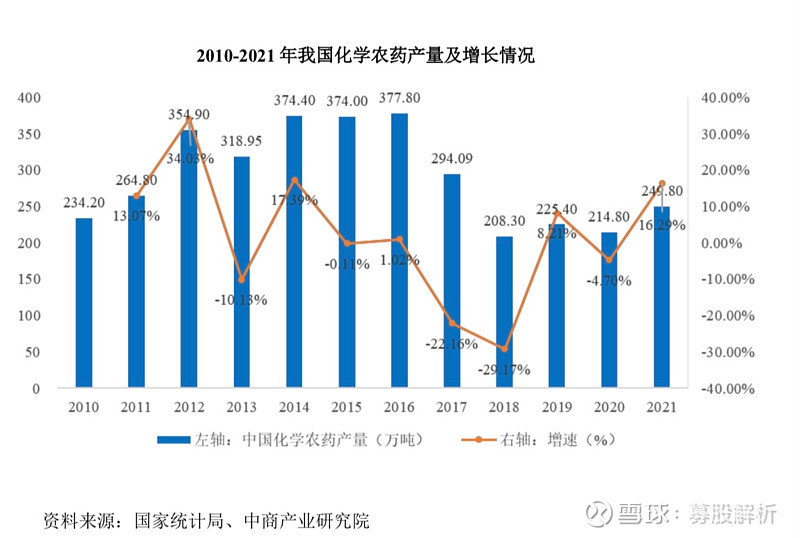

在农药供给的角度,我国作为全球第一大农药生产国,而随着落后、高污染的产能不断出清,2016年-2018年我国化学农药产能出现大幅度下降,在2018年后趋于稳定,并于2021年取得一定阶段上升。未来,随着国家对农药行业高质量要求的持续整顿和协调,农药供给格局还会不会像广康生化招股书所说的一样,并不担心。且增长趋势良好?

招股书中在被质疑行业规模中写道,广康生化的核心产品上具有良好的规模生产能力,在行业处于领先地位。在克菌丹、灭菌丹的产能仅次于全球农化巨头ADAMA。但在专利申请上,广康生化的“产品专利申请”超九成发明专利系备案后申请。广东证监局于2016年8月16日发布的《关于广康生化辅导备案登记受理的公示》,广康生化于2016年8月15日在广东证监局办理了辅导备案登记。而后,2020年11月,广康生化上市更换了辅导机构。

据国家知识产权局数据,截至2017年12月31日,广康生化累计申请的发明专利数量为47项。2016年,广康生化唯一申请的一项发明专利的申请时间为2016年11月9日。2016年8月15日后至2017年12月31日,广康生化共申请43项发明专利,占其截至2017年12月31日申请发明专利总数量的91.49%。在广康生化的自圆其说的招股书中,这些存在的矛盾问题一遍又一遍被要求重新修改和回答。

熟人好办事?广康生化收益肥水不流外人田

在控制人的问题中,。持有83.78%的公司股份正为蔡绍欣与蔡丹群父子作为公司实际控制人。而广康生化的股权激励对象苏晓明,曾任职于两家供应商大股东的关联企业。并且作为广康生化子公司的前实际控制人,与前两大供应商的大股东系同一人。截至2021年12月31日,广康生化对其第一大预收账款客户的预收账款余额近600万元。而实际上,该预收账款客户与广康生化子公司曾受同一控制。

另外,此次IPO广康生化将近9成的募资资金说明是用于扩大产能。包括年产4500吨特殊化学品建设项目中有1000吨用于公司核心产品噻呋酰胺的产能,其余产能则是引入部分拟推向市场的新产品中。

可随着疫情的全球供应链的影响,广康生化的产能利用率并不饱和,2020年,公司核心产品联苯肼酯和噻呋酰胺的产能利用率分别为75.31%和88.85%,而此次募资扩产的噻呋酰胺的产能利用率仅仅在今年上半年才首次饱和。