估计湖南飞沃新能源科技股份有限公司(下称“飞沃科技”)自己都没有想到,自己IPO之路会这么艰难,因为从递交招股书的2020年4月算起,已经两年,7月22日终于迎来了自己的首发审核。

高兴归高兴,但是飞沃科技显然不能高兴太早,因为从招股书以及四轮问询看,飞沃科技的问题还是很致命的,第一大问题就是资金链恐怕要崩盘,太紧张了;第二大问题就是独立董事兼职或违法,兼职的企业几乎负面缠身;第三,就是与关联方的关联交易,存在着解释不清的疑问,交易价格异常。

资金链恐怕要崩盘,有息负债本息金额为3.33亿元

一家企业最重要的就是资金链,资金链是企业的生命链,资金链紧张就等于无源之水,企业的发展以及盈利能力都是不可持续的。

资金链紧张,首先要从债务说起,飞沃科技在2019年到2021年资产负债率49.55%、53.15%、60.65%,单纯从数据上也可以看出,负债率上升,并且上升呈递加趋势,换而言之也就是负债率不断上升,而且加速度上升,这对于企业来说很危险。另一方面与同行业公司对比,同行业资产负债率为42.07% 、16.39%、17.38%。同行业的平均值是下降的并且下降的很多,所以飞沃科技,资产负债率这个指标上存在两个严重恶化倾向:一是加速增加趋势,另一个与行业下降趋势大幅背离!别家的负债率都是在好转啊,飞沃科技的负债率却在恶化。

那么,这样的负债是如何形成的?当然是与造血能力差劲有关,造不出血,就没有利润,就无持续盈利能力。报告期经营活动产生的现金流量净额分别为 272.27 万元、-746.59万元和-12,231.58 万元。已经近两年连续为负数,并且负数大增。那么只好借钱,因为企业要活下去只能靠借钱维持运转,将于2022年到期的有息负债本息金额为3.33亿元。换而言之,按2022年需要还的钱就达到3.33亿元!可以说重债压顶。

除了需要这么多还的钱,资金紧张原因还在于存货和应收账款,飞沃科技存货的账面价值分别为13,331.91万元、20,931.84万元和29,723.75万元,存货呈上升趋势,这当然会导致资金链恶化,同时应收账款净额分别为20,201.40万元、37,747.42万元和46,955.32万元,占流动资产的比例分别为 36.23%、41.21%和 39.59%,并且应收账款期末余额占营业收入的比例与同行业可比上市公司,远远超出平均值。飞沃科技为41.67%、33.83%、43.90%、行业均值为33.49%、23.09%、29.81%,比行业均值高出9、10、12个百分点,呈递增趋势。

所以一方面自己的产品积压在库房占用大量资金,另一方面卖出去的产品收不回钱,这样资金两头占用,如何能保持流畅和流动?

那么有没有较好的偿债能力?看数据就知道,2021年12月31日,受限资金、被抵押或者质押的资产原值合计6.20亿元,对应资产账面价值为5.90亿元;相关担保/融资/借款金额原值合计4.47亿元,剩余未归还金额为3.98 亿元。前述相关资产账面价值占期末资产总额的38.82%。其中,受限应收账款、存货账面价值分别为2.65亿元和0.40亿元,合计3.05亿元。而这些都需要一个前提,就是资金能够形成循环,滚动,才能够保证资金流的不断链,问题是,一天两天可以,一年两年也可以,那么以后呢?

独董兼职经历或违法

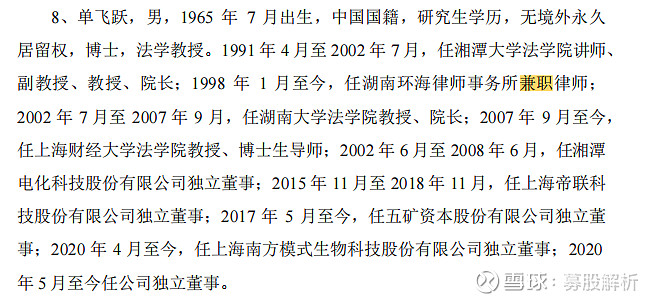

飞沃科技聘请了3名独立董事,杨少杰、单飞跃、夏劲松。其中单飞跃是上海财经大学法学院教授院长。夏劲松担任了五家公司独立董事。

招股书显示,单飞跃任职经历可以看出,其兼职可能违法。根据中共中央办公厅、国务院办公厅印发的《关于实行以增加知识价值为导向分配政策的若干意见》(下称《意见》)指出,允许科研人员和高校教师依法依规适度兼职兼薪,包括允许科研人员从事兼职工作获得合法收入,允许高校教师从事多点教学获得合法收入,这一意见时间是2016年,换而言之,以前的兼职事实上是违法的。

所以,1991年4月至2002年7月,任湘潭大学法学院讲师、副教授、教授、院长;同时1998年1月至今,任湖南环海律师事务所兼职律师,那么在,2016年之前实际上都是违法的,并且是以院长身份兼职,符合党员干部兼职规定吗?

可以看出,2002年7月至2007年9月,在任湖南大学法学院教授、院长、期间,任湘潭电化科技股份有限公司独立董事;2015年11月至2018年11月,任上海帝联科技股份有限公司独立董事;存在 以院长身份兼职的时间段。湖南大学法学院院长属于处级领导干部,又是党员,所以属于2016年之前这段时间兼职显然是违法!

而夏劲松担任其他四家公司独立董事,夏劲松的特殊之处在于曾经2007年8月至2016年11月,历任中国证监会湖南监管局公司处主任科员、稽查处副处长;如今担任5家公司独立董事,并且担任加加食品集团股份有限公司审计总监。应该与财务审计专业相关。但是从其任职公司看,是否称职,存在疑问。例如今年4月8日,加加食品实际控制人杨振、肖赛平(杨振之配偶)、杨子江(杨振之子)、以及公司监事会主席蒋小红因合同纠纷,被银川市金凤区人民法院列入失信被执行人,金额830万元。2021年自然人陈烨铭诉加加食品证券虚假陈述责任纠纷案,涉嫌虚假陈述。而这些事件都是在夏劲松任审计总监之后发生,所以夏劲松自然未尽到审计职责。

而夏劲松2020年4月担任湖南汉森制药股份有限公司独立董事,2021年10月下旬,公司原董事长、实控人刘令安曾因涉嫌操纵证券市场,被中国证监会立案调查、今年7月5日公司董事长、总裁刘正清收到中国证监会《立案告知书》,称因涉嫌短线交易公司股票被证监会调查所以,夏劲松这个财务方面的独立董事基本上形同虚设!

关联交易暗藏利益输送

飞沃科技的关联交易让人质疑,关联交易主要是与供应商杭州钢烁,根据招股书,而这关联关系是这样的:何金山系发行人供应商杭州钢烁的实际控制人,何金山的父亲曾经是飞沃科技持股5万股的间接股东,这五万股已经由何金山继承。

飞沃科技2018-2021年对杭州钢烁的采购额分别为1583万元、4,021.96万元、8,039.50 万元和 816.02 万元。

为何说这样的交易存在利益输送?第一,杭州钢烁不是生产商,而是一个贸易中间商,由他向芜湖新兴铸管有限责任公司再采购,异常之处在于芜湖新兴铸管有限责任公司本身也是飞沃科技的供应商,所以疑问在于为何通过一个中间人去采购呢?如果说,芜湖新兴铸管与飞沃科技没有交易关系,还情有可原,已经建立供应商关系的前提下,还通过中间商进行采购,显得很不正常。关键是是这个采购金额还非常大,为何如此大费周折?

媒体曾经质疑,飞沃科技虚增收入近5亿元,收入也需要有虚增的其他项目的支撑,采购就是其中之一。仅杭州钢烁的采购金额四年就达到1.084亿元!

第二,采购的价格比芜湖新兴铸管高出较多。明明可以直接向芜湖新兴铸管直接采购低价钢材,为何却要找个中间商高价采购?有钱没处花?显然不是。向杭州钢烁采购价格是4753.56元、4306.58元、4024.18元每吨,而向同为供应商的芜湖新兴铸管价格比其低了3.27元、254.3元、30.76元,杭州钢烁多赚了423万元。为何让他多赚?

当然是有条件的,杭州钢烁以月度 3.5%的费率为公司提供两个月的账期、何金山配偶潘玉钗于2019年3月向公司提供借款130万元,月息高达1.8%。而这两个条件就构成了高价采购的因素,但是,明明有低价的供应商为什么还这样做呢?并没有给出解释,因为会越描越黑!