信心铸就财富

坚定买入伟大的公司

——写于2024年7月8日

一、市场低谷是价值投资的良机

1974年11月,《福布斯》杂志刊登了一篇对巴菲特的采访,开篇就提出了一个尖锐的问题:你怎么看待当前的市场行情?“像一个性欲旺盛的男人闯进了女儿国,”巴菲特这样回答,“现在正是投资的绝佳时机。”他接着说:“这是有史以来第一次你能够以本杰明·格雷厄姆所青睐的‘烟蒂’型股票的价格购买菲利普·费雪的股票。”

——摘自《滚雪球:巴菲特和他的财富人生》

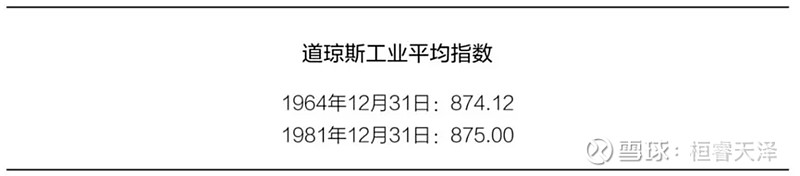

道琼斯工业平均指数1960-1982年

(数据来源:WIND)

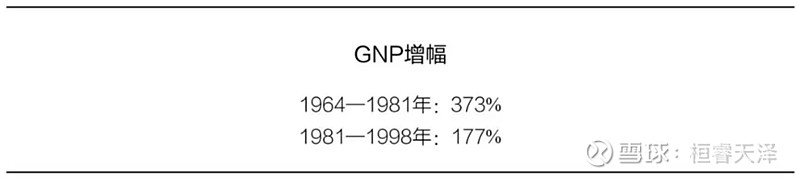

1964年当道琼斯工业平均指数攀至前所未有的高峰时,未曾料想,接下来的十余载,该指数竟陷入了一片漫长的震荡期,直到1982年后才开启了新一波上涨趋势。尽管这17年的时光里美国国民生产总值(GNP)惊人跃升——高达373%的增幅,可即便如此,道琼斯指数却未见丝毫涨势。

(资料来源:《滚雪球:巴菲特和他的财富人生》)

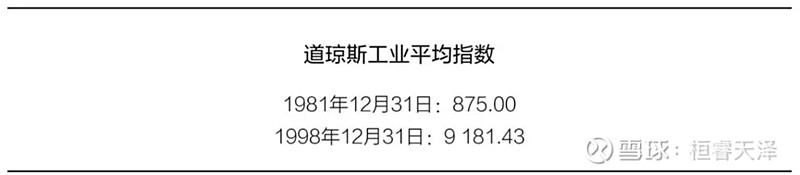

反观1981年至1998年,同样是17年的跨度,美国GNP增长了177%,而道琼斯指数涨了10倍多。所以股市并不完全是经济的晴雨表,其间交织着复杂多变的因素,诸如利率的波动、投资者的风险偏好,乃至更深层次的宏观经济政策和全球政治格局变迁。

(资料来源:《滚雪球:巴菲特和他的财富人生》)

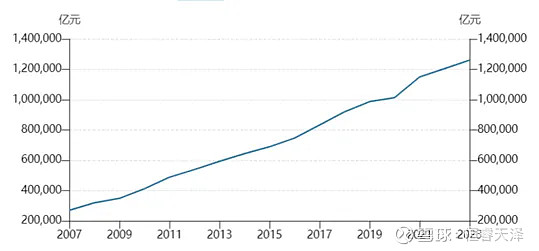

历史的轮回在大洋彼岸的股市中上演,相似的一幕亦在中国的金融市场出现。回溯至2007年,上证指数挺进3000点大关,彼时,市场洋溢着乐观与憧憬。然而,岁月流转,十七载光阴匆匆逝去,尽管期间中国GDP增长了惊人的367%,书写了令世界瞩目的发展奇迹,然而上证指数却仿佛定格在了时间的洪流中,依旧在3000点附近徘徊。这是对“股市是经济晴雨表”的深刻挑战。它揭示出,在复杂的市场环境中,股市的表现不仅仅受到宏观经济数据的影响,还牵涉到货币政策、市场情绪、企业盈利状况、国际形势等一系列微妙且相互交织的因素。

2007年-2023年中国GDP

(数据来源:WIND)

如今,当上证指数再次跌落至3000点之下,不禁让人联想到1974年沃伦·巴菲特所面对的市场环境。在那个动荡不安的时代,巴菲特以其独到的眼光,发现了大量被市场低估的优质股票,从而奠定了其投资传奇的基础。对于今日的投资者而言,目前的市场或许同样也是一个充满机遇的时刻,许多优质的资产正因市场的过度悲观而给到了吸引人的价格。

正如巴菲特所言,“别人贪婪时我恐惧,别人恐惧时我贪婪”,在市场的低谷中,往往蕴藏着良机。“这是有史以来第一次你能够以本杰明·格雷厄姆所青睐的‘烟蒂’型股票的价格购买菲利普·费雪的股票。”这也可能如同1981年市场一样,是即将启动牛市前的最后一次调整。我们相信中国的未来会越来越好,在这个时点坚定买入伟大公司,与国家未来发展一致。

二、坚定买入伟大的公司

关注政治和经济方面的预测,对许多投资者和商业人士来说是一种昂贵的干扰。我们选择尽量少去做预测。在过去几十年中,没有任何人能预见到苏联解体、“9·11”事件、俄乌冲突,或者国债收益率在1%至10%之间的巨幅波动。

然而这些曾经轰动一时的重大事件,从未对价值投资原则造成任何影响,也未使“以合理价格购买伟大公司”的投资策略失效。事实上,在某些重大事件导致市场情绪极度悲观时,我们发现反而是最佳的买入时机。恐惧对于趋势追随者来说是敌人,却是价值投资者的朋友。

未来几十年,同样会有许多令人震惊的危机出现。我们仍然不会试图去预测它们,也不会妄图从中谋取利益。只要我们继续能够像过去一样,不断找到伟大的企业,在合适的价格买入。这些危机可能反而是我们业绩最好的助力。

(资料来源:《原则:应对变化中的世界秩序》)

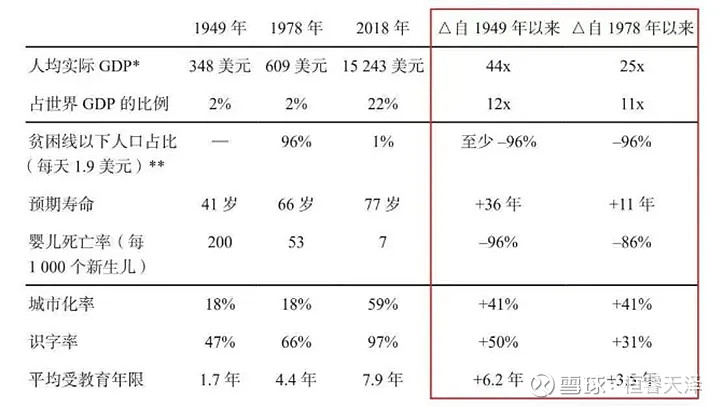

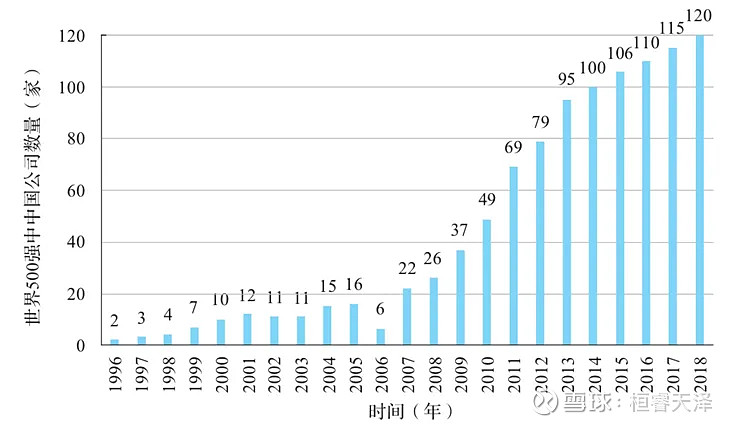

中国改革开放40多年来,诞生了许多伟大的公司。中国由一开始的一穷二白,到2023年世界500强榜单上出现142家中国公司。我们相信中国未来还会有更多的公司步入全球行列,成为行业中的引领者,诞生更多伟大的公司。

朋友们常常询问:“何谓伟大的公司?我渴望拥有,却似乎总错过或无法长期持有。”实际上,伟大公司的核心在于其能否持续稳定地为投资者提供现金流。我们认为投资的本质就是投资能持续稳定创造现金流的公司,这样的公司才是理想的投资对象,才能称之为伟大的公司。

寻找伟大的公司主要聚焦两大要素:一是商业模式,即盈利方式;二是企业文化。商业模式看似抽象,实则简单直白,就是一家公司赚钱的模式。伟大的公司有着持续稳定赚钱的能力。投资就是要看懂企业的盈利逻辑,评估其未来五、十年,乃至更长时期内持续稳定赚钱的能力,甚至越赚越多的潜力。

投资可以看作是经营一项生意,明白公司的盈利方式与可持续性,才能提升投资成功的可能性。伟大的公司之所以能长久盈利,源于其显著的竞争优势。而这些优势有的来源于供给端的垄断、特许经营权、稀缺资源、专利保护等,或来自需求端的客户锁定,也可能是规模经济效益。最强大的模式是多种竞争优势的叠加,例如苹果公司展示了多重优势叠加的威力,通过客户粘性与规模经济构建了难以复制的生态系统,成就了其长期稳定的盈利模式。

(资料来源:网络图片)

另外企业文化同样是伟大公司的关键。伟大的公司往往有着利润“之”上的追求,而很多企业却是保持着利润“至”上。当然,对于小公司的时候,生存才是第一目标,这个时候肯定对利润有要求,但利润不是唯一的目标。

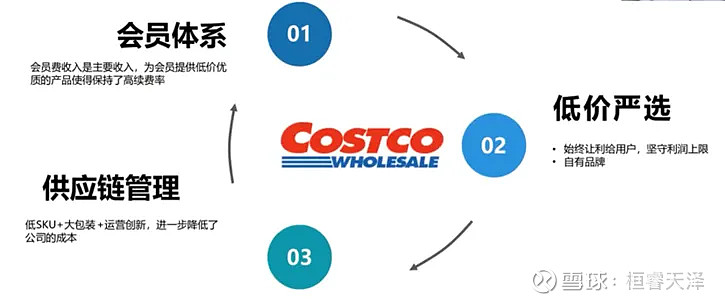

如果一家公司不以赚钱为目的那它是如何赚钱呢?可以看看Costco的例子。Costco是一家会员制的超市,其企业文化就是追求以合理价格为会员提供优质商品与服务。它有着近乎偏执的成本、效率与品质控制,通过会员制度确保与顾客利益一致,极致地压缩商品毛利率到14%以下,而其大部分利润则来源于会员费,而不是通过商品差价来盈利。最终在提供给会员优质服务的同时让自己获得了收益。

(资料来源:网络图片)

所以,商业模式与企业文化,是评判企业是否卓越的必要条件,但非充分条件。投资的终极评判标准,依然是其未来现金流的现值。优秀的商业模式与文化仅是指引我们更好地分析与预判,核心依旧是思考公司未来能带给股东的现金流。

同时伟大的公司还需配以合理价格。当前A股正为我们提供了宝贵的时机,我们相信,中国定将孕育出一批走向世界的伟大公司,资本市场赋予了我们参与这一历程的宝贵席位。这样的商业机遇,为普罗大众提供的参与平台,唯有资本市场方能实现。相较于个人独自创业,期望亲手缔造如此伟大的公司,无疑面临着极大的挑战与困难。

三、把握低价买入的机会,迎接未来的复利增长

目前的市场的确是让很多人充满伤心、充满悲观,但越是在这个时候越是要保持乐观。持续的悲观无济于事,反而会让我们忽略身边的机会。因为只有在熊市中,好公司才会出现白菜价的时候。很多伟大的公司以前股价都高高在上,现在遇到不断打折出售的机会。也许这是我们人生中最难得的机会,能够用白菜价买入这样伟大的公司。这些公司未来随着经济的复苏,随着中国的复兴,我们坚信一定会带给你超乎想象的回报。

(资料来源:《原则:应对变化中的世界秩序》)

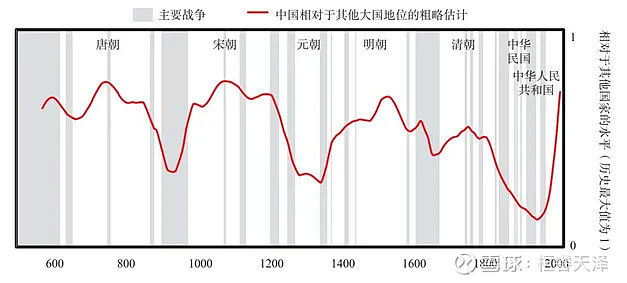

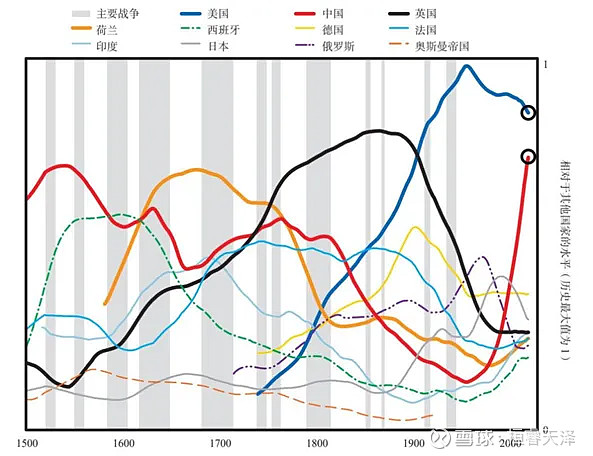

在横跨公元600年至今日,14个世纪的漫长时间轴上,中国屡屡屹立于世界强国之巅,彰显其深厚的文化底蕴。只有在大约1840—1950年是显著的例外,当时中国陷入急剧衰落。新中国建立后迎来了重建与复兴,其崛起之路虽初时步履蹒跚,却逐渐加速,直至如今展现出惊人的发展速度。

(资料来源:《原则:应对变化中的世界秩序》)

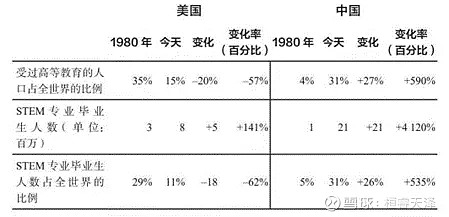

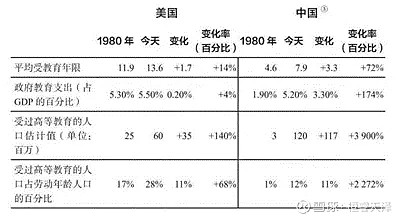

当前,中国已稳固确立其全球第二经济体的地位,紧随美国之后。在贸易领域,中国已成为全球供应链不可或缺的一环;经济产出方面,其增长势头强劲,不断缩小与美国的差距;科技创新与技术研发,中国亦展现出了蓬勃生机。与此同时,中国教育体系也快速发展,成为一个新兴的教育大国。中国不仅是一个历史悠久的文化古国,更是一个在现代全球竞争中崭露头角、迅速崛起的现代大国,其未来发展潜力与国际地位令人瞩目。

所以,此时不应沮丧或沉浸于过往的损失,而应积极寻找那些被低估的伟大公司,把握时机,珍惜这难得的低价买入的时机。我们坚信,此刻的投资决策将决定人生的财富高度。保持乐观,因为黑暗最终将会退去,中华民族的伟大复兴之路才刚刚启程,眼前的困难不过历史长河中的细小波澜。

在逆境中保持理性与乐观,是每位投资大师的共同特质,也是获取丰厚回报的关键。巴菲特说过“除了疾病与死亡,别的一切都会过去”。我们相信如果巴菲特生在中国,在现在这个时候,他可能也会认可我们的看法。

(资料来源:WIND)

中国股票市场30多年来,已经有30多只股票为投资者带来了超过100倍的回报。中国有着全球最大的工程师红利,最健全的产业链体系,最稳定的国家体制,面对未来我们不应过度悲观。

(资料来源:《原则:应对变化中的世界秩序》)

我们有足够的理由满怀信心,中国未来必将持续孕育出更多伟大的公司。无论在美国还是中国都有可能诞生伟大的公司,这些伟大的公司能够带领我们穿越周期。我们正处于一个非凡的时代,努力在这个用白菜价可以买到钻石的时候,布局那些未来市场中最耀眼的星星。

买股票就是买公司,买未来现金流折现。

注:本文图片均来源于网络及图书,侵删!