【引言】昨日读老唐关于股权激励费用的论述,心生疑惑,遂有此文。

【目的】记录和分享自己关于以下疑问的理解。

1.股权激励费用是真实费用吗? 2.$腾讯控股(00700)$ 估值时,非国际准则净利润该不该减去股权激励费用?

一、实例

举个例子,一目了然~

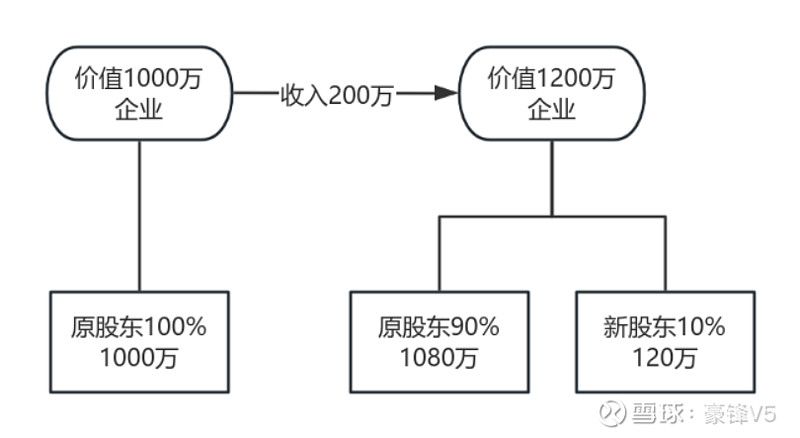

甲出资1000万成立一企业,当年营收200万,费用120万,所有费用都通过股权激励方式支付,共支付10%股份。相关情况如下图(税收等其他事项均不考虑。)

我们看下各方的情况:

企业:价值提升!提升至1200万,当年获取现金从80(200-120实质费用)变为200.

原股东:不影响!如果直接现金支付费用,原股东仍持有100%股份价值1080万= 目前90%价值。

新股东:不影响!从直接得到现金变为获得价值120万的股份。

二、分析

股权激励的发生(包括增发or既有股份),企业原股东、股权激励接收方都没吃亏。企业的价值实实在在提升到了1200万,这一切是怎么发生的呢?

1.本质。本质上,企业用股权激励支付费用的过程,是股权激励接收方把获得的收益重新投资到企业的过程。即看作:本来1080万,股权激励接收方投入了120万,变为1200万。(好像就是个债转股嘛: )

2.影响因素。发现没,企业有个秘术,成本费用都用股权支付,赚到的钱就变多了~ 没毛病!那可以无限制用吗?首先,要对方愿意。其次会有2个影响:①原股东持股比例下降。②企业体量变大。(巴菲特在收购时更偏向于现金支付,而非股份支付,是否意味着巴神更偏向更大比例+控制体量~。小企鹅,你呢?)另外,还涉及到行权价格合理性的问题,不在此文讨论范围。

3.明确。我们要清楚的是:200的企业现金流,其中80是企业实质的盈利,120是激励接收方的被动投资,是新股东投入的资本金。企业价值提升20%,原股东提升8%(要分清企业增长与小股民的增长。)。

4.应用到小企鹅。回到$腾讯控股(00700)$ ,非国际会计准则净利=国际会计准则净利+股份酬金+减值及无形资产摊销-来自投资公司的收益净额(算出来的收益)……-上述项目所得税影响。2023年度,非国际会计准则净利=1577亿, 包含了股份酬金271亿,对应上文的200和120。

三、结论

1.股权激励费用是真实费用吗?

股权激励是绑定的(费用支出+收回企业),应看做发生过费用支出。

2.估值时,非国际准则净利润该不该减去股权激励费用?

首先,估值是个艺术活!各显神通!

其次,有几点是明确的:①如使用巴菲特的自由现金流折现法来估值,股权激励费用是企业产生的自由现金流,要算上(当前口径下)。②股权激励费用与经营产生的利润在性质、可持续性上完全不同。如采用类似pe法,不能算上。

3.对原股东(小股民)的影响。

理论上,一方面额外增加企业资本金,一方面减少股份占比,两相抵消。但更因关注剔除股权激励费用后的增长,才是可以获得的增长!

4.我对$腾讯控股(00700)$ 的估值法

经营资产净利润/折现率+投资资产。 经营资产净利润减去股权激励费用。

不当之处,请大家沟通指正~