你知道怎么给企业估值么?

投资是估值的艺术。

巴菲特先生说,任何资产的价值都等于其预期未来全部现金流的现值总和,而对于公司而言就是自由现金流。

这句话中有两个概念,第一个是折现,第二个是自由现金流。

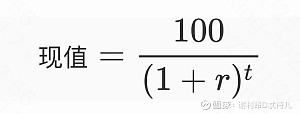

今天的100元和十年后100元所具有的购买力是不同的。我们需要对未来的钱进行折现,用 r 来衡量贴现率(我们每年的预期收益率),那么 t 年后100元的现值:

而企业的自由现金流量就是企业产生的在满足了再投资需要之后剩余的现金流量。这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。

在郭永清老师的《财务报表分析与股票估值》这本书中,郭老师给出了根据财报可计算的自由现金流公式:

经营资产自由现金流量

=(税后净营业利润+折旧及摊销+其他非现金成本费用)- 保全性资本支出

= 息税前利润×(1-所得税税率)+折旧及摊销+其他非现金成本费用 - 保全性资本支出

= 经营活动现金流量净额 - 保全性资本支出

= 经营活动现金流量净额-长期经营资产减值损失-信用减值损失-固定资产折旧、油气资产折耗、生产性生物资产折旧、使用权资产折旧-无形资产摊销-长期待摊费用摊销-处置长期资产的损失-固定资产报废损失

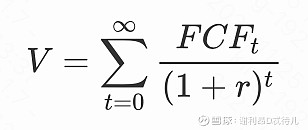

将企业第 t 年的自由现金流定义为FCF_t,那么企业当下的价值为:

r即贴现率,也即我们预期的收益率。

上面的公式非常理想。

对于贴现率 r 而言,取值可以根据自己的风险偏好进行设定,过去沪深300的年化大致为10%左右。

但是,我们如何来计算企业永续的每年的自由现金流?

很难。

因此衍生出了实操性比较强的两阶段自由现金流估值方法。

两阶段自由现金流估值模型把时间分为两个阶段。第一个阶段称为详细预测期,通常为3~5年。直接对第一阶段采用一个较高的增长率g1来替代大量的预测分析,第二阶段则采用一个较低的增长率g2。

基于此,我们就可以依据一个可计算的自由现金流公式来大致估计企业的价值。

——————————————————————

由自由现金流估值衍生出来另一种估值方式为股息贴现模型(DDM)。

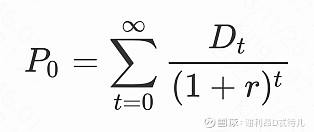

因为股东从公司获得的收入的根本来源是股息,所以股东权益的当前价值等于其未来所获得的股权的现值之和。

其中D_t是第t期的股息,而p_0就是根据DDM公式所计算出的当下股票的合理价格。

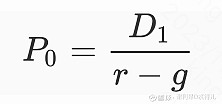

简化版的戈登模型假设公司的股息以固定百分比增加,那么股票的现值计算方式如下:

D_1为下一期的股息,g是股息的期望永久增长率,r 即我们预期的收益率。

但我们预估出未来永续的每年的股息增长相对比较难。因此,衍生出二阶段、三阶段的增长模型。

二阶段增长模型假设在一定周期内,股息以增长率g1增长;之后以较小的增长率g2增长。

在唐朝老师在《手把手教你读财报》这本书中对于DDM模型做了进一步的调整,我们需要做的就是如下几步:

1. 对现在至N年的时间内的股利进行折现,可以得到价值 A。

2. 对于 N 年之后可能赚到的总利润也进行折现,得到价值 B。在实际计算中,B的计算可以直接用将第N年的净资产卖掉的价格。

3. 最后 A+B 得到估算出企业的价值。

需要注意的是,上述的股息贴现模型只适用于分红多且稳定的公司,比如银行、大型央企等,且一般为非周期性行业。

——————————————————————

除了自由现金流折现和股息贴现模型,唐朝前辈 和 雪球用户 @ericwarn丁宁 前辈也给了他们对于企业的估值方法,个人觉得也有很强的借鉴意义,在实际应用中实操性更强。

唐朝估值法

应用唐朝估值法有三个前提:

1. 利润为真

2. 利润可持续

3. 维持当期利润水平不需要大量资本开支

企业的合理估值 = 三年后的预估净利润 * 1/无风险收益率(最高给予30倍的PE)

估值三年后合理估值的一半买入,当市值达到当年预估净利润的50、55、60PE时分三次清空。或者超过三年后合理估值的1.5倍时卖出。

丁宁估值法

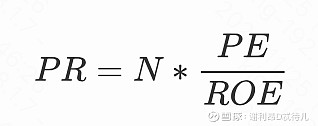

丁宁前辈定义了市赚率(市盈率/净资产收益率)的概念

当股利支付率>=50%时,N取1.0;股利支付率<=25%时,N取2.0。在25%与50%中间时,N取1.25。PR等于1时为合理估值。

他发现,巴菲特在购买可口可乐等公司时的PR大致都在0.4-0.5之间。

应用该种估值方法需要ROE在 10%~33% 之间,并且增长率最好是ROE的一半以上。

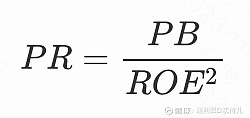

而对于周期股和困境反转股,需要应用市赚率的另一种形式:

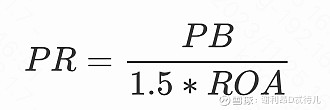

对于像苹果、重庆啤酒等ROE>50的企业,市赚率就会失效,需要使用另一种计算方式:

整体而言,丁宁前辈的估值方法理论性稍微弱,但可以用来快速识别企业企业估值的高低。

——————————————————————

当前港股市场存在很多烟蒂股,而对于烟蒂股,格雷厄姆和巴菲特两位前辈也给了自己的估值方法。

格雷厄姆烟蒂股估值方法

格老在《聪明的投资者》中定义了净营运资产的概念:

净营运资产=流动资产(现金、可售证券、存货)- 负债

当企业市值低于净营运资产的三分之二时买入,涨50%卖出一半,涨100%全部卖出。

巴菲特的烟蒂股估值方法

巴菲特对格老的估值方法做了更多的约束,对于非现金类流动资产打了一定的折扣,其认为

净营运资产 = 现金类的资产 + 0.85*应收账款 + 0.25*预付费用 + 0.6*(存货+固定资产) - 负债

——————————————————————

对于周期股而言,席勒给出了估值的方法。

用该企业过去一个行业周期的净利润(比如过去10年)的年均值 *适当的市盈率作为当年的合理价格。

当价格在合理基础上打7折时买入,在达到当年合理估值的1.5倍后可逐步卖出。

——————————————————————

如何给企业估值是一门艺术,我们只需要抓住那10%我们能看懂的企业就就好