来源:药智头条公众号

图片来源:摄图网

从产业维度出发,医药行业近5年来也算是经历过“大起大落”了,想当初“每3天上市一家药企”是医药行业何等盛况;而现在内卷、同质化问题之下,行业迎来长期阵痛。

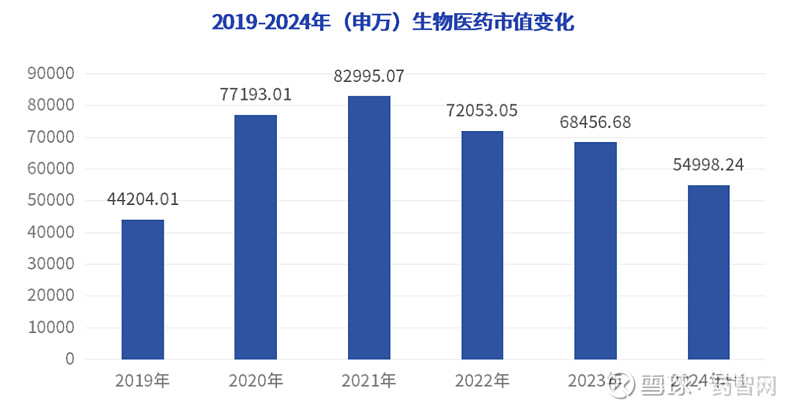

2021年至2024年H1,申万生物医药总市值下降趋势明显,2021年行业市值峰值最高达82995.07亿元,而2024年行业市值却仅剩54998.24亿元,一年时间「生物医药」市值缩水1.3W亿元。

数据来源:同花顺问财

数据来源:同花顺问财

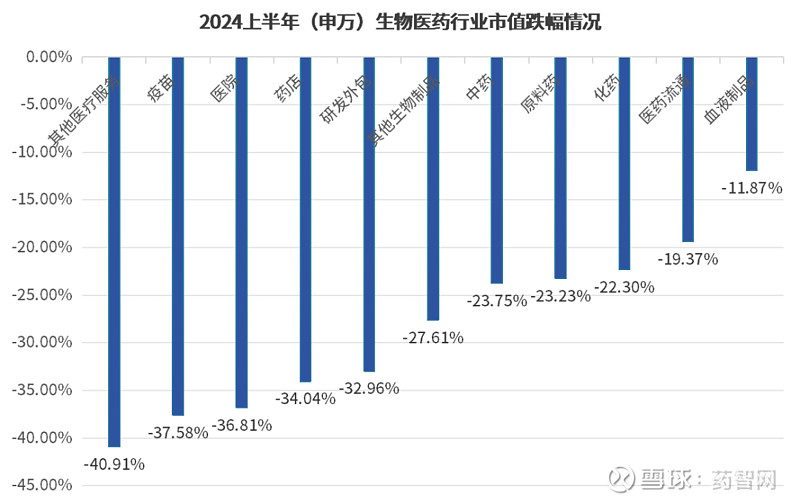

而细节上看,2024年H1生物医药(除器械外)全行业市值均呈现「负增长」趋势,除开诊断试剂、药店与医院的影响,疫苗与CXO行业或许才是2024上半年比惨大会真正意义上的“胜者”。不过,几乎全军覆没的行情之外,仍有35家企业逆势增长,主要分布在化药、中药、生物制品与医药服务四大领域,均为各自领域中尤为珍贵的存在。

数据来源:同花顺问财

CXO行业的「幸存者」一诺泰生物

众所周知,全球药企的“研发投入”很大程度上会相应转换成CXO企业的经营业绩,但自2021年全球制药企业的研发投入达到巅峰后,近几年其增速开始进入缓慢退坡阶段,继而导致CXO行业的业绩增速放缓。

而中国创新药浪潮催生了CXO行业的繁荣,市场规模持续增长,2020—2022年,国内CXO赛道一直保持着高速增长的态势,直至2023年也迎来重大转载。据有关报道显示,2023年CXO营收909.4亿元,同比下滑1.9%,归母净利润175.2亿元,同比下滑18.8%,CXO整体毛利率为40.8%,与2022年基本持平。

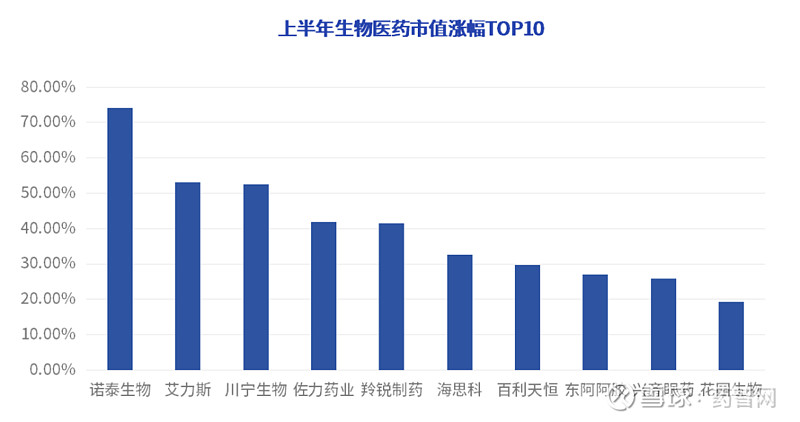

自此,CXO行业的市值下跌空间打开,今年上半年,28家CXO企业中,市值平均下跌32.96%,仅诺泰生物一家市值呈正增长趋势,可谓CXO行业的唯一幸存者。而过去国内CXO行业整体多、小、散格局下,其未来趋势被认为将由龙头企业加速整合,可如今看来,CXO行业新一轮的增长点反而落到了这些特色CXO企业上。

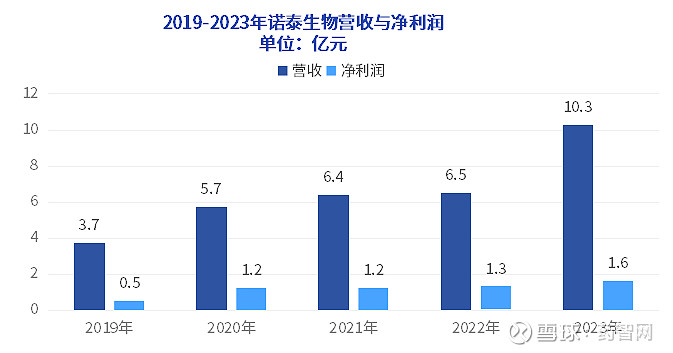

作为深耕多肽领域多年的企业,诺泰生物是国内少数以多肽药物为主要研究和发展方向的生物医药企业之一,业务涵盖多肽药物“原料药+CDMO+制剂”全产业链。并且资本市场争相炒作减肥药热点的时候,诺泰生物甚至已经给出了实际的盈利表现。其2023年业营收同比增长58.69%,利润同比增长26.2%;2024年Q1季报显示,实现归母净利润同比增长161.74—233.13%。

数据来源:同花顺问财

诚然,作为依附于医药行业的CXO行业,其目前景气度受众多客观因素影响,出现较大幅度下降,但不可否认的是,其局部领域仍蕴含着众多机会,当然这也要求企业能快速跟进甚至是提前预判行业趋势变化。而除了多肽板块外,未来小核酸、ADC药物研发等其他新技术板块或许也将给CXO行业带来更大的发展空间。

生物制品的「幸存者」-特宝生物

曾经被称为“印钞机”的疫苗行业,被寄予厚望的生物制品行业以及血制品行业,在2024上半年的市值表现整体不佳,疫苗、血制品与其他生物制品行业平均市值跌幅分别达-37.58%、-11.87%与-27.61%,55家企业中仅有特宝生物实现市值正增长。

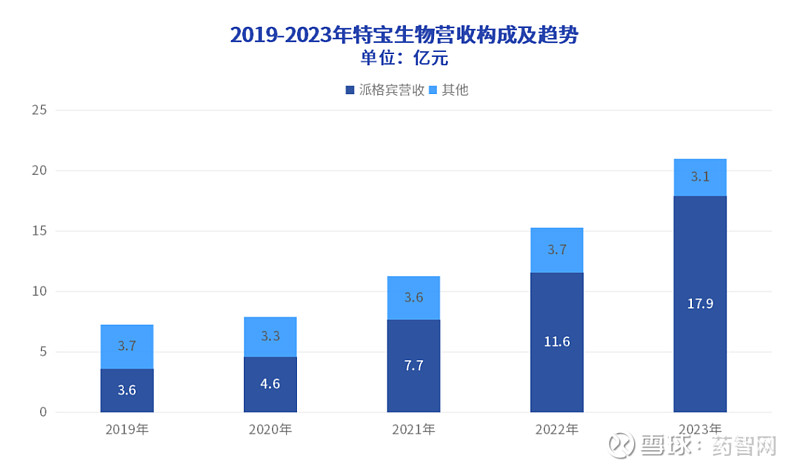

作为“大单品为王”的生物制品领域,特宝生物市值增长绕不开也正是其乙肝的生物制品“派格宾”的业绩,从2019年的3.6亿增长到2023年的17.9亿元,放在整个医药行业都是足够亮眼。

数据来源:同花顺问财

据有关资料显示,特宝生物“派格宾”在罗氏的派罗欣停产,默沙东的佩乐能2022年底退出中国市场后,在国内领域属于独一份的产品,几乎没有同一战线上的竞争对手,加之长期以来特宝生物在商业端的良好布局,至少短期内其市场不会面临较大波动。

不过,参考MNC接连放弃长效干扰素相关产品线,以及核苷酸类口服药在乙肝治疗上的递进关系,虽原则上不会导致核苷酸类口服药与长效干扰素形成直接竞争关系,但未来难保更多全新机制的新药会阻碍“派格宾”的持续放量,特宝生物市值增长之路依旧任重而道远。

化学制剂「领衔者」-艾力斯

2024上半年,除诺泰生物之外,生物医药领域市值增长最大的就是艾力斯,也是整个化药领域市值涨幅最大的企业,期间市值增长近100亿元。

与大多数biotech企业类似,艾力斯业绩增长逻辑也非常简单,几乎完全依赖伏美替尼这一大单品,顺利实现跨越式增长。

2023年,艾力斯实现营收20.18亿元,同比增长155.14%;归母净利润6.44亿元,同比增长393.54%。其中抗肿瘤类产品的销售收入19.8亿元,同比增长150.22%,占总营收的比例98.1%。而艾力斯抗肿瘤类产品只有一款,就是第三代EGFR-TKI甲磺酸伏美替尼片。

回想伏美替尼上市历程,2021年,初上市实现销售收入2.36亿元,帮助艾力斯扭亏为盈;2022年,销售收入再次拔高达7.9亿元,直接盈利1.3亿元;2023年,销售收入再次暴涨达19.8亿元,企业直接盈利6.4亿元。伏美替尼几乎成为所有biotech企业的“梦中情药”。

当然,一个由业绩直接驱动市值增长的企业,现阶段企业的盈利能力固然重要,但大单品之后的在研新药潜力也是其市值持续增长的动力来源。

据悉,艾力斯持续深耕于肿瘤靶向药领域,同时通过自主研发、外部引入等多种方式扩展在其他疾病领域的布局。

现阶段,绝大多数临床研究都是围绕伏美替尼展开,以最大限度地开发伏美替尼的价值,其中20外显子插入突变NSCLC一线治疗适应症是继迪哲医药之后进度最快,也是最有希望快速获批的适应症;而除了伏美替尼外,其自研的AST-2169目前是其在研管线中进展较快的,且全球尚无同类产品获批上市,临床前阶段则还有第四代EGFR-TKI,RET抑制剂、SOS1抑制剂等多款靶向抗癌药。

就目前来看,在伏美替尼持续商业化之下,艾力斯后续在研药品所面临的资金压力势必要小很多,但同时较前端的研发进度也导致艾力斯短期内很难再收获一款重磅新药,如何度过这段空窗期,或许就是艾力斯最大的困难。

小 结

很明显,上半年的生物医药行业与前几年相比已经有了很大的差距,这无关新冠疫苗、创新药融资寒冬等短期因素影响,比如疫苗行业就算如今的营收、净利水平已经远超新冠之前的水准,却仍难以止住市值下跌趋势,其原因正是整个生物医药的负面情绪积累。

而在这种负面情绪积累之余,却又更需要如艾力斯、特宝生物与诺泰生物等特殊属性光环加持的企业来带动整个生物医药产业的情绪,当更多这样的企业崛起,或许也就意味着生物医药新一轮增长趋势的到来。

商务合作|王存星:19922864877

声明:本文系药智网转载内容,图片、文字版权归原作者所有,转载目的在于传递更多信息,并不代表药智网立场。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间删除。