来源:博药公众号

作者:弎

图片来源:摄图网

2012年7月,美国FDA继快速通道、加速批准、优先审评之后,首创了“突破性疗法”的审评工作程序,旨在加快针对严重或危及生命的疾病的药物开发和审查,在创新药产业中含金量很高。

2020年7月,国家药监局药品审评中心(CDE)效仿FDA,中国版的“突破性疗法”正式问世。

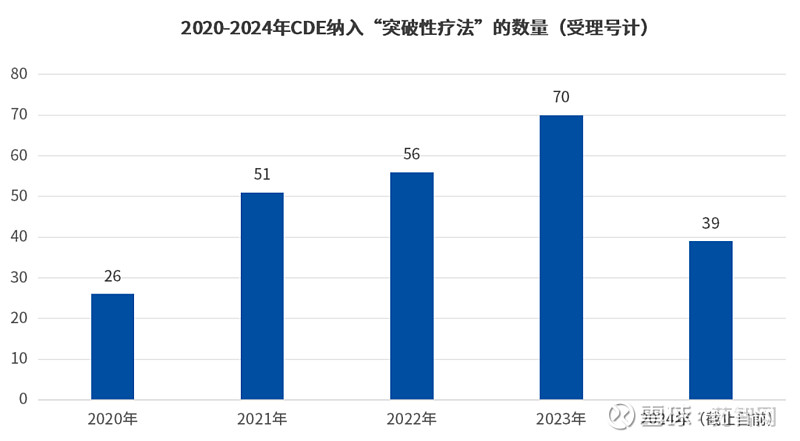

据CDE数据显示,4年光景中,从南京传奇生物“西达基奥仑赛”成为首款中国“突破性疗法”,用于单药治疗复发或难治性多发性骨髓瘤,到现在已有242款药品获批“突破性疗法”(受理号计)。

并且从趋势上看,纳入突破性疗法的产品数量逐年增加,2023年共计69个受理号被纳入,而以目前2024年获批的数量,或有希望超越去年,再创新高。

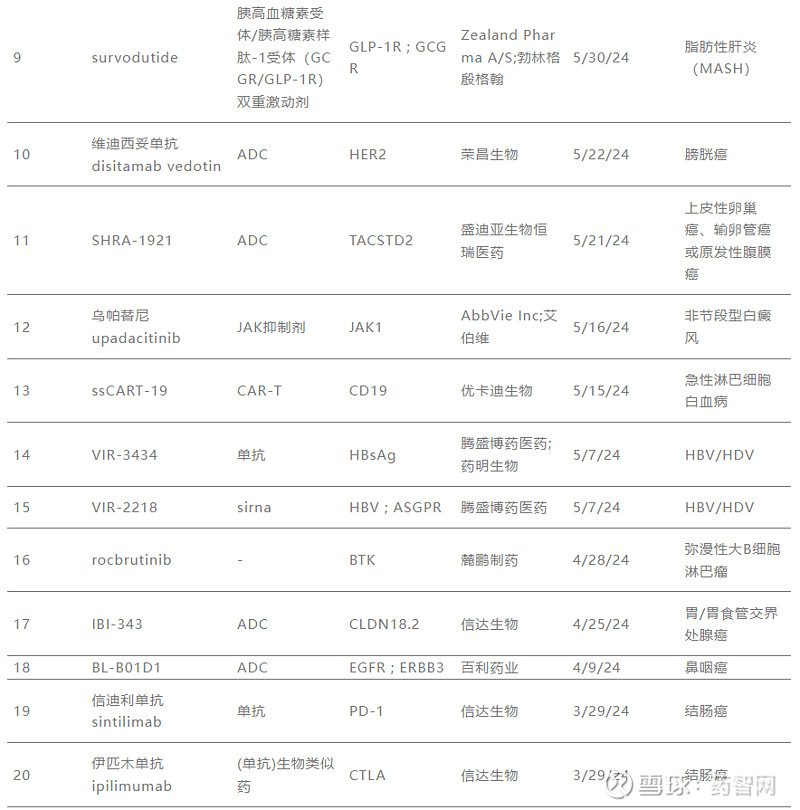

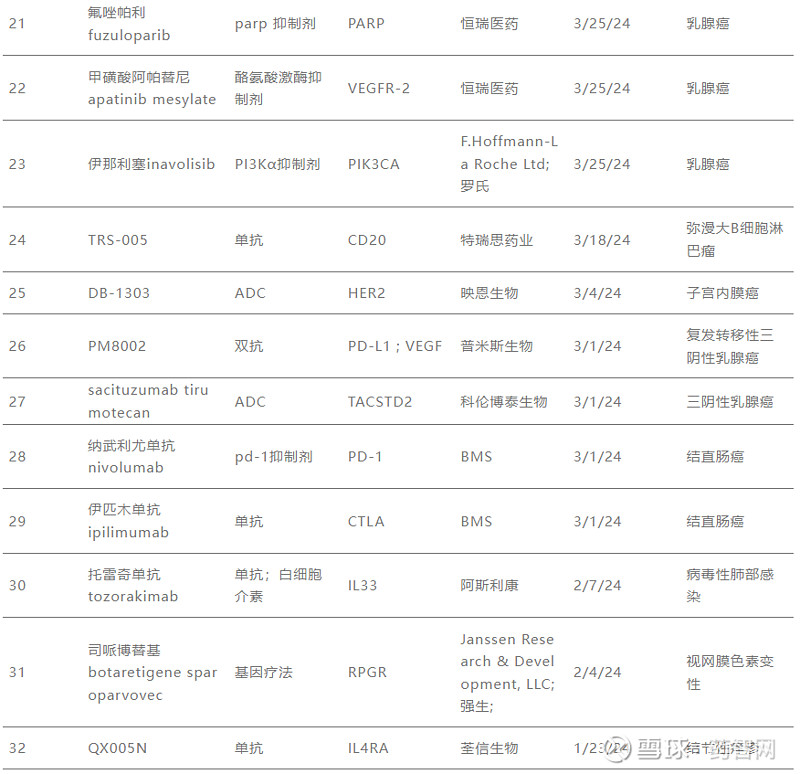

2024年纳入“突破性疗法”的新药

数据来源:CDE官网

突破性疗法的“含金量”

据“突破性疗法”制度建立之初的工作程序内容显示,有足够证据表明具有明显临床优势的创新药或者改良型新药等,可以在Ⅰ、Ⅱ期临床试验阶段,通常不晚于Ⅲ期临床试验开展前申请适用突破性治疗药物程序。原则上获得了“突破性疗法”称谓的药品一方面能获得审批流程上更为密切的指导,也可以让政府与企业间的沟通更为紧密,更利于市场亟待需要的药物快速上市。

据历年药品审评报告中数据显示,能够有资格申请突破性疗法的品种已是少数,而能够获批纳入突破性疗法的品种更是凤毛麟角。

2021年需技术审评的9231件注册申请中,共有263个突破性治疗药物程序申请,却仅有53个被纳入了突破性治疗品种,占比分别为2.85%与0.57%;

2022年需技术审评的9301件注册申请中,共有200个突破性治疗药物程序申请,纳入了突破性治疗品种信息仅56个,占比分别为2.15%与0.6%;

2023年需技术审评的13144件注册申请中,共收到286个突破性治疗药物程序申请,仅有70个被纳入了突破性治疗品种,占比分别为2.1%与0.53%;

虽说,获批突破性疗法并不等同于获批上市,仅仅只是临床有效性、安全性等数据上有希望超越“前浪”,从历史数量上来看,接近300余款突破性疗法(FDA+CDE)中,能成功上市也只是少数,但这也都妨碍突破性疗法在如今的新药研发产业中的重要地位,仍是目前含金量最高的称谓。

资本寒冬下

2024年“突破性疗法”热度不减

过去两年,对于创新药而言,是投融资与新药研发热度骤降的时期,彼时异常火爆的赛道也似乎变得门可罗雀,越来越多投资机构不再将目光集中于明星团队、新药故事上,而是选择关注更优秀的临床数据、更差异化的临床靶点,简单来讲就是“更确定性”的疗法。

很明显,CDE认定的“突破性疗法”就是最大“确定性”数据库,也是探寻有价值新药项目的最高切入点。

截止目前,2024年内CDE共计将39件(34个品种)纳入了突破性疗法,比之去年同期(32件)略有提升,年度突破性疗法数量有望突破70件。

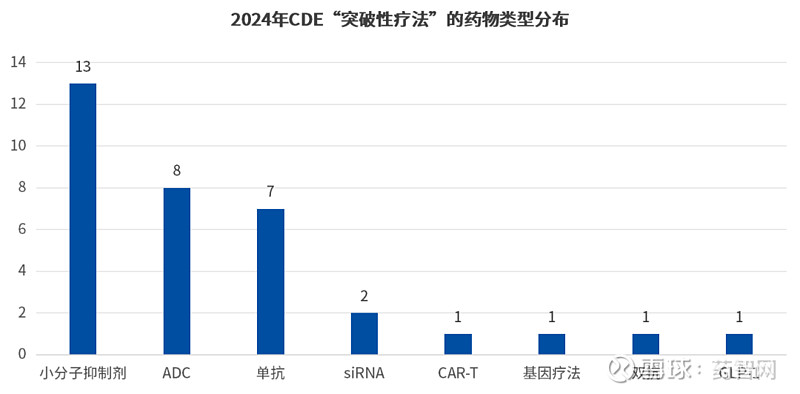

而从药品类型上看,在纳入CDE突破性疗法的这34款药物中,其基本涵盖了当下较为热门的创新疗法,如ADC、CAR-T、双抗、基因疗法等。而在数量上,小分子抑制剂数量最多,共有13款药物,占比38.23%;其次是ADC,共计9款药物,占比26.47%;之后是单抗疗法共计7款药物,占比20.58%;最后是siRNA、car-t、基因疗法等则占比较少(如下图)。

数据来源:CDE官网

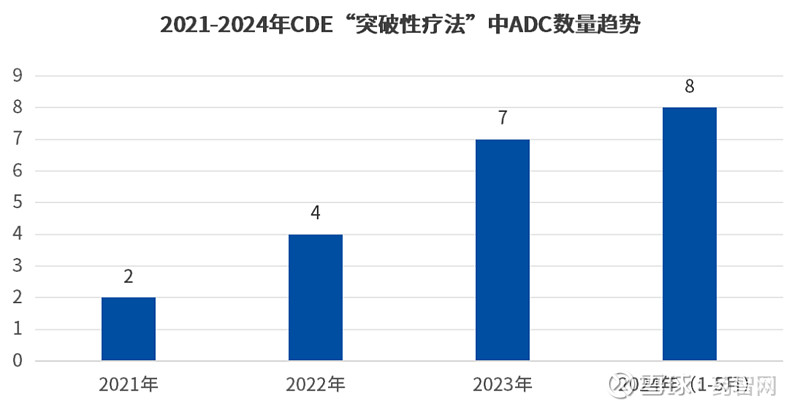

并且,统计2021年至今CDE“突破性疗法”中的ADC项目数,逐年上升的趋势之下,2024年的ADC项目数已超过了去年全年ADC项目数,预计2024年将成为ADC领域蓬勃发展的一年(如下图)。

数据来源:CDE官网

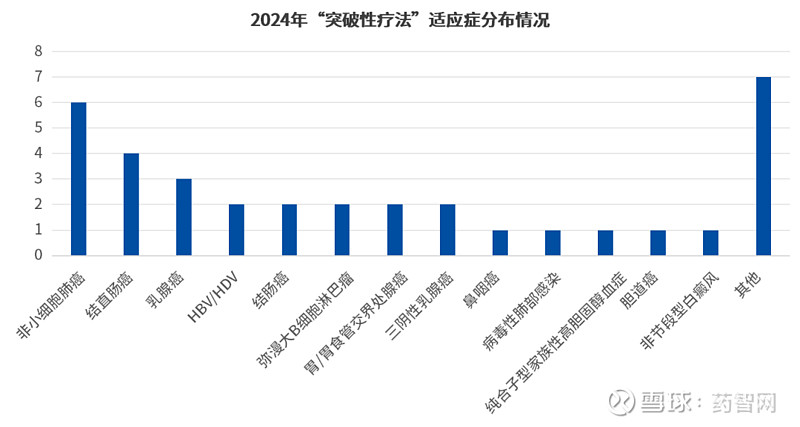

从药品相应的适应症上来看,2024年获批突破性疗法的药品中,抗肿瘤药物的数量优势依旧明显,共计26项目,占比74%,是毫无疑问的热门赛道,而从更细节角度看,突破性疗法中的非小细胞肺癌适应症集中度最高,共有6项,占比17.14%;其次是结直肠癌、乳腺癌等重点领域(如下图)。

数据来源:CDE官网

而在适应症最集中的非小细胞肺癌领域,则又是中美突破性疗法竞争最激烈的领域,跨国MNC里的拜耳、阿斯利康与艾伯维与国内biotech基石药业、艾力斯双方角力,其中酪氨酸激酶抑制剂是最主要战场,除艾伯维外,其余药企的药物类型均为此。

只不过,细分领域上,药企间选择了不同突变类型来形成差异化竞争,如艾力斯甲磺酸伏美替尼突破性疗法适应症是针对EGFR-20外显子插入突变的NSCLC,而阿斯利康的甲磺酸奥希替尼则是(EGFR)外显子19缺失(Ex19del)或外显子21(L858R)置换突变NSCLC。

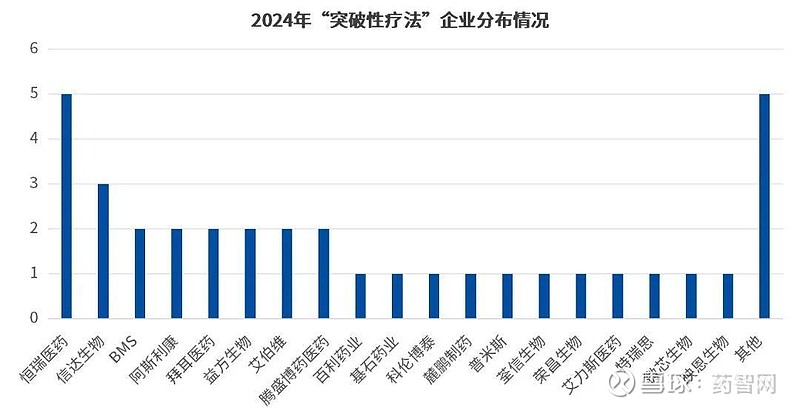

从药企分布上来看,2024年突破性疗法的获批主体与几年有了较大的变化,MNC不再是绝对的主力,反而是越来越多国内biotech企业上榜,以受理号数据为准,恒瑞医药共有4款新药的5个适应症获批突破性疗法,成最大赢家;其次信达生物的伊匹木单抗、信迪利单抗与IBI-343以3款药品上榜紧随其后;剩下的腾盛博药、益方生物、百利药业、科伦博泰、荃信生物等是十数家biotech也有产品获批。

数据来源:CDE官网

从目前情况来看,我国“突破性疗法”的获批主体已被biotech严格占据,越来越多名不禁传的创新企业用实力证明了自身,联想到近段时间以来的资本寒冬,或许中国创新药事业并非想象中那么贫乏,仍有不少数据优益创新药与实力强劲的创新药企值得关注。

2024年里,恒瑞医药共有4款药品获批“突破性疗法”,分别是SHR-A1811、SHRA-1921、氟唑帕利与甲磺酸阿帕替尼,前两者是恒瑞医药的两款重磅ADC产品,后两者则是恒瑞最新的两款小分子抗癌抑制剂。

而ADC作为恒瑞医药近年来肿瘤领域最为重要的布局,基于其超过10年的ADC研发经验,恒瑞医药打造了模块化HRMAP技术平台,可快速开发各种差异化的ADC产品。截止目前,其管线中已有超过8个的临床阶段ADC产品。

SHR-A1811作为恒瑞医药最重要且进展最快的ADC管线,是一款直接对标于第一三共T-DXd(DS-8201)的HER2 ADC新药,目前其已推进至3期临床,先后6次被CDE纳入突破性治疗品种,分别用于治疗:HER2阳性的复发或转移性乳腺癌、HER2低表达的复发或转移性乳腺癌、HER2突变的晚期非小细胞肺癌、HER2阳性结直肠癌、HER2阳性晚期胃癌或胃食管结合部腺癌、HER2阳性不可切除或转移性胆道癌。

而之所以如此殊荣,得益于其新型载荷拓扑异构酶 I抑制剂SHR9265,拥有更强的渗透性的同时,还能提高ADC的旁观者杀伤效应,并且连接处还引进了一个手性环丙基,适当提高其稳定性,降低荷载药物的外周血释放,理论上具有更好的疗效与安全性参数。

2024年,信达生物共有3款药品获批了“突破性疗法”,分别是IBI-343、信迪利单抗与伊匹木单抗,除伊匹木单抗为生物类似药,前两者均为创新药产品,分别是ADC与单抗产品。

与恒瑞医药类似,信达生物同样将ADC作为其新药研发中最主要方向之一,截止目前信达生物共有6款ADC产品进入了临床阶段,IBI-343就是其中进展最快的ADC管线,目前已至临床Ⅲ期阶段,也是全球首款率先启动Ⅲ期临床的 CLDN-18.2 ADC。

IBI-343使用了TOPO1i payload采取定点偶联技术位点特异性将乙二醇与Exatecan偶联,平均药抗比(DAR)为3.6,同时通过Fc Silence突变可以减少非特异性摄取,具备旁观者效应。6月13日,IBI343成功获得美国FDA授予快速通道资格,用于治疗CLDN18.2阳性的晚期胰腺导管腺癌。

除上述之外,2024年获批“突破性疗法”的产品还有很多重点创新产品,如正大天晴与益方生物联合开发的D-1553、基石药业的洛拉替尼、荣昌生物的维迪西妥单抗、腾盛博药的VIR-3434、百利药业的BL-B01D1等等,而在ADC领域之外,也有更多如基因疗法、小核酸疗法、car-t疗法等领域值得被重点关注。

结语与展望

总结而言,能够获批CDE突破性治疗认定的创新药项目,显而易见的在项目质量,尤其是临床数据方面确有优势,很大程度上也确实能影响后续获批上市、对外授权许可交易等商业化预期。以过去FDA的突破性疗法历史,大约可平均缩短2.5年的上市周期,是创新药企争相追求的必然目标。

但是,优厚的资源倾斜、越来越多创新药企的集中申请之下,也意味着CDE对突破性治疗药物的筛选或许也将更加严格,更新技术之下,必定要求更真实的“突破”意义。

参考资料:

中国突破性疗法盘点:探寻高确定性创新药, 医药魔方,2023-01-16

创新药研发加速器,“突破性疗法认定”含金量有多高?2020-12-01

盘点2020年23个突破性疗法,创新药企最多,传统药企仅恒瑞!2021-01-07

获得突破性疗法认定,对一个新药的意义有多大? 医药魔方 ,2019-01-27

专家观点 | 来了!CDE“突破性疗法”审批深度剖析, 科志康 ,2021-10-28

关于博腾抗体偶联药物(ADC) CDMO服务平台

在中国上海、美国新泽西设有多个研发中心和GMP生产基地,能为全球药企与新药研发机构提供从临床前开发至商业化上市所需的ADC药物端到端一体化CDMO 解决方案。主要服务内容包括:Payload-Linker制备、ADC成药性研究、细胞株构建、上下游工艺开发、偶联工艺开发、制剂处方开发、分析方法开发、ADC原液(DS)和制剂(DP)GMP生产、稳定性研究、ADC临床用药的生产、以及申报所需的药学资料支持等一站式CMC服务。

博腾股份为全球药企、生物科技公司、科研机构等提供从临床前研究到药品上市全生命周期所需的小分子药物、多肽与寡核苷酸、生物大分子(mAb, ADC等)以及基因与细胞治疗药物等一站式服务解决方案,研发、生产、运营场地覆盖中国(重庆、上海、四川、江苏、江西、湖北)、美国、斯洛文尼亚、比利时、瑞士和丹麦等地。我们致力于以客户为中心,为客户提供卓越的全球化、端到端CDMO服务,让好药更早惠及大众。

声明:本文系药智网转载内容,图片、文字版权归原作者所有,转载目的在于传递更多信息,并不代表药智网立场。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间删除。