来源:博药公众号

作者:游游

罗氏是全球抗肿瘤领域的领军企业,也是最早在ADC赛道取得商业化成功的药企。

2013年,罗氏的Kadcyla获美国FDA批准上市,成为全球第三款上市的ADC,同时也是首款HER2 ADC。作为HER2阳性乳腺癌二线治疗的新选择,Kadcyla在2018年的全球销售额就已超过10亿美元,成功挤进重磅炸弹行列,2023年收入高达22.3亿美元。

2019年,罗氏第二款ADC产品Polivy获批上市,用于既往至少接受过两种治疗方案的复发难治性弥漫性大B细胞淋巴瘤(DLBCL)患者。2023年4月,Polivy又获FDA批准与利妥昔单抗加环磷酰胺、多柔比星和泼尼松(R-CHP)联用,一线治疗弥漫性大B细胞淋巴瘤(DLBCL)患者。这是近20年来FDA批准一线治疗DLBCL的首款新疗法。2023年,Polivy销售额实现翻倍式增长,成功突破十亿美元。

2024年开年,罗氏从中国Biotech宜联生物引进一款靶向间质表皮转化因子(c-MET)的下一代抗体偶联药物候选产品YL211(c-MET ADC),用于治疗实体瘤,有望续写辉煌,做出下一个十亿美元ADC。

二代ADC

罗氏抢得先机

在2000年,FDA批准了首个ADC药物Mylotarg上市。但其作为第一代ADC缺点众多,包括Linker不稳定、细胞毒素疏水聚集、共轭技术低下导致DAR值不稳定等。Mylotarg也于2010年无奈撤市。

Mylotarg退市的同一年,罗氏基于临床试验TDM4374g结果,递交了Kadcyla的关于HER2阳性转移性乳腺癌的三线治疗申请,但因数据不足而被拒。又经过三年探索,2013年Kadcyla终于获批用于二线治疗HER2阳性转移性乳腺癌,成为全球首个靶向HER2的ADC,也是全球首款被批准用于实体瘤的ADC。

Kadcyla(T-DM1,恩美曲妥珠单抗,赫赛莱)属于第二代ADC,由罗氏划时代的HER2单抗曲妥珠单抗,通过MCC连接子,与DM1偶联而成。MCC是一种稳定的硫醚连接体4-[N-马来酰亚胺甲基]环己烷-1-羧酸酯,属于不切割型连接子,无“旁观者效应”。DM1是一种美登素类生物碱。Kadcyla平均每个抗体上连接3.5个DM1。

与第一代ADC相比,Kadcyla对抗体、linker以及毒素三个组成部分的全面优化,具有更好的临床疗效和安全性。

2019年,Kadcyla又成功获批HER2阳性早期乳腺癌的辅助疗法适应症。

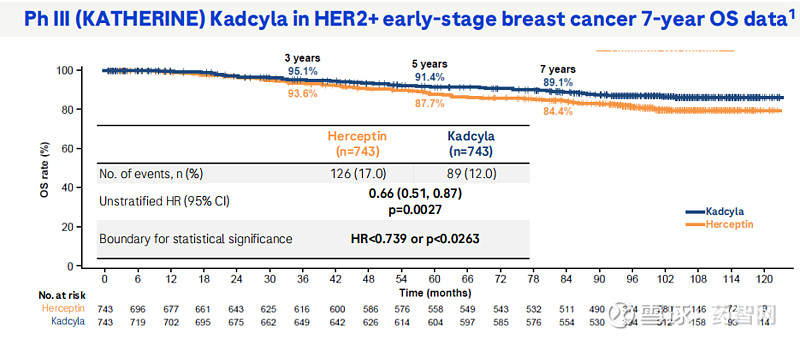

该获批是基于临床Ⅲ期KATHERINE研究的结果。2018年的初步分析结果显示:接受Kadcyla治疗的患者3年无侵袭性疾病生存率为88.3%,而接受曲妥珠单抗治疗的患者为77%。在2023年美国圣安东尼奥乳腺癌研讨会(SABCS)上,罗氏公布了KATHERINE试验最终浸润性无病生存期 (IDFS)和更新的总生存期 (OS)分析结果。数据显示,Kadcyla治疗组7年的无侵袭性疾病生存率为80.8%,曲妥珠单抗组为67.1%。Kadcyla组的总生存率为89.1%,妥珠单抗组为84.4%。

图片来源:罗氏官网

另外,罗氏还在开展“Kadcyla+Tecentriq”辅助用于高危HER2阳性乳腺癌的Ⅲ期临床研究。

商业化方面,2018年Kadcyla销售额首次突破十亿美元,2021年销售额突破20亿美元,多年占据ADC销售额排行榜第一名。

不过,近两年随着新一代HER2 ADC药物Enhertu的崛起,Kadcyla增长疲软,2023年销售额22亿美元,仅拿到ADC销售额排行榜第二名。而且还有众多在研HER2 ADC蓄势待发,包括科伦博泰A166,江苏恒瑞的SHR-A1811等,Kadcyla将面临越来越激烈的同类竞争。

另一方面,印度却已率先推出Kadcyla的生物类似药Ujvira,价格仅为前者的20%。在中国市场,Kadcyla于2020年获批,是我国首个上市的抗体药物偶联物(ADC)。2022年Kadcyla顺利进入医保目录,但年治疗费用降价到了11万元每年。

在强势竞品Enhertu和降价的压力下,Kadcyla的巅峰期可能已经过去。但罗氏也在进行自我革新。

2019年6月,罗氏推出一款靶向CD79b的ADC Polivy,用于复发难治大B细胞淋巴瘤。

Polivy

血液瘤ADC佼佼者

罗氏在血液瘤领域积累深厚,在1997年推出血液瘤畅销单抗利妥昔单抗(美罗华),此后又推出了奥妥珠单抗、CD3/CD20双抗Lunsumio和Columvi,以及CD79b靶向ADC Polivy。

Polivy(维泊妥珠单抗)由靶向CD79b的重组人源化IgG1单抗polatuzumab和微管蛋白抑制剂MMAE,通过可切割连接子mc-vc-PABC偶联而成,药物/抗体比率(DAR)为3-4。

Polivy于2019年6月首次获得FDA的加速批准,联合苯达莫司汀和利妥昔单抗,三线治疗复发或难治性(R/R)弥漫性大B细胞淋巴瘤(DLBCL)的成年患者,成为首个靶向CD79b的ADC。

弥漫性大B细胞淋巴瘤(DLBCL)是非霍奇金淋巴瘤(NHL)中一种常见的组织学亚型,占非霍奇金淋巴瘤的30%-40%。临床上,弥漫性大B细胞淋巴瘤的一线标准治疗是,利妥昔单抗联合化疗,但约40%的患者因应答不足复发,而且有半数患者无法进行自体干细胞移植治疗(ASCT)。

与传统治疗方案相比,Polivy可显著改善患者的临床结局,是20年来首个显著改善复发或难治性弥漫性大B细胞淋巴瘤的新治疗方案。

2021年8月,一项Polivy联合化疗方案(R-CHP)的关键临床Ⅲ期研究POLARIX显示:Polivy+R-CHP一线治疗DLBCL的无进展生存期获得具有统计学意义和临床意义的改善。Polivy+R-CHP将患者疾病进展、复发或死亡风险降低了27%(HR=0.73;95% CI,0.57-0.95;p<0.02)。Polivy+R-CHP的安全性特征与R-CHOP相似。

2023年4月,Polivy获美国FDA批准,与利妥昔单抗加环磷酰胺、多柔比星和泼尼松(R-CHP)联用,一线治疗弥漫性大B细胞淋巴瘤(DLBCL)患者。该组合是20年来、首个弥散性大 B 细胞淋巴瘤的一线治疗方案。

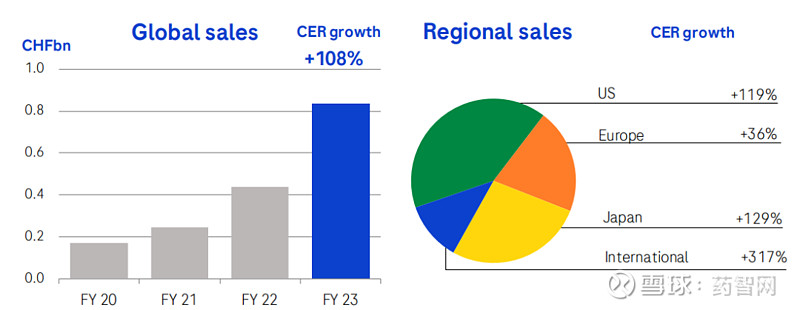

Polivy获批一线治疗DLBCL后快速放量,2023年全球销售额实现翻倍增长,成功突破十亿美元。

图片来源:罗氏官网

为了进一步改善 DLBCL 的治疗效果,罗氏还在探索Polivy与其他血液瘤产品联用方案,包括Polivy + CD20xCD3 双特异性抗体 Lunsumio 二线治疗DLBCL;Polivy+ CD20xCD3 双特异性抗体Columvi + R-CHP 一线 治疗DLBCL等。

新合作

开发下一代ADC

目前,罗氏已有两款商业化的ADC药物,其中Kadcyla来自ImmunoGen的ADC平台,Polivy 则与Seagen合作。

但罗氏临床阶段的ADC项目却几乎空缺,在ADC交易领域也多年保持沉默。

不过,Enhertu的市场表现打破了罗氏对ADC的看法。在2024年JPM大会上,罗氏BD负责人James Sabry表示,“我们计划在ADC领域进行更多交易。”

1月2日,罗氏与宜联生物(Med)达成全球合作和许可协议,双方将合作开发靶向间质表皮转化因子(c-MET)的下一代抗体偶联药物候选产品YL211(c-MET ADC),用于治疗实体瘤。

根据协议条款,罗氏获得YL211项目在全球范围内的开发、制造和商业化的独家权益。宜联生物将获得首付款及近期里程碑付款5000万美元,另外还有近10亿美元的开发、注册和商业化潜在里程碑付款,以及未来基于全球年度销售净额的梯度特许权使用费。

c-MET为受体酪氨酸激酶(RTK)家族的成员之一,与肿瘤的形成、侵袭性生长和转移密切相关,是治疗上皮间质转化的关键靶点。c-MET ADC有潜力针对多种具有c-MET表达的实体瘤,并克服其他治疗模式在该靶点上存在的局限性。

YL211采用了宜联生物新一代TMALIN ADC平台技术,并配合以高特异性的c-MET抗体。

目前,YL211项目已获得了美国FDA IND默示许可,并迅速启动了I期临床研究,以评估YL211在晚期实体瘤中安全性、药代动力学和抗肿瘤药效。

艾伯维的ABBV-399(Teliso-V)是目前全球唯一一款进入Ⅲ期临床的c-Met ADC产品,以MMAE作为毒性有效载荷。此外艾伯维还开发了下一代二代c-Met ADC,有效载荷为TOP1i,目前处于临床1期阶段。其余c-Met ADC都还处于临床早期阶段。此时罗氏引入YL211有望在该赛道上形成有力的竞争。

小结

在当前的肿瘤治疗领域,ADC正成为一股不可忽视的力量。罗氏作为ADC领域的老玩家,先后推出了Kadcyla和Polivy两款“十亿美元”ADC药物,已经证明了其在这一领域的研发实力和商业化能力。

面对新一代ADC药物的挑战和生物类似药的竞争,罗氏并未停下脚步,而是选择通过战略性合作,革新技术,以维持其在ADC领域的领先地位。

通过与宜联生物的合作,罗氏获得一款下一代c-Met ADC,有望在ADC领域续写新的篇章,打造出下一个十亿美元ADC药物。

参考来源:

BiG生物创新社:迄今商业化最成功的ADC:Kadcyla

BiG生物创新社:罗氏第二款ADC,能续写Kadcyla的成功吗?

蓝精灵壹号:罗氏也准备搞更多的ADC了

博腾股份为全球药企、生物科技公司、科研机构等提供从临床前研究到药品上市全生命周期所需的小分子药物、多肽与寡核苷酸、生物大分子(mAb, ADC等)以及基因与细胞治疗药物等一站式服务解决方案,研发、生产、运营场地覆盖中国(重庆、上海、四川、江苏、江西、湖北)、美国、斯洛文尼亚、比利时、瑞士和丹麦等地。我们致力于以客户为中心,为客户提供卓越的全球化、端到端CDMO服务,让好药更早惠及大众。

声明:本文系药智网转载内容,图片、文字版权归原作者所有,转载目的在于传递更多信息,并不代表药智网立场。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间删除。