来源:博药公众号

作者:头孢

对于中国制药产业而言,2023年或许注定是充满矛盾的一年。

这一年里,“资本寒冬”带来了行业巨变,习惯大手大脚过日子的新药产业们开始学会精打细算,逐渐适应各细分赛道中喊了一遍又一遍的“降本增效”。

与此同时,在这一年里随着泡沫的破裂也唤醒了更强劲的创新活力,不仅一批有实力的制药企业毅然开启海外之旅,交出了漂亮的成绩单,更有部分biotech企业成功实现商业化,开启了晋级之路。

截止目前,国内400余家制药企业(除器械、医药商业与医药服务类)的2023年年报已公布完毕,通过公开信息对国内制药企业的营收进行排名分析,不少规律得以被发现,而我们也能借此更清晰地认识这个行业,究竟哪些企业总能逆风增长,给行业带来惊喜。

逐年增长

制药行业营收趋势依旧

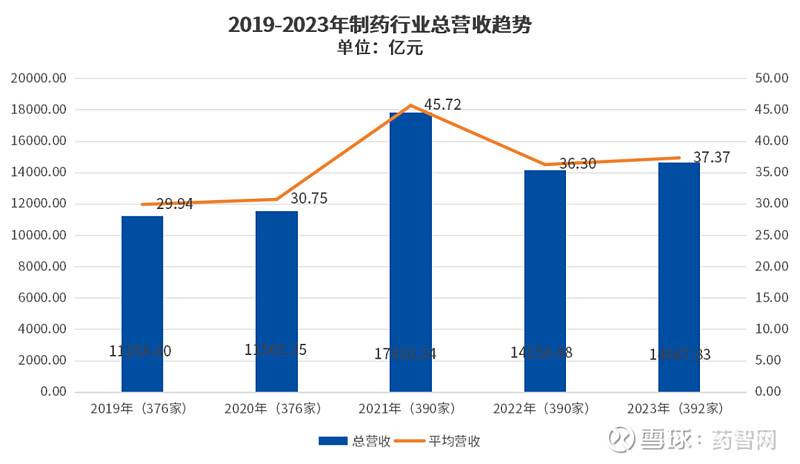

据公开资料整理,2023年中国制药行业(除器械、医药商业与医药服务类)营收规模达14647亿元,较2021年巅峰水平的17830.24亿元虽仍差距较大,但考虑到2021年-2022年疫情相关产品影响,或许实际差距并没有想象中那么大,对比2019-2023年制药行业的营收情况,仍能看出“稳增长”的趋势。

数据来源:同花顺问财

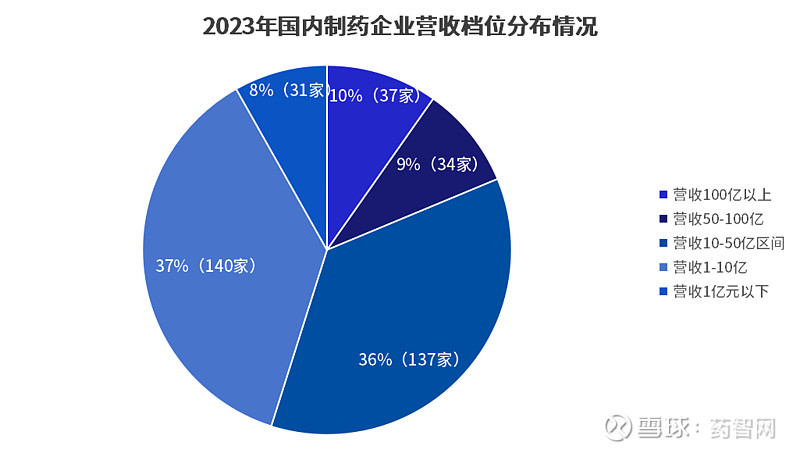

细节上来看,根据400余家制药企业的营收状况,可以将其分为5个具体的挡位:

37家企业营收在100亿以上;

34家企业营收在50-100亿元之间;

137家企业营收在10-50亿元档位;

140家企业营收在1-10亿元间;

31家企业营收在1亿元以下(如下图)。

数据来源:同花顺问财

营收TOP榜

化药、中药行业是主力

2023年中国制药行业营收TOP10

(排除器械、医药商业与医药服务类上市药企)

从行业分布来看,2023年制药企业营收TOP10企业中,化药行业占比最高,复星医药、华东医药、石药集团、人福医药与恒瑞医药共计5家上榜;中药行业次之,白云山、云南白药、华润三九三家企业上榜,其中白云山更是以755.15亿元的年度营收登顶;剩下的疫苗、生物药行业则分别有智飞生物与中国生物制药上榜。

中药

2023年,中药行业在国家政策支持、市场需求增长以及中药材价格上涨等多重因素的推动下,迎来了业绩的显著增长。包括白云山、云南白药、华润三九等多家中药企业登录营收TOP榜。

但其实,虽说整体营收数据上多家中药企业数字惊人,但严格意义上来看,由于中药企业的营收组成多较为复杂,不仅包含大健康产业、消费品产业,甚至还包含了医药商业的成分在内,制药产业反而在整体营收占比并没有理想中那么高。

以白云山为例,其2023年虽以755.15亿元的营收数据登顶,但其收入主要来源于三大方面,即以王老吉凉茶为核心的大健康业务(111.2亿)、以大南药为主的医药工业业务(108.9亿)以及以医药批发和配送为主的医药商业业务(525.39亿)。

很明显,如果纯以医药工业业务的营收来对比,白云山的营收数据甚至远不及大多上榜化药、生物药企业,局限性较大。但考虑到中药行业的特殊性以及一直以国家对中药产业的大力支持,仍不影响中药企业整体营收上榜。

化药

对于化药产业而言,作为2023年营收TOP榜中一半的构成,复星医药、华东医药、石药集团、人福医药与恒瑞医药也是化药行业营收最高的5家企业,并且其营收组成与中药行业不同,很少涉及医药商业、大健康业务,多数均以制药产业为主。

同时,在目前围绕“创新药”布局的行业脉络下,“新药”也毫无疑问的成为了上榜化药企业间又一共性,也是推动各自2023年营收增长的主要因素之一。

比如,复星医药2023年共有6个创新药的8项适应症获批上市,其中斯鲁利单抗注射液、注射用曲妥珠单抗、马来酸阿伐曲泊帕片等多款创新药期间保持快速增长,斯鲁利单抗实现收入超11亿元,同比增长230.20%;曲妥珠单抗收入超27亿元,同比增长58.19%;马来酸阿伐曲泊帕片收入超9亿元,同比增长19.67%。

恒瑞医药2023年公司创新药收入达106.37亿元,期间有3款1类创新药(阿得贝利单抗、磷酸瑞格列汀、奥特康唑)、4款2类新药(盐酸右美托咪定鼻喷雾剂、醋酸阿比特龙纳米晶、盐酸伊立替康脂质体、恒格列净二甲双胍缓释片)获批上市,虽年报中并未对各创新药的年销售情况进行披露,但在其国际化战略稳步推进之下,恒瑞医药对外授权总交易金额超过40亿美元。

EZH2抑制剂SHR2554许可给美国Treeline Biosciences公司;

TSLP单抗SHR-1905许可给美国0ne Bio公司(已被GSK收购);

HER1/HER2/HER4靶向药物马来酸吡咯替尼片许可给印度Dr.Reddy's公司;

PD-1抑制剂卡瑞利珠单抗肝癌联合疗法许可给美国ElevarTherapeutics公司;

PARP1抑制剂HRS-1167、Claudin 18.2 ADC SHR-A1904独家许可给德国默克公司,这是公司首次与全球大型跨国企业达成战略合作,交易总额可达14亿欧元;

显而易见,随着越来越多创新药企对新药研发的持续投入,越来越多创新药成果得以诞生,在BD与自主上市的并驾齐驱之下,在中药+创新药的战略规划之下,中国制药产业正在高速发展,未来可期。

增速TOP榜

Biotech商业化成果斐然

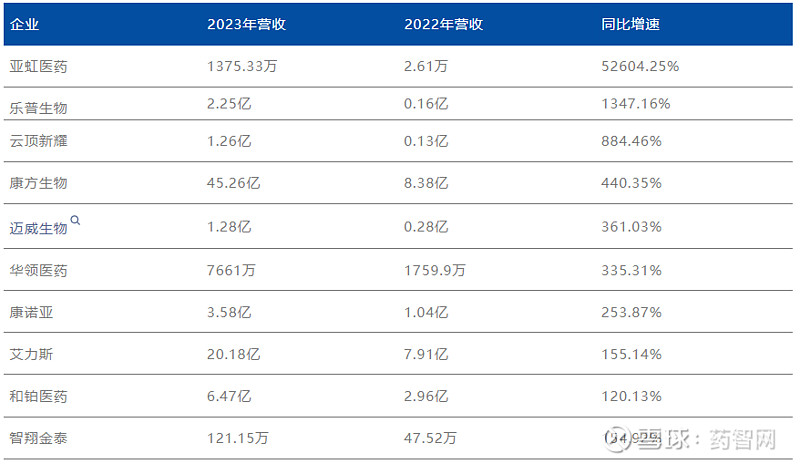

2023年国内制药企业营收增速TOP10

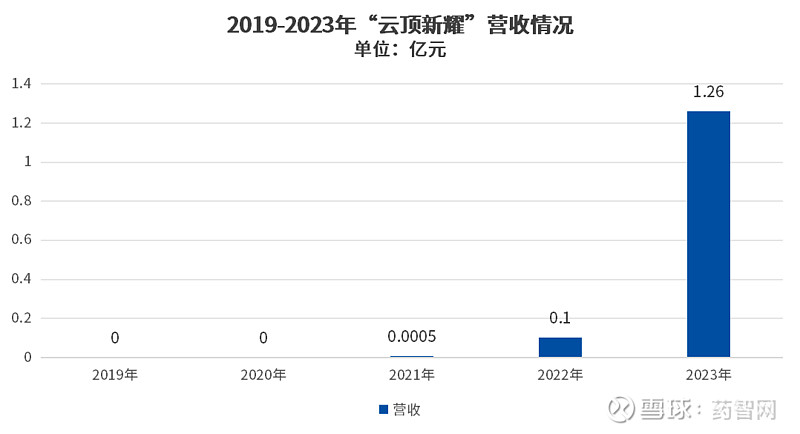

在2023年制药企业营收增速TOP10药企中,亚虹医药以52604.25%的营收增速登顶;其次是乐普生物2023年间完成了2.38亿元的营收,以1347.16%的增速位列第二名;之后云顶新耀2023年完成1.27亿元的营收,以884.46%的同比增速位列第三。

并且,更值得注意的是,在上述营收增速TOP10的企业中,几乎所有上榜企业均为biotech企业,除亚虹医药、智翔金泰与华领医药外,其余7家biotech企业的营收均达到了亿元水平之上,足见2023年biotech领域商业化成就。

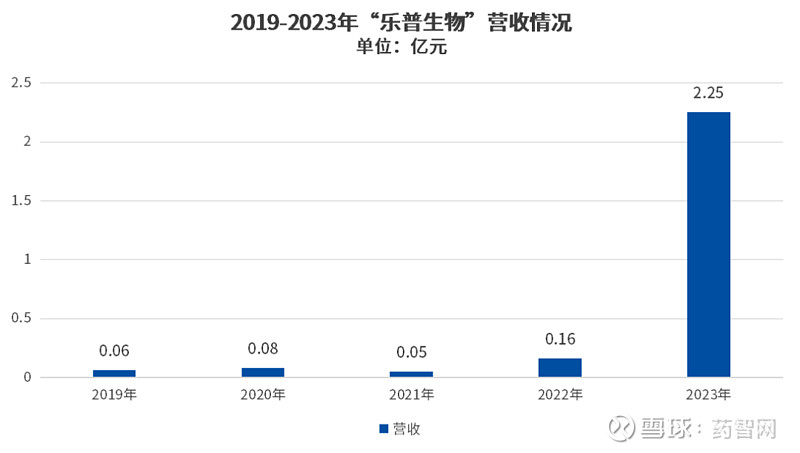

以乐普生物为例,2018年成立以来,其营收一直不温不火,2023年以前并未取得来自产品的营业收入,直至今年才首次实现产品商业化,期间营收达2.25亿元,同比增长1347.16%。

数据来源:乐普生物招股书、年报

究其原因,乐普生物商业化成果主要得益于两点,其一是普特利单抗差异化的适应症开发策略,即将黑色素瘤与MSI-H/dMMR晚期实体瘤两个适应症作为首发适应症,错开了PD-1的竞争集中地,上述两个适应症在国内获批的产品均不超过5款,导致普特利单抗商业化元年即获得超1亿元的营收;其二,2023年间与康诺亚合作的Claudin18.2 ADC成功授权予阿斯利康,乐普生物因此获得BD及技术服务收入1.24亿元。

图片来源:同写意

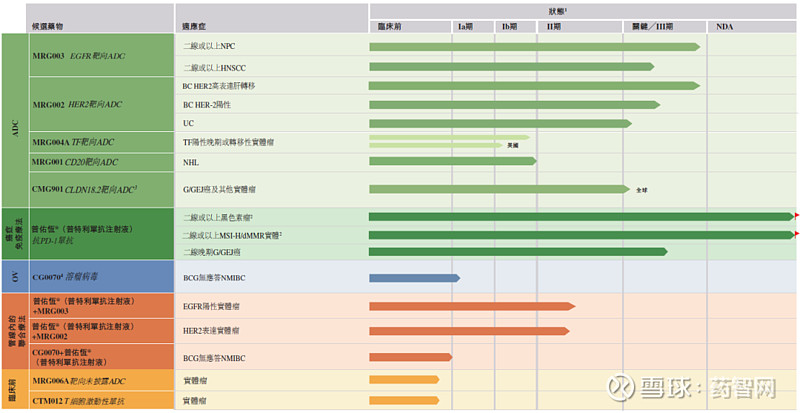

并且,由于乐普生物较早聚焦肿瘤创新药研发,将ADC、肿瘤免疫疗法以及溶瘤病毒三大板块作为重点布局,其前瞻性的战略眼光尤为突出。据悉,MRG003、MRG002、MRG004A等系列ADC管线更有望在2024年内申报NDA,早年慧眼识珠地引入的溶瘤病毒龙头CG Oncology的核心管线CG0070,目前有望以较低成本和时间完成该款药物的桥接临床试验,有望快速实现商业化。

某种程度上而言,纵然2023年对于乐普生物虽确实是其商业化里程碑的一年,但或许2024年乐普生物还将继续给我们带来更多惊喜,更是有望完成从Biotech到Biopharma蜕变。

2023年云顶新耀完成营收1.26亿元,较2022年同比增长884.46%。

数据来源:云顶新耀年报

与乐普生物相似,2023年同样也是云顶新耀的商业化元年,期间基本完成了从一家临床阶段的生物制药公司转型升级为一家覆盖全产业链的综合性生物制药企业,完成集研发、临床、生产、商业化于一体的全产业链整合。

2023年7月依嘉在国内成功上市,之后耐赋康也于中国澳门及中国大陆获批,并在澳门成功商业化上市,两款产品在2023年为其带来了1.26亿元的营业收入,迈出了跨越式的一步,并且,继2023年后,云顶新耀将2024年作为了其商业化的关键之年,“耐赋康”将继续正式登陆中国大陆,至年底将完成3款新药上市的目标,2024年初步设定了7亿元的收入指引,有望进一步扩大营收规模。

图片来源:云顶新耀官网

毫无疑问,2023年对于云顶新耀来说确实是极不平凡的一年,并且可以看出,云顶新耀对于2024年的营收期望更要在2023年之上,或许明年的云顶新耀还将给我们带来更大的惊喜。

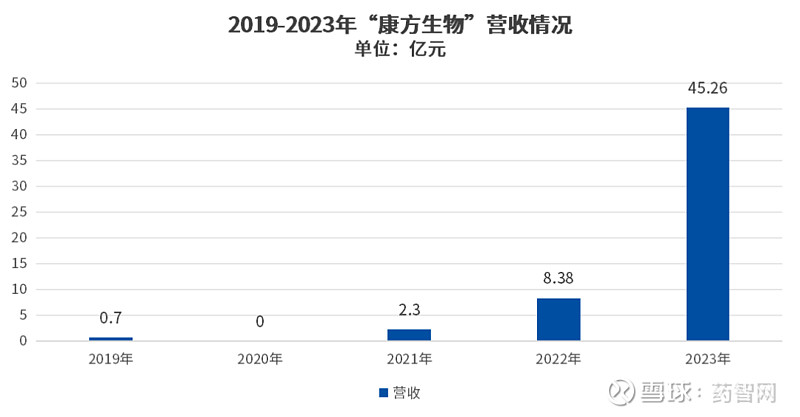

3月19日,康方生物发布2023年业绩报告。期间实现营收45.26亿元人民币,同比增长440%,其中创新药市场销售金额达16.31亿元人民币,同比增长48%,净利润扭亏为盈,为上市以来首次年度盈利。

数据来源:康方生物年报

而就康方生物2023年度营收大涨且首次盈利的关键,其一是2022年间,康方与Summit Therapeutics就依沃西(PD-1/VEGF双抗)的全球开发达成合作,其5亿元的首付款于去年正式收到;其二是创新药收入进一步上涨,达16.31亿元人民币,期间卡度尼利成功达成销售预期,实现13.58亿元的收入,创造了不进医保也能卖好的经典案例。

据悉,卡度尼利目前是达到了双抗1+1>2的效果,比“O+Y”等联合用药方案表现出疗效优势,毒副作用也有所降低。且首个适应症治疗宫颈癌,避免了和已有产品正面冲突。而凭借超适应症用药,也是卡度尼利不进医保也能销量理想的关键。

以目前康方生物的战略布局来看,其双抗的战略地位明显高于PD-1等其他产品,加之后续还有依沃西(PD-1/VEGF)在16项适应症上的布局,预计很快就能与众多PD-1同台竞争。

现金流充裕、销售框架基本形成、潜在重磅单品众多且稳步推进,如今的康方生物正在逐渐脱离初创biotech烧钱不断的阶段,向着自给自足的Biopharma进阶。

小结

综上所述,随着2023年中国制药行业营收规模达逐渐恢复,加之营收榜单中“创新”关键词凸显、biotech企业霸榜营收增速榜。

对于传统药企而言,越来越多传统企业的营收关键逐渐由仿制药转向了创新药,越来越多企业选择在年报中重点突出了各项创新药的收入情况与未来布局,种种变化都在凸显当今以“创新药”为发展趋势的行业共性。

对于biotech企业而言,尽管资本寒冬依旧,降本增效仍是行业主脉络之一,但如增速TOP榜中的系列企业一般,行业中也同样不乏优秀的biotech企业正在完成其商业化的跨越,完成由biotech向Biopharma的蜕变。

或许,与其抱怨行业景气不再,不如学习那些始终以“创新”为己任的制药企业们,重新认识行业再出发,这才是关键。

博腾股份为全球药企、生物科技公司、科研机构等提供从临床前研究到药品上市全生命周期所需的小分子药物、多肽与寡核苷酸、生物大分子(mAb, ADC等)以及基因与细胞治疗药物等一站式服务解决方案,研发、生产、运营场地覆盖中国(重庆、上海、四川、江苏、江西、湖北)、美国、斯洛文尼亚、比利时、瑞士和丹麦等地。我们致力于以客户为中心,为客户提供卓越的全球化、端到端CDMO服务,让好药更早惠及大众。

声明:本文系药智网转载内容,图片、文字版权归原作者所有,转载目的在于传递更多信息,并不代表药智网立场。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间删除。