来源:药智头条公众号

图片来源:摄图网

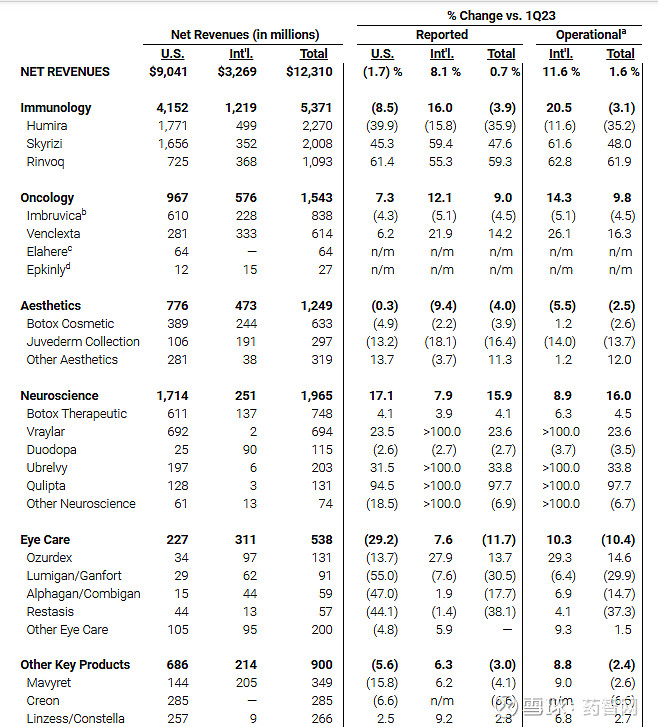

4月26日,艾伯维披露了2024年第一季度财报,总营收123亿美元,与2023年同期基本持平,但超出华尔街预期。第一季度艾伯维的产品营收主要由免疫和肿瘤两大类管线产品贡献。

艾伯维在财报中还透露,将2024年全年的业绩指引从每股10.97美元-11.17美元上调至每股11.13美元-11.33美元。

修美乐后继有人:Rinvoq和Skyrizi

免疫管线方面,Skyrizi、Rinvoq和Humira(修美乐)三驾马车并驾齐驱。其中,Rinvoq和Skyrizi表现强劲,增速十分可观,Humira则因受到生物类似药侵蚀,继续在走下坡路。

图片来源:艾伯维官网

IL-23抑制剂Skyrizi ( 瑞莎珠单抗)第一季度的全球收入为20.08 亿美元,同比大增47.6%,超过预期的 19.4 亿美元。

JAK1抑制剂Rinvoq ((乌帕替尼))的全球销售额为 10.93 亿美元,同比暴增 59%,略高于预期的 10.6 亿美元。

作为免疫赛道领头羊,艾伯维在修美乐还未受到业绩挑战之前,就开始主动求变,从2010年开始自主研发Rinvoq ,在2016年并入Skyrizi,主动布局修美乐的迭代产品。两款“超新星”产品在2019年上市后,经过5年的培育,如今已经羽翼渐丰,Rinvoq 已连续9个财季实现营收超50%增长。

不过,艾伯维免疫管线第一季度的全球总销售额为 53 亿美元,较同期下降了 3.9%。

艾伯维表示,销售额下降的原因是其曾经的主力产品Humira的生物类似药竞争所致,Humira一季度的全球销售额为22.7亿美元,较同期下降了35%,但基本符合22.8亿美元的预期。

根据Samsung Bioepis公司最新季度报告,截至 2024年2 月,Humira仍牢牢掌控着阿达木单抗市场 96% 的份额。对比三星六个月前发布的报告,生物类似药仅抢占了一个百分点的市场份额。

但是, 2024 年 4 月 1 日起,由于药房福利管理(PBM)公司三巨头之一的CVS Caremark 从其国家商业模板处方集中删除Humira。相反,Humira的生物类似药将被保留在处方集中。生物类似药的新处方增加了 36%,导致4月的竞争骤然加剧。

肿瘤管线:Venclexta是大功臣

肿瘤产品是艾伯维近年来努力深度布局的又一重点领域,产品线涵盖血液肿瘤和实体瘤肺癌。

2024年第一季度,肿瘤业务的全球销售额为 15.43 亿美元,同比增长了 9%,Venclexta(唯可来)是大功臣。

BCL-2抑制剂Venclexta一直被视为艾伯维在血液肿瘤细分领域的未来业绩基石。而Venclexta也没有辜负艾伯维的期望,在本季度依然保持两位数的稳健增速。2024年Q1全球营收6.14 亿美元,同比增长14%。按照这个基数和增速,2024年Venclexta的全年营收再次突破20亿美元大关不在话下。

另一款抗肿瘤药物Imbruvica(伊布替尼)在第一季度获得了8.38亿美元的收入,较同期下降了4.5%,但超过了7.44亿美元的预期。Imbruvica是2023年首批被列入医保药品价格谈判的药物之一。

被视为艾伯维冲击ADC市场提供强力“武器”的Elahere (索米妥昔单抗),在2024年首个季度Elahere的表现同样不尽人意,销售额仅有 6400 万美元。

Elahere 是一款将与 FRα 结合的人源化单克隆抗体,与能够产生细胞毒性的 DM4 分子通过二硫键连接起来的“first-in-class”抗体偶联药物(ADC)。2022年11月,Elahere获得FDA批准加速上市,用于FRα阳性、铂耐药上皮卵巢、输卵管或原发性腹膜成人癌症患者的治疗。

2024年3月22日,艾伯维宣布美国 FDA 已全面批准Elahere用于叶酸受体 α(FRα)阳性、铂耐药上皮卵巢、输卵管或原发性腹膜成人癌症患者的治疗,这些患者此前接受过多达三种系统治疗。

就 Elahere 本身而言,这意味着它保住了“首款FRa ADC”的荣誉,得以继续作为领跑者开疆拓土;而对于艾伯维,这家深陷专利悬崖困扰的MNC,也可从外界关于“加速撤回”的声讨担忧里脱身,并进一步证明自己的眼光和能力。

Elahere自加速批准上市后放量迅速,2023年第一季度的销售额为2950万美元,第二季度为7740万美元,第三季度净销售额为1.052亿美元——前9个月累计销售额达到2.12亿美元,极具增长潜力。

对于此次Elahere销售额下降,艾伯维暂未作出解释。

不过,Elahere关于卵巢癌的另外两个临床试验(MIRASOL研究和GLORIOSA研究)目前已进入到III期临床阶段。后续ImmunoGen还有8项临床试验正在进行中,有望拓展艾伯维在实体瘤领域的竞争力,为艾伯维带来新的潜在增长点。

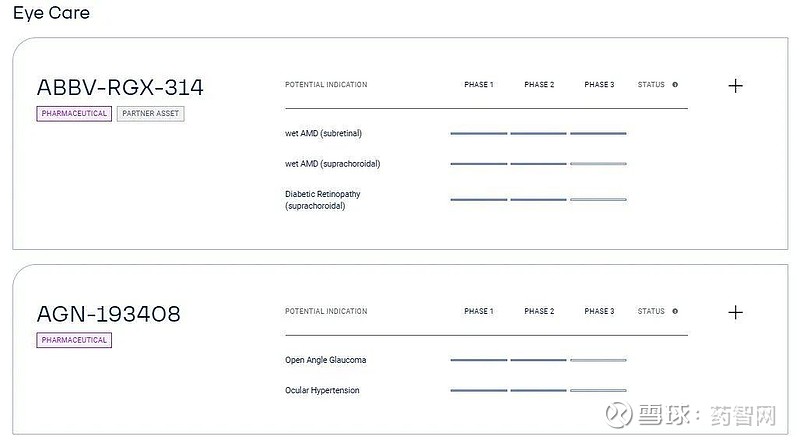

眼科和神经科学赛道此起彼伏

眼科是艾伯维的另一大领域,该季度眼科产品给艾伯维贡献了5.38亿美元的销量,较同期下降了11.7%。除Ozurdex外,其余3款眼科护理产品销售额都出现了不同程度的下降。

眼底抗炎产品Ozurdex(傲迪适)继续保持喜人增速,斩获了1.31美元成绩,同比增长13.7%。连续3个季度实现两位数同比增速,国际市场为其该季度销量贡献超7成。

眼科护理产品Lumigan/Ganfort、Alphagan/Combigan和Restasis均呈双位数下滑。

图:艾伯维眼科在研管线

图片来源:艾伯维官网

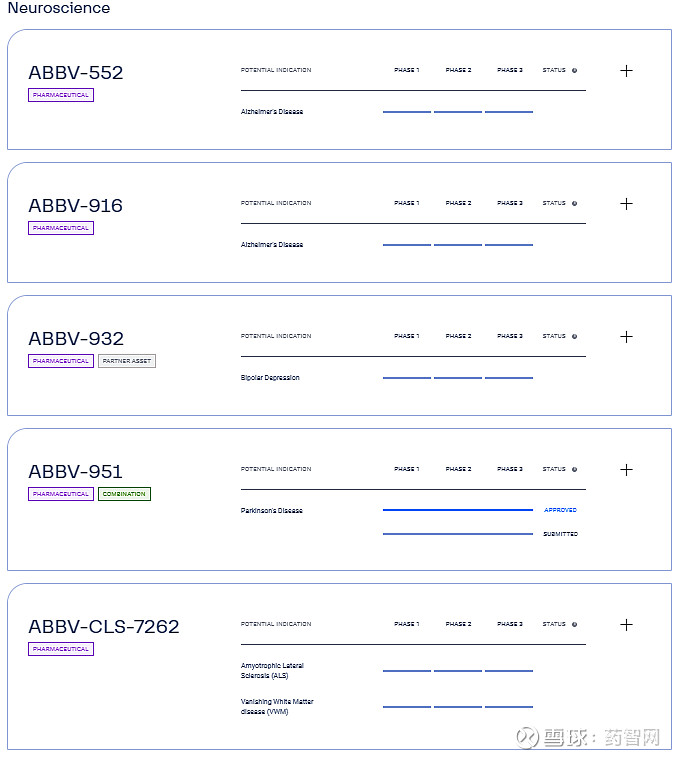

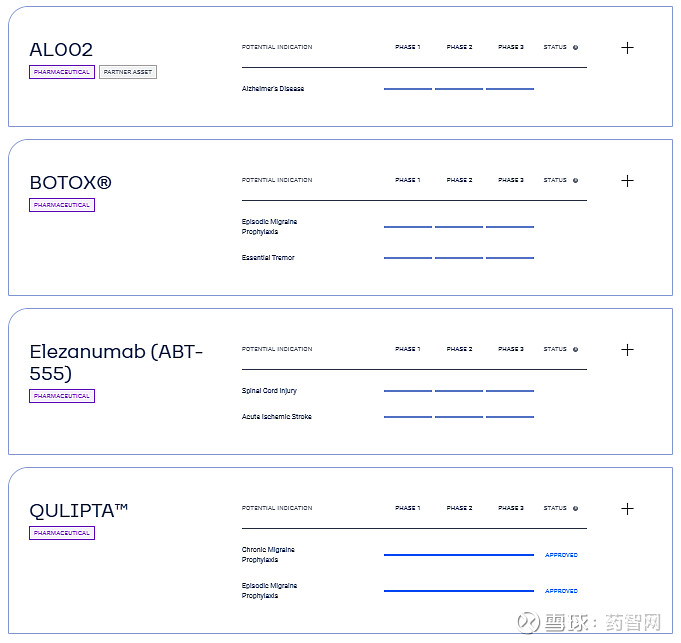

艾伯维在神经科产品领域也具备较大优势,多数产品为合并艾尔建所得,该板块业务第1季贡献的合计收入达19.65亿美元,同比增长15.9%。该季度有4款产品表现亮眼,Vraylar、Ubrelvy和Qulipta更是均实现了双位数增长。

美学明星产品肉毒素Botox Therapeutic(保妥适)收获了7.48亿美元成绩,同比增长4.1%。

Botox Therapeutic是一种注射到肌肉组织中的乙酰胆碱释放抑制剂和神经肌肉阻断剂,在美国获批用于多种适应症,包括慢性偏头痛,对抗胆碱能药物反应不充分的成年人膀胱过度活动,以及对抗胆碱能药物反应不充分的成年人因逼尿肌过度活动引起的神经系统疾病引起的尿失禁。

此外,保妥适疗法被批准用于治疗两岁及以上患者的痉挛,成人颈椎肌张力障碍以及其他疾病。

图:艾伯维神经科学在研管线

图片来源:艾伯维官网

小 结

近年来,在多元化“早鸟”战略下,艾伯维在免疫主力赛道加码打造的Skyrizi和Rinvoq 两款产品羽翼渐丰,已成为Humira合格且优秀的后继者。在肿瘤学、神经科学、眼科学等其他核心赛道布局的Venclexta、Vraylar、Ozurdex等多元“超新星”产品也正度过产品生命周期的前期阶段,欲望乘风起势。

商务合作|王存星:19922864877

声明:本文系药智网转载内容,图片、文字版权归原作者所有,转载目的在于传递更多信息,并不代表药智网立场。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间删除。