来源:药智网公众号

图片来源:摄图网

近日,赛诺菲宣布与梯瓦制药合作,共同开发用于治疗克罗恩病(CD)和溃疡性结肠炎(UC)的新型抗TL1A疗法TEV'574,赛诺菲将支付5亿美元预付款,以及高达10亿美元的开发和里程碑付款。

据悉,炎症性肠病(IBD)包括克罗恩病(CD)和溃疡性结肠炎(UC),有“不死癌症”之称。据华创证券研报显示,截至2023年7月,全球进入临床阶段的TL1A靶点药物仅有5款。

图片来源:华创证券

赛道上“选手”的稀缺性,让TL1A靶点具备了“黑马”的基本特征之一。

01

护驾“药王”的IBD,

和不断催生的重磅药

据华创证券数据显示,美国约有200万IBD患者,看似较为小众化的疾病,却有着极大的药物市场规模,2021年,美国IBD药物市场规模约为150亿美元。

IBD治疗药物主要包括抗炎药(氨基水杨酸)、糖皮质激素、免疫拟制剂及生物药。

《中国炎症性肠病医患认知暨生存质量报告》对CD患者的调查显示,患者认为长期维持疾病处于缓解状态是CD治疗药物最重要因素,作为全球医药风向标的美国,生物药治疗IBD已成为主导,2021年,Entyvio、Humira和Stelara在美国IBD适应症上的总销售规模达120亿美元。

图片来源:华创证券

2012年,首次登基“药王”的Humira,其在全球范围累计获批适应症已达26个,在众多适应症中的左右逢源,成就了Humira之后又连续十年蝉联“药王”的宝座。

值得一提的是,IBD适应症是Humira捍卫“药王”地位的最重要“功臣”之一。

2021年,Humira全球销售额为206.94亿美元,其中,美国市场是主要“阵地”,销售额达173.30亿美元,而在主要“阵地”上,用于IBD适应症的销售贡献就接近70亿美元。

图片来源:艾伯维2021财报

IBD适应症不仅护驾“药王”,还为多个跨国药企扶持了头牌产品。

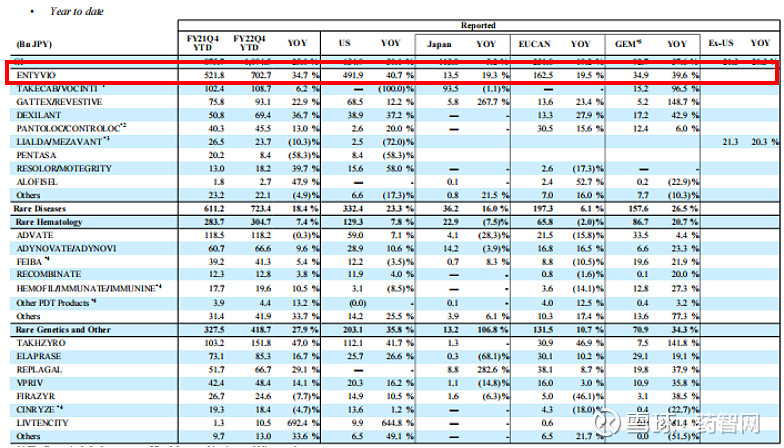

据武田制药2022年财报显示,Entyvio年度销售额为7207亿日元,在其众多产品中销售额最高。

图片来源:武田制药2022年财报

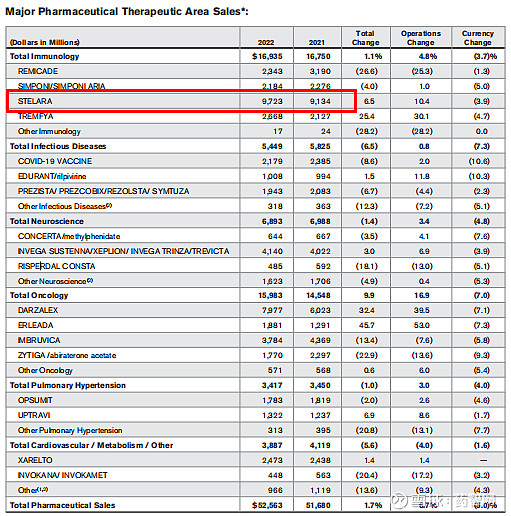

此外,还有Stelara,据强生制药2022年财报显示,Stelara年度销售额为97.23亿美元,超过强生制药旗下产品销售额第二名(DARZALEX)21.89%。

图片来源:强生制药2022财报

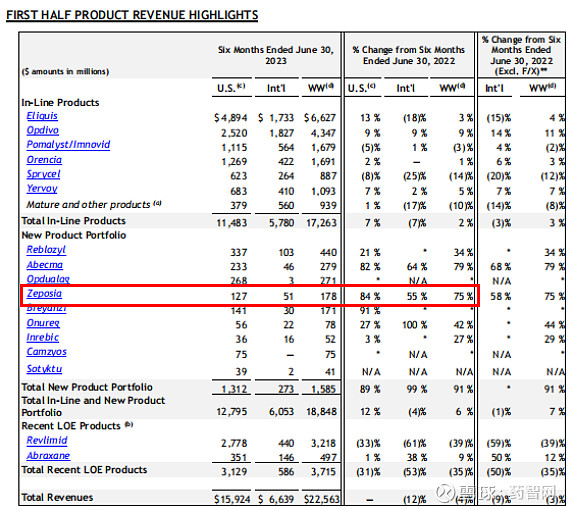

就连在2021年才获批仅用于治疗IBD中的UC的Zeposia,市场放量也十分迅速。

据BMS 2023年Q2财报显示,Zeposia上半年销售额达1.78亿美元,在美国市场和全球市场的同比增速分别为84%和75%,与BMS另一款产品Abecma增速(美国市场82%,全球市场79%)表现遥遥领先BMS其他众多产品。

图片来源:BMS 2023Q2财报

值得一提的是,Zeposia的CD适应症已进展至3期临床试验,若顺利获批,Zeposia的销售额或将倍数增长。

IBD药物的市场表现,又为TL1A靶点成为“黑马”后提供了广阔的奔腾天地。

02

制药巨头争相切入,

TL1A赛道预热模式开启

TL1A属于TNF超家族成员,能独立介导炎症和纤维化,与RA、特应性皮炎、SLE、哮喘、银屑病等免疫和纤维化疾病有关,TL1A阻断机制在炎症和纤维疾病中有广泛的应用潜力,目前临床已验证能用于治疗IBD。

图片来源:华创证券

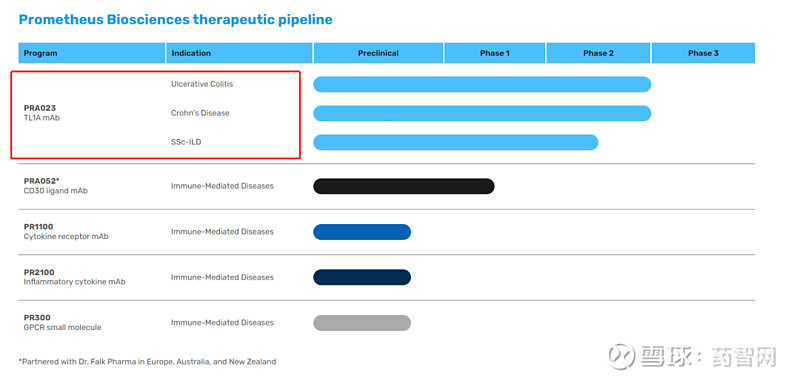

在赛诺菲宣布以5亿美元预付款切入TEV’574之前不久,默沙东就以108亿美元收购了Prometheus,Prometheus主攻自免性疾病领域,其管线中主要候选药物PRA-023(MK-7240)是一种TL1A抗体,正在开发用于治疗免疫介导性疾病,包括UC和CD,及其他自身免疫性疾病。

图片来源:Prometheus Biosciences官网

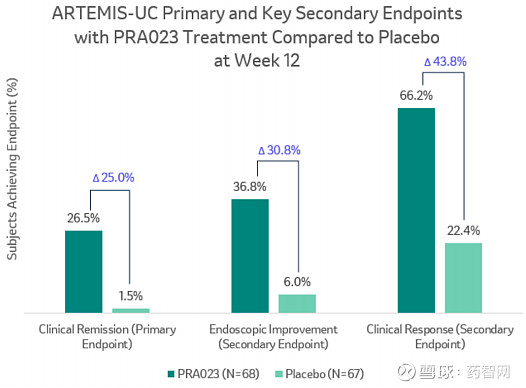

PRA-023的临床研究结果早先在第18届欧洲UC和CD组织(ECCO)大会上公布,据治疗UC的2期ARTEMIS-UC临床试验数据显示,治疗组和对照组临床缓解率分别为26.5%和1.5%;内窥镜检查改善率分别为36.8%和6.0%;临床响应率分别为66.2%和22.4%。

图片来源:华创证券

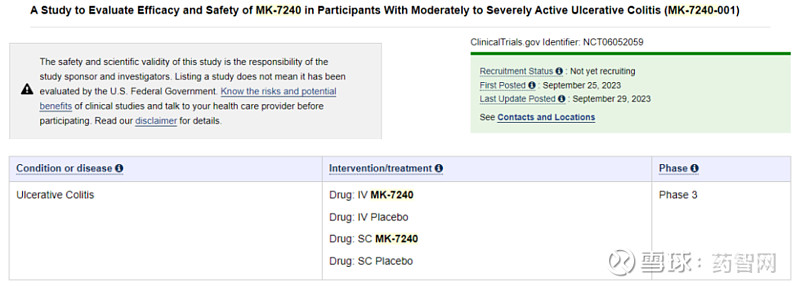

默沙东收购Prometheus后,加快了PRA-023的研发进程,2023年9月25日在Clinicaltrials.gov上注册了MK-7240的3期临床试验。

图片来源:Clinicaltrials.gov

2022年12月,辉瑞与Roivant Sciences共同宣布成立合资公司Vant,专注于TL1A抗体RVT-3101在UC及其他炎症和纤维化疾病中的开发和商业化。

据RVT-3101的TUSCANY-2临床试验数据显示,临床缓解率在第14周为29%,第56周为36%;内窥镜检查改善率在第14周为36%,第56周为50%;内镜缓解率第14周为11%,第56周为21%。

图片来源:华创证券

让RVT-3101在继辉瑞专门与Roivant Sciences合资成立Vant共同开发之后再现热度的,是一则来自外媒的消息,2023年7月,华尔街日报报道称,Roivant Sciences即将与罗氏合作,将TL1A抗体RVT-3101授权罗氏,交易金额或超70亿美元。

不到一年的时间内,辉瑞、默沙东和BMS等多家跨国药企巨头通过收购/合作方式布局TL1A,此外,还有罗氏的踊跃欲试,让TL1A靶点赛道一下热闹起来。

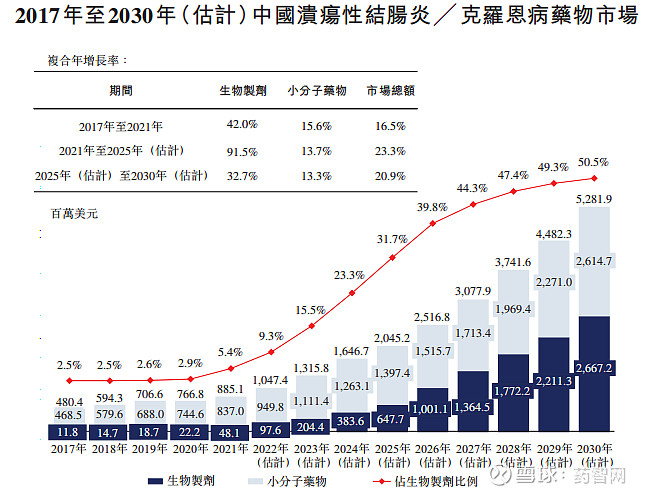

国内来看,据荃信生物招股书数据显示,中国IBD患者虽不及美国,2017年为44.93万人,2021年增至62.63万人,预计2030年患者将达120万人;药物市场规模虽有增长,也仅由2017年的4.80亿美元增至2021年的8.85亿美元。

图片来源:荃信生物招股书

IBD也被称为工业化疾病,发展中国家患病率正在向发达国家接近,生物药的应用率低以及患病率的增长,相比已被生物药占据主导的市场,国内为新型疗法提供了更少竞争力的市场,笔者分析预计,下一阶段,TL1A靶点的研发将在国内井喷。

03

小结

笔者认为,在看待TL1A靶点时,不能局限于IBD,毕竟其在炎症性疾病中有着潜力,或许如同“药王”Humira一样,未来IBD适应症的获批,只是TL1A药物的一个开端,在多个跨国药企短期内争相布局的背景下,国内药企也该提前谋划。

参考来源:华创证券;相关药企官网、财报。

免费领取药智数据VIP试用:网页链接

声明:本内容为作者独立观点,不代表药智网立场。如需转载,请务必注明文章作者和来源。对本文有异议或投诉,请联系maxuelian@yaozh.com。