集采“下狠手”:这类药70%依赖进口,近400亿市场被外企垄断

来源:药智网/乖扁豆

8月18日晚间,一份关于《国家组织胰岛素集中带量采购方案(征求意见稿)》(下称《征求意见稿》)广为流传,国家集中带量采购即将启动的首个生物制剂品种,“花落”糖尿病治疗药物胰岛素。

从第一批集采达格列净的“灵魂谈判”,第二批阿卡波糖的“地板价摩擦”,第三批的二甲双胍的晋升为“段子手”,第四批恩格列净、卡格列净、格列齐特、那格列奈和瑞格列奈“百花齐放”…

从口服降糖药,到糖尿病治疗生物药品种,国家集采磨刀霍霍,糖尿病治疗药物大品种基本无一幸免。

国家集采,为什么总拿糖尿病药物开刀?

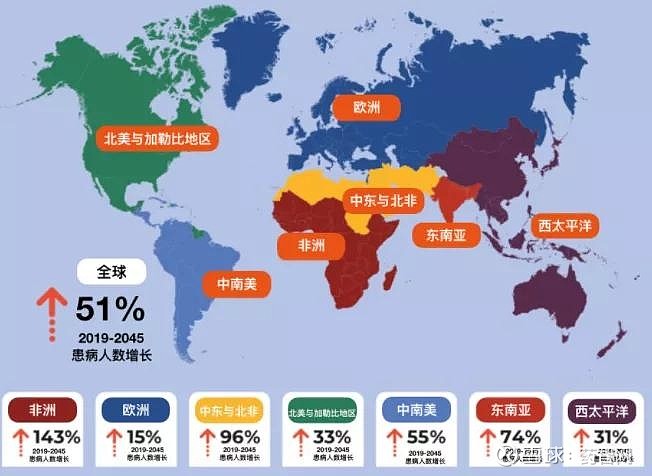

7亿:警报响彻全球

糖尿病是一组以高血糖为特征的代谢性疾病,血糖是诊断糖尿病的唯一标准。

国际糖尿病联盟糖尿病图谱显示,2019年全球约4.63亿20-79岁成人患糖尿病,相当于11个人中有1个为糖尿病患者),患病率约为9.3%。

预计到2030年,糖尿病患者会达到5.784亿;预计到2045年,糖尿病患者会达到7.002亿。

最大增幅将出现在经济从低收入过渡到中等收入水平地区。

据评估,超过三分之一的糖尿病病例源自人口增长和老龄化,28%源自特定年龄患病率的增加,32%源自这两种因素的相互作用。

图12000-2045年全球糖尿病患者数量变化及预测

(数据来源:《全球糖尿病概览第9版》)

对各个国家和地区的患病率和发病趋势的估计显示,糖尿病患者数量最多的前10个国家,前三位分别为中国、印度和美国,患者(20-79岁)数量分别为1.164亿、7700万和3100万。

预计到2030年前三位排名保持不变。

据估算,中美两国花费在糖尿病相关的健康支出分别为2946亿美元与1090亿美元,而每年在中国因糖尿病而导致的死亡人数约为83.4万。

糖尿病在中国的快速流行,给国家和社会经济发展带来了非常沉重的负担。

此外,中国有超过650万糖尿病尚未确诊,这些人没有明显的糖尿病症状,若不早期发现和及时干预,将增加糖尿病相关并发症的风险,从而极大地增加糖尿病相关医疗保健费用。

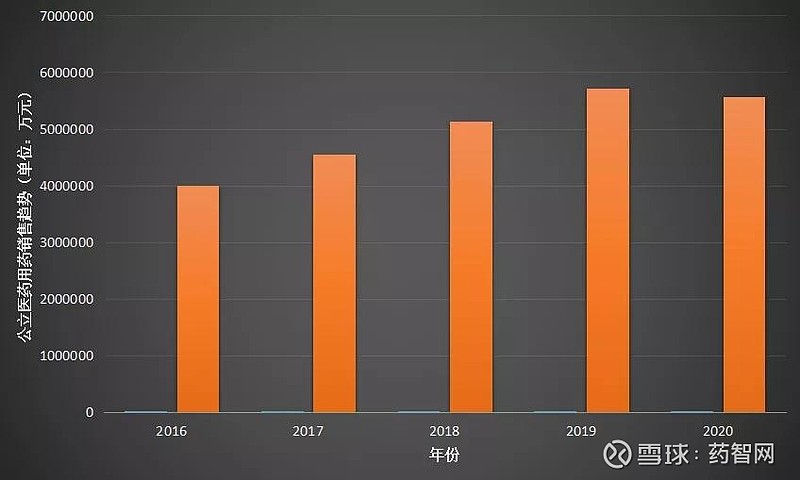

556亿:对医保造成挑战

2020年我国公立医疗机构市场中糖尿病药物的销售额约为556亿元。

撇除2020年新冠疫情和集采影响,2016到2019年年均复合增长率达到2位数。

2020年公立医疗机构中糖尿病治疗药物的增速为-2.79%,好于整体化学药市场增速(-11.54%),以及糖尿病药物所属大类消化系统及代谢用药的增速(-7.08%)。

由于阿卡波糖、二甲双胍等产品进入国家集采以及2020年一季度疫情影响,糖尿病用药2020年销售额有所下滑。

不过增速差距显示在药品销售增长整体下滑的市场大环境下,糖尿病治疗药物下降相对缓慢,表现出很大的市场需求。

市场用量大、医保支付金额高,将是国家集采瞄准的对象。

试设想,如果按集采平均降幅50%考虑,2020年我国公立医疗糖尿病药物支付金额至少可减少约280亿元。

图2中国公立医疗机构化学药糖尿病用药年度销售趋势

另外,市场集中度高的产品系列,也不断地吸引着国家医保局的目光。

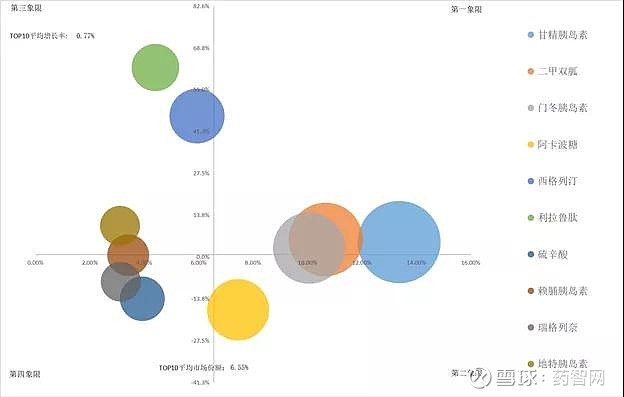

常用的降糖药物按作用机理共分为八种,主要有胰岛素及其类似物、磺酰脲类促泌剂、二甲双胍类、α-葡萄糖苷酶抑制剂、噻唑烷二酮类衍生物促敏剂、苯茴酸类衍生物促泌剂、GLP-1受体激动剂、DPP-4酶抑制剂。

从2020年公立医疗机构通用名排名Top10格局中,甘精胰岛素以13.37%的市场份额排在第一位,紧随其后的是二甲双胍和门冬胰岛素,市场份额都超过10%。

从市场集中度看,通用名品种Top10占据65.49%的市场份额,该市场属于中等偏上集中度市场。

市场特征符合纳入集采的规则,自然就被盯上了。

进一步分析,如果以2020年市场份额和近5年销售增速建立波士顿矩阵分析,其中:

甘精胰岛素、二甲双胍、门冬胰岛素处于第一、二象限之间,市场趋于稳定;阿卡波糖处于金牛象限,市场地位稳固;利拉鲁肽、西格列汀和地特胰岛素处于第三象限,是市场的潜力品牌;其余品种多处于第四象限或销售规模太小难以与领导品种形成竞争。

从波士顿矩阵,我们也可以看到未来可能纳入集采的潜力品种。

图3重点城市公立医院糖尿病用药通用名TOP10波士顿矩阵

400亿:市场被外企垄断

由于发展阶段的不同,中国降糖药市场与国外有着明显的区别。

市场约70%的份额(约400亿)由诺和诺德、拜耳、赛诺菲、施贵宝、礼来、诺华等外资企业占据。

以具体的品种分析,除格列喹酮、吡格列酮及特有的中成药以外,其他品种基本都被外资巨头垄断,国内企业只占很小的份额。

更要命的是,格列喹酮属较老品种面临淘汰,吡格列酮前景不明,伏格列波糖国内企业的市场份额还可以但规模较小且厂家众多竞争激烈,中成药降糖药规模较少。

再以本次主角胰岛素为例说明,头部企业包括赛诺菲、诺和诺德、礼来、甘李药业、通化东宝,其中,赛诺菲、诺和诺德、礼来制药是较早进入中国市场的跨国制药公司,这三家企业胰岛素制剂研发实力雄厚,在胰岛素市场占有率极高,其胰岛素销售价高于国产企业。

国内企业产品单一,而且基本上还是老品种打天下,大多集中在双胍类、磺脲类及TZDs类等。

不像外资企业能同时拥有口服类与注射剂类较全产品线,能治疗糖尿病病程发展的全过程,形成很好的专业品牌效应。

大城市、大医院市场基本被外资企业把持,国外厂商的原研药价格至少比国产仿制药贵20%-30%,很多贵一倍、甚至几倍。

国家带量采购的目标是让专利到期原研和过评仿制药同台PK,使得药品价格能够降下来。

糖尿病药物市场的垄断性质,不正是符合带量采购的逻辑初衷吗?

小结

正是因为上述多重原因叠加,国家集采药物总是拿糖尿病药物开刀。

对糖尿病药物领域动刀子,推动国产替代,对国内企业而言,既是机遇,也是挑战。

加大研发投入,瞄准新品种、潜力品种,完善产品线,形成良好的产品梯队,从而更好地形成协同效应,将是国内参与挑战的先决条件。

期待有越来越多的国内新药飞进寻常百姓家,惠及更多的老百姓。