我了解小盆友们心急看大结局的心情,坐不住的请看绿字or2倍速直接下拉看中签率预估和策略

弘阳服务招股信息

招股日期:6月24日-6月30日

上市日期:7月7日

总发售:4亿股

国际配售:0.9亿股

公开发行:1亿股

市值:15.2亿

公开发售:10%,国际配售90%,15%超额配股权

每股单价:约4.30HKD,每手1000股

入场费:4343.34港币

市盈率:23.13

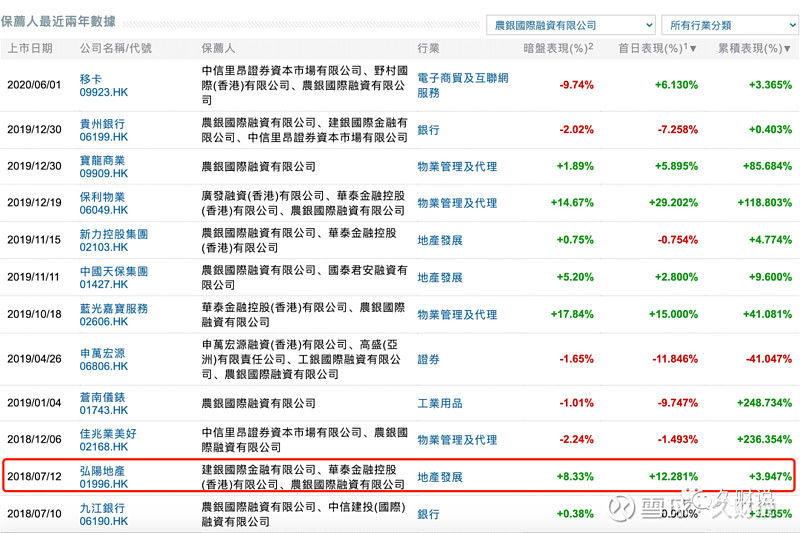

保荐人信息:农银国际

兄弟弘阳地产同款保荐人,首日成绩8涨5跌1平,综合实力在保荐人排名暂时第七,近两年农银青睐保荐的大部分是银行和地产,其中最亮眼的保利物业也是这次对标参照。

综合概况

弘阳服务是2003年在南京成立的,之前在新股报道里简单提过,弘阳物业是江苏地头蛇,业务高度依赖大本营江苏。

从2017年以来,弘阳服务连续三年被中指院评为物业服务百强企业之一,2019年在物业百强企业中排名第35位。

弘阳服务是中国企业500强企业弘阳集团旗下全资控股公司。弘阳服务自2003年在南京成立后,依托母公司“住宅+商业双轮驱动”的战略优势,以及关联公司弘阳地产丰富的土地储备,弘阳服务在管面积增速呈现双位数增长。

截至2019年12月31日,弘阳服务在管面积为1,580万平方米,而弘阳地产2019年全年合约销售建筑面积于2019年达到490万平方米,叠加受益于弘阳地产的土地储备及在建项目,弘阳服务的在管住宅物业总建筑面积持续增长,2017-2019年年复合增长率29.5%。

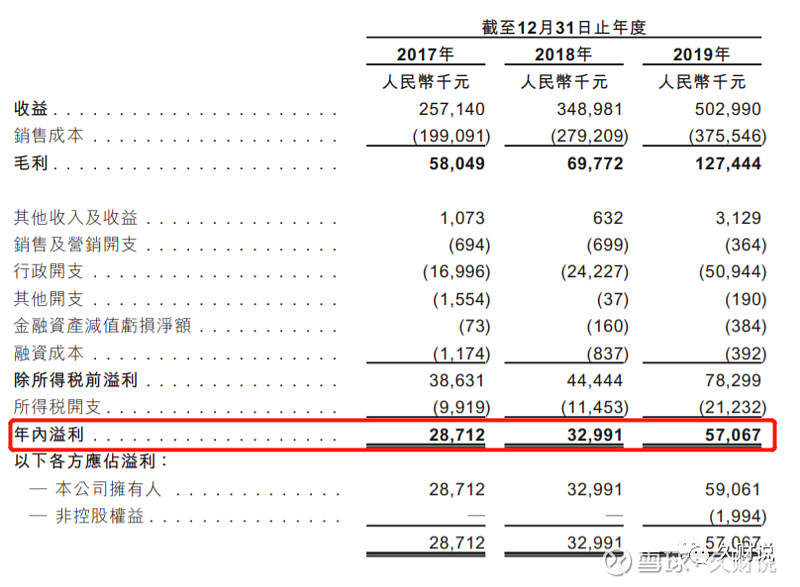

财务概况

2017年至2019年底弘阳服务:

毛利率22.6%提升到25.3%

净利率11.17%提升到11.74%

高过“2019年百强物管企业”毛利率均值的24.02%

高过“2019年百强物管企业”净利率均值的8.76%

收入稳定的物业板块最近一直是打新热门板块,而且今年上市的同业公司首日全部上涨。

弘扬服务百强排名35,背靠弘阳集团,有恒基地产旗下的基石已认购19.96%,整体情况还算不错,只是招股价3.3-4.3港元,招股确定定价4.3,上限定价我大胆预计涨幅不大。

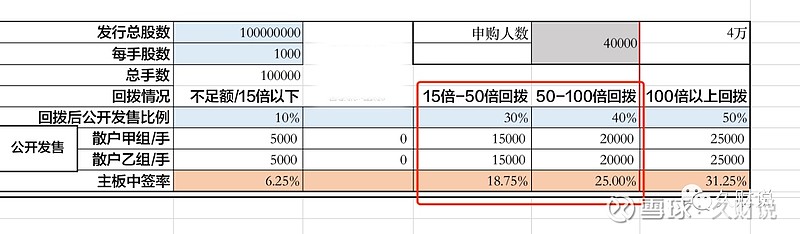

中签率预估

首日开招,认购额在理解范围内的8.24倍,虽然新股密集上市,还是因为弘阳的物业属性得到资金青睐,小韭预计26号会再迎来一波认购小高潮,但超购倍数大概率不会超过100

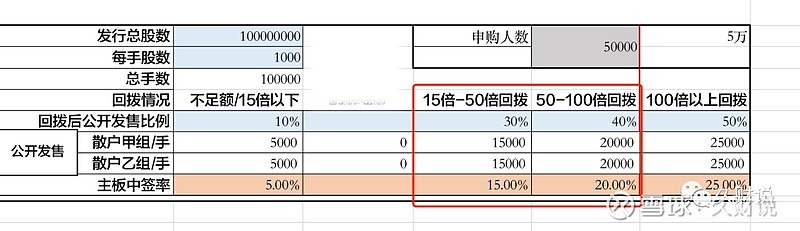

在确定发行1亿股的情况下,甲乙各5000手,现金和融资认购者对半开,由于最近僧多粥少的现状,粗暴预估认购人数4-5万人,以4万及5万作为基准

4万人数申购:中签率预估18.75-25%

5万人数申购:中签率预估15%-20%

总结&策略

1)基石投资Successful Lotus Limited,恒基地产老大李家杰认购19.96%股份

2)农银国际作为保荐人和稳价人行事还比较靠谱

3)物业股的市场火热效应

介于以上三点,此票可摸,不过要等26号大批资金撤回,看最后一天认购情况,初步想法白嫖+无手续费券商现金认购一手,29号又有6公司预计招股,大家资金且行且珍惜吧。

---------------------------------------------------

码字不易,喜欢的谢谢顺手给个赞,觉得有用记得收藏,有兴趣和想要讨论的朋友可以给我留言或私信,欢迎大家积极地在项目下面评论转发和留言,互相交流切磋才能更快进步,我只要看到都会回复大家的。

在全网搜索 “久财说” 也都可以找本人的其它文章,我在很多地方都提供了有关技术策略观点和分析,提供参考,交流学习。