被各类新媒体集体踢屁股,连博冷都没资格的力天影业昨天暗盘瞬时高开17%,站在坡顶上照了个相原路回家,最高一手账面盈利440港币,20%中签率,15稳1,可以说是最近几发新股里中签概率最大的吃鸡数据了。

力天的走势其实并不意外,17的涨幅对于见过世面的投机者也没有那么激动人心,440的利润和承受的风险来比,顶多赚回了心态,捞到了算个意外之财,没捞到的也就此重新审视一下还有2天就截止申购的马来印花商。

MBVINTL (01957.HK) 招股价:0.80-0.88港币 总市值:5.02亿-5.53亿港币 发售股数:157,000,000股(62,800手) 募资总额:约1.26亿-1.38亿港币 公开发售募资:约1,382万港币 保荐人:南华融资有限公司 稳价人:宝新证券有限公司 入场费:2,222.17港币 申购日期:06月18日—06月24日 09:00 交易日期:2020年07月08日 09:00 绿鞋机制:有

最高市值:5.53亿港币

市盈率:14.81

保荐人:南华融资

脸大的保荐人南华金融,每年保荐新股数量不多,五年来没有一次败绩,最近两年数据看暗盘涨幅不小,护盘能力可以说相当优秀。至于MBV INTL能不能继续保持成绩,还是很值得期待的。

截止到今天早晨10点,MBV超购倍数0.22,融资大部分被医药股锁死,外加MBV有二进宫背景,还是拦住一批风险抵触者,大概率最终超购倍数在3倍以下

这里我还是费点咖啡时间把MBV基本信息再重复一遍

基本概况 MBV成立于1995年,公司总部位于马来西亚南部地区新山市,主要于马来西亚及新加坡从事采购、批发、供应及营销可印花服装及礼品产品的业务。

不难看出MBV站在服装类一个相对狭窄的赛道上,深度垂直类公司会更容易触碰边界壁垒,也更加需要寻求产品的融合和转型。天花板低自然没办法吸引高个子投资者进场。

业务模式

向低成本国家的独立OEM制造商采购成衣产品,销售给下游客户,包括零售商店、服装贸易加工公司及终端消费者等。公司在大马和坡村大概有14600名客户。

现状:行业老大库存满仓,产能掣肘

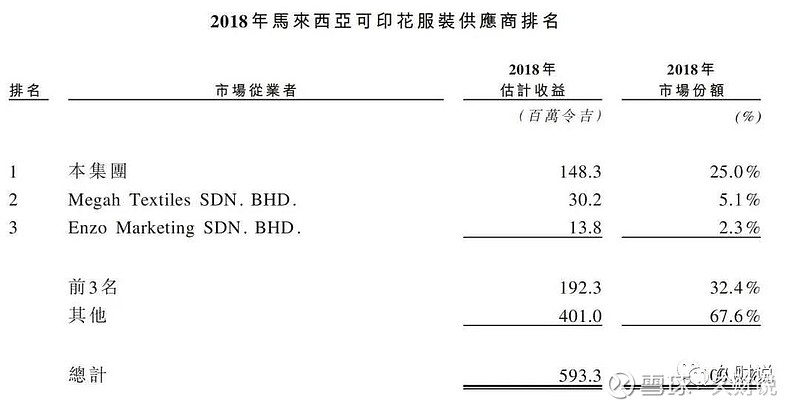

马来西亚及新加坡分别有约100名及约50名供应商从事可印花服装的批发及供应业务。就收益而言,市场三大从业者于2018年占市场份额总额的约32.4%,MBV以约25.0%的市场份额排名第一

MBV业绩比较四平八稳。MBV收入主要来自于马来西亚和新加坡,两个国家对于可印花服装的需求量增长很稳定,但受限市场容量偏小,公司必须寻求扩张。而MBV的主要产能和仓储设施已经难以满足业务扩张需求。在新山市、吉隆坡及其他地区各个销售办事处的仓储空间2019年底,仓库平均实际利用率99.5%,几乎填满了全部。未来,公司计划收购位于现有仓库及总部附近的新仓库,预计总仓储容量总量将由约790万件增加至1120万件。2015财年至2019财年,毛利率分别为29.6%、29.3%、30.5%及30.4%。

整体分析,可印花服装市场在短期内还是具备发展前景的。目前其主营的T恤衫两个市场中增速有所下降,运动服则相对增长较快。此外两地供应商较集中,也面临OEM成本上涨问题。总的来说,公司业绩当前具备增长性,上市后表现依然可期

发行估值

按上市后6.28亿股的总股本及0.80港元~0.88港元的招股价,可得上市总市值为5.024亿港元~5.5264亿港元,在目前香港主板市场的2132只个股中处于偏下游水平,体量较小。

再按2018年度经调整后约2295.9万令吉的净利率根据令吉兑港币最新汇率1:1.7837,折合约4095.2万港元,计算得出静态市盈率在12.27倍~13.49倍间,我觉得估值真不算便宜。

一手中签率预估:

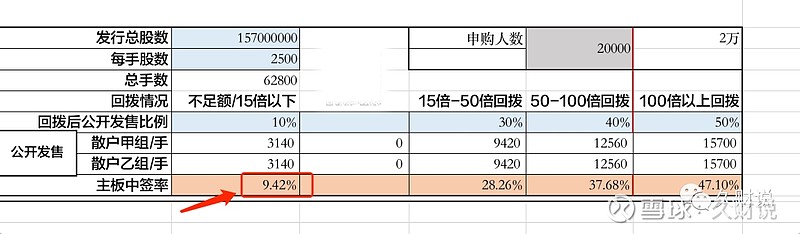

这次MBV公开发售1570万股,每手2500,总手数6280,甲乙各3140手。

不属于热门股,预计最终申购人数2万人左右,如果没有回拨,一手中签率差不多9%-10%,融30-40大概率稳中1手。

总结和策略:

从IPO的角度看,马来西亚牌字母股,有绿鞋无基石,无首次公开发售前投资者,盘小易操纵,投机属性强,预计上市后股价波动较大。暗盘和首日的股价就看资金炒作情况了,只要保荐人能够稳定发挥不来姨妈,吃肉概率还是不小的。心态好的可以白嫖套餐(辉立此次38套餐融20手)或小量现金尝试休闲娱乐式博冷

---------------------------------------------------

码字不易,喜欢的谢谢顺手给个赞,觉得有用记得收藏,有兴趣和想要讨论的朋友可以给我留言或私信,欢迎大家积极地在项目下面评论转发和留言,互相交流切磋才能更快进步,我只要看到都会回复大家的。

在全网搜索 “久财说” 也都可以找本人的其它文章,我在很多地方都提供了有关技术策略观点和分析,提供参考,交流学习。