有这么一家医药股,上市后已持续10年业绩保持高增长,十年间净利润增长了7.4倍,去年净利润相当于恒瑞医药的53%,但市值却不到恒瑞医药的十分之一,当前动态市盈率只有16倍,远低于A股医药行业平均40倍的市盈率,但公司已从仿制药为主向创新药转型,多款重磅新药将陆续推出,极有可能迎来波澜壮阔的估值修复行情。

公司有医药商业、医药制造和医疗美容产品三大业务,医药商业营收占比70%,但是80%的利润来却自于医药制造,未来股价的表现主要也取决于医药研发制造,因此笔者主要分析其医药制造业务。

公司在医药制造上目前主打产品主要有糖尿病系列、慢性肾病系列、免疫制剂、慢性消化病系列等共20多个产品。其中治疗糖尿病的口服降糖药阿卡波糖(卡博平),治疗肾病和哮喘的百令胶囊,年销售额在30亿左右,其他产品合计销售额60多亿。说到这儿老司机们就不难知道,这家公司就是华东医药。

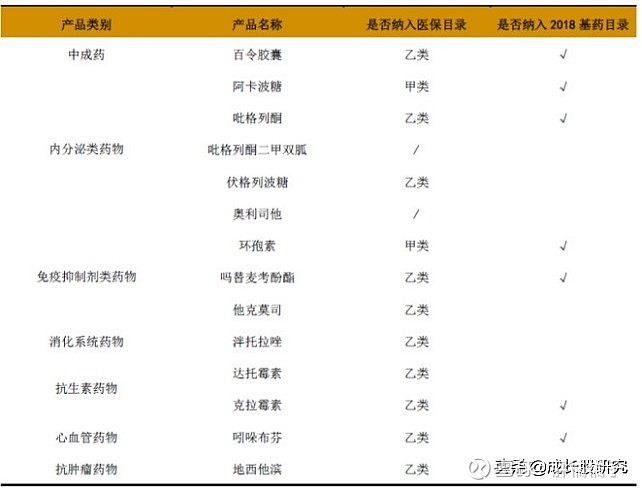

目前,华东医药已有22个核心上市产品及16个在研品种纳入2019版国家医保目录,10个核心上市产品及4个在研品种纳入2018版国家基本药物目录。主要产品看下图:

华东医药目前主要产品

目前已形成慢性肾病、免疫抑制剂类、内分泌类及消化系统用药四大优势领域。此外,公司正在向抗肿瘤、心血管、抗重症感染、生物及单抗药物等四大新领域积极拓展,加快从仿制药向创新药的研发模式转型,通过自主开发和外部收购引进相结合,加快扩充在研产品管线,打造系列化的产品集群。

百令胶囊是公司的独家重磅品种,主要成分为发酵冬虫夏草菌粉,具有补肺肾、益精气功效,主要用于肺肾两虚引起的咳嗽、气喘、腰酸背痛以及慢性支气管炎的辅助治疗。

公司是国内免疫抑制剂市场的绝对龙头 我国的免疫抑制剂主要以他克莫司、吗替麦考酚酯以及环孢素为主,其中他克莫司与吗替麦考酚酯可同时应用。2017年三个品种的市场份额合计超过80%,华东医药在这三大类品种的市场中均处于国产厂商的绝对优势地位,占有国内免疫抑制剂市场合计27%的市场份额。

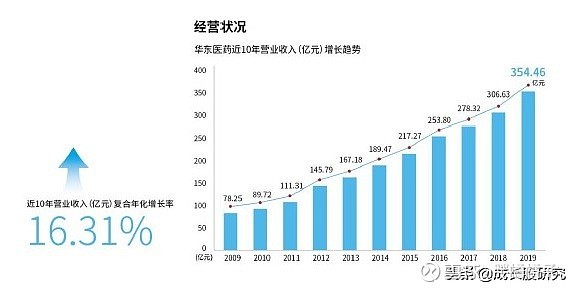

公司上市以来的业绩表现如图所示:

2009-2019年,营收从78.25亿增至354.46亿,年均复合增长率16.31%,

净利润从3.78亿增至28.13亿,年均复合增长率22.23%。

更难得的是公司的ROE(净资产收益率)连续10年超22%,在A股市场排名前列。

通常来说ROE10%-15%为一般公司,15%-20%为杰出公司,20%-30%为优秀公司。能够连续10年超20%,那就是极其优秀的公司了。

既然这么优秀的公司,为什么股价却从2018年5月到2020年3月经历了从44元到16元,高达64%的跌幅呢?喜欢做医药股的老司机们应该是知道的,一方面是医药招标集采给仿制药带来的降价压力,尤其是公司糖尿病主打药,阿卡波糖在2020年1月7日的全国集采招标中落选,这些利空沉重打压了公司股价。

医药集采带来的降价利空对整个医药行业都存在,为啥2018年以来,恒瑞医药、长春高新、贝达药业等一些公司还能走出翻几倍的行情呢?主要是产品结构和储备产品所决定的。创新药、独家重磅药等缺乏竞价对手的产品并无集采降价压力,降价压力主要是那些竞争激烈的仿制药,一个药品若有众多厂家参与竞争,集采招标大幅降价是难免的。在这种情况下,资金集中追捧那些创新药和独家重磅药营收占比较大的个股,给予很高的估值,股价牛气冲天,而仿制药为主的公司,则受到了重压。

市场担心华东医药的阿卡波糖落标,会使得公司利润大幅下滑,但从一季报来看,情况并没有像市场担心的那么糟,公司并不生产抗疫药品,按理说一季度的疫情,很多慢性病患者推迟了就医时间,公司的业绩应该大幅下滑才是,但一季度公司实现净利润11.47亿元,同比增长26.45%,扣非净利润8.5亿元,同比持平,并没有市场担心的那么差。

有些投资者担心阿卡波糖落标,这个产品的收入会清零,这是一种误解,落标是失去了大型公立医院市场,但仍有基层零售市场,公司表示阿卡波糖在零售市场依然取得了销售增长。预计落标会使得阿卡波糖的营收减少10亿元左右,净利润减少2-3亿元,只占公司去年净利润的1/10,并不会使公司伤筋动骨。

目前公司还没有披露中报业绩,但从公司内部会议的高管发言看,上半年公司的销售业绩还克服疫情困难实现了增长,这是比较难得的。预计公司中报净利润大幅下滑的可能性并不大,全年营收和净利润大体和去年持平,好于市场的悲观预期。

那公司的以后的成长性呢?这是笔者要重点讲的,公司近年已意识到了仿制药的弊端,明显加大了研发投入,开始积极向创新药转型,公司的研发投入占工业收入的比例长期维持在5%-7%,2018年开始公司加大研发投入,2019年占比升至9.71%。公司规划未来每年的研发投入占比比例不低于10%。去年公司的研发投入已超过了10亿元,在A股中仅次于恒瑞医药。除了原本优势的糖尿病、免疫制剂,公司还大力向抗肿瘤、心血管这两个大病市场拓展。

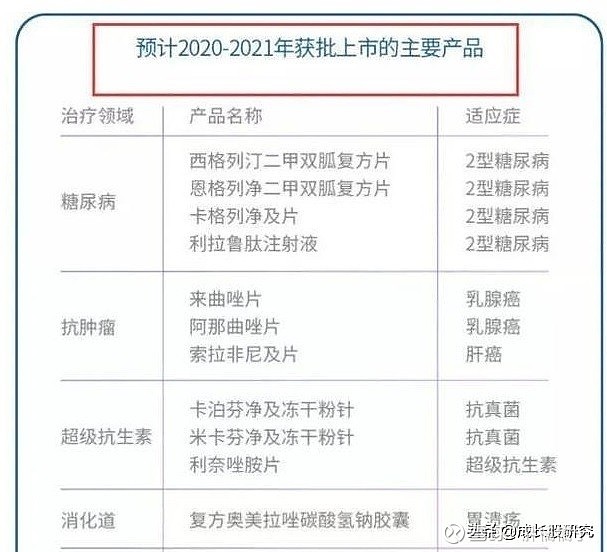

公司研发管线中糖尿病领域预计2020-2021年能够拿到西格列汀二甲双胍片、恩格列净二甲双胍片的上市批文;其他用药领域预计获批的有来曲唑片(2020年9月)、阿那曲唑片以及卡泊芬净及注射液(2020年9月)。2021年预计公司能够获批的中药产品为利拉鲁肽注射液、迈华替尼片(抗肿瘤靶向药)。图示为预计未来两年公司有望上市的新产品。

随着新产品陆续上市,预计2021年起公司的业绩将重回增长通道,并转型为一家仿制药和创新药双线发展的药企。

目前公司动态市盈率仅有16倍,远低于医药行业40倍的平均市盈率,严重低估,而公司的长期成长性远好于医药行业平均水平,高达22%的ROE(净资产收益率)所体现出的核心盈利能力又远强于行业平均水平。从长线来看,公司被错杀的估值有较大的修复提升空间,股价会不会因此而得到平反呢,我们拭目以待。

风险提示:以上个人分析观点,并非荐股,仅供参考。股市有风险投资请谨慎。

@今日话题 $华东医药(SZ000963)$ #科创板股票获纳入沪深300等指数样本空间# #传阿里腾讯暂停收购爱奇艺谈判# #工行铁树开花大涨近6个点# #三傻纷纷逆袭万科保利何时新高#