11月28日,著名的投资家查理芒格先生逝世,作为价值投资领域思想导师,他深刻影响了每一个信奉价值投资的人。他的许多理念也成为我人生和投资路上的重要指引。恰逢12月1日刚好是自己践行价值投资理念一周年,有必要梳理和记录一下自己过去的学习与实践情况,以此来促进自己思考,优化后续的认知与行动,同时也算是对芒格先生的一种致敬。

1.价值投资的底层逻辑

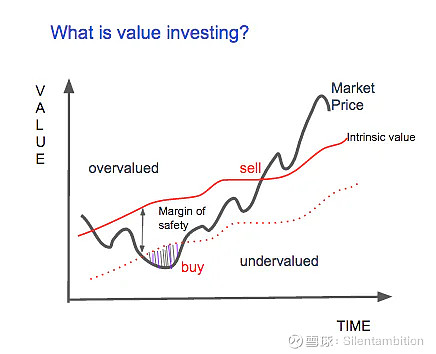

任何一套理论都必须以一些基本的假设或公理作为基础。价值投资的理论基础则是“商品价格围绕其价值波动“的这一规律。商品的价格由其内在价值决定,但同时受到其他多种因素影响,因而经常会出现价格与价值不一致的情况。对于价值投资者来说,关键是准确地估算出商品的内在价值,并判断其价值与价格的一致性。在价格低于其内在价值时买入,在价格明显高于其内在价值时卖出,这是价值投资的底层逻辑。除了以商品的价值规律作为理论基础外,价值投资理念还包括一条重要的原则:考虑风险收益的性价比地理性行动原则。就是说,价投者既不应该一味追求”低风险“,也不能盲目地追求”高收益“,而是应当理性地评估各个机会相对自己的风险,在追求合理的收益的前提下,采取对自己而言成功率最高的行动,简而言之即通过做有把握的高性价比决策来获取回报。

2.价投在股票投资中的运用

价值规律适用于所有的商品,同样也适用于股票。要在股票交易时运用价投理念,首先必须弄清楚股票的价值是什么。股票本质上来说是企业的一部分所有权,拥有企业的股票意味着拥有这个企业。因而股票的价值实际上就是对应企业的价值。那一个企业价值是什么呢?企业的价值由两部分组成,一个是该企业拥有的资产的价值,一个是企业利用这部分资产赚取到的未来现金流的价值。在运用价投理念进行股票投资时,我们也应当遵循价投的基本逻辑,即评估企业的这两部分价值,然后在股票价格明显低于其价值时买入,在明显高于内在其价值时卖出。根据价投的底层逻辑和在股市投资中运用这些特点,我们就可以合理地引出在股市中进行价值投资的一些重要的理念,包括:不懂不投、构建自己的能力圈、保持安全边际、利用市场而非听从或预测市场、保持足够耐心等等。

3.不懂不投

判断企业的内在价值是价投中最核心的一步。当我们能清楚的知道企业的价值和价格的不一致时,我们能利用价投逻辑来获取回报,当无法对内在价值进行准确评估时我们就无法运用价投逻辑。因此,芒格说每个价投者面前都应该放上”投“、”不投“和"不懂"三个框。所谓”不懂不投“,就是在无法准确地评估企业价值时,遵循价值投资的理性原则,我们应当果断放弃该投资标的,转而寻找能够判断价值的投资目标。因为对于不懂的东西,我们无法评估其风险,自然也没有什么风险收益性价比可言。此时,放弃至少不亏,但盲目把钱投向一个风险不可知、不可控的事物上,最终可能会血本无归。这就是常说,当我们不知道自己为何赚到钱时,凭运气赚到的钱最终都会凭实力亏掉。

4.构建自己的能力圈

对于自己懂不懂一个企业的判断往往是建立的自己的能力圈之上的。之所以叫能力圈,是因为它是一个包含若干种能力的一个集合,并且这是一个有边界的集合。

能力一:商业常识

。在判断一个企业的价值之前我们需要对它经营的生意有一个基本的认识。比如,卖的什么产品?客户人群是谁?他们是如何把产品卖给客户的?这个生意给客户提供了什么价值等等。这是一个通识性的能力,帮助我们对企业有一个定性认识。

能力二:财务分析能力

。在对一个企业的生意有了定性的认识之后,我们就需要对企业的价值有一个更加定量的分析。包括企业拥有的资产价值,即企业现在手里的家当值有多少钱;企业的盈利能力,即企业过去和现在赚不赚钱、赚多少等。这些信息大都包含在企业的财务报表里头,因此,我们必须具备看懂财务报表并能对其进行分析从中提取有用信息的能力。

能力三:商业思维与洞察力

。由于投资投的是未来,因此只知道企业的过去和现在是远不够的,我们必须要能对企业未来的现金流进行估算,这样才能评估企业的价值。要实现这个目的,除了对企业进行之前所说的定性和定量分析以外,还需要我们对企业所在的行业特点、自身的生意模式、竞争优势和公司治理等方面有深入的洞察和判断,这一系列的思维过程是估算企业未来现金流的基础。但我们必须承认这种商业思维与洞察力是最难学习和培养的,获取它唯一可能的途径就是持续的学习、持续的思考。包括不断积累商业知识来提升商业直觉,不断思考每个数据的背后的原因与实质,比如,为什么这家企业利润率比同行业的其他企业要高?但即使这样,我们也不能奢望自己能拥有所有对企业的洞察能力。一方面是,这个世界上的企业太多太复杂,企业之间的商业模式也各异;另一方面是,我们每个人积累的知识、经验和能力都有侧重。因此,商业思维和洞察力成了决定我们能力圈边界的关键因素。

能力四:清楚的知道自己的能力边界

。这一点虽然最后才提及,但它其实是最重要的一个能力。由于我们每个人的关注点不同,拥有的知识和经验不一样,分析能力与洞察力也有差异,因而造成了我们每个人的能力圈范围也不同,能看懂的企业在数量和类型上也不同。但正如芒格所言,比起能力圈的大小,更重要的是知道自己的能力边界在哪。因为如果我们能够准确的知道自己的边界在哪里,我们就知道哪些企业自己能懂,哪些有足够的把握评估其价,哪些是不能的。即使我们的能力圈范围内只有一个企业,我们也能利用价投逻辑从该企业上获取投资回报。但如果错误的估计自己的能力,把自己不能准确估值的企业当成是可以准确估值的,这就是一个十分危险的行为。因为一旦进入到了自己不懂的领域,我们就对风险失去了把握和控制,只能凭运气的眷顾。为了避免风险的不可知和不可控,我们需要清楚地认识到自己的能力边界,知道什么是自己懂的什么是自己不懂的,什么是自己擅长的什么是不擅长的,哪些企业能准确看懂其未来的现金流哪些不能。心理学上把这种能正确认识自己的能力称为元认知,芒格把它称为“对自己认知上的诚实”,孔子称为“知之为知之,不知为不知”,毛泽东则之称为“实事求是”,其重要可见性一斑。因为,只有对自己能力的准确把握后,我们才能更准确运用自己的能力判读环境与客体。

5.时刻保有安全边际

前面讲的内容可能让人感觉准确地评估企业的内在价值也并非难事。但其实不然,企业的内在价值有时很难进行准确评估。一方面,限于我们认知的有限理性,我们难以掌握一家企业全部的信息,也难以对所有信息进行完全且适当的评估;另一方面,企业的价值并非是恒定不变的,它可能随时间发生变化,我们很难准确地估量其未来的价值的变动。因此,即使我们能力再强,我们也不能奢求自己能百分之百准确地对计算企业价值,大部分时候我们只能是“毛估估”,段永平把这叫做“模糊的正确”。 既然不能做到百分之百的准确可靠,那就需要我们在做根据价投逻辑做投资决策时留有一定的容错空间,我们把这个称为安全边际。比如,只有当价格非常显著地偏离我们估算的企业价值时才应当买入,非不是刚好低于就买。目的就是通过这种预留安全边际来避免出现价值误判时带来的亏损风险。至于到底要留多少安全边际则和我们的能力圈有关系。比如护城河深、生意模式好懂、业绩稳定的企业安全边际可以稍低,因为我们有更大的把握准确地估算其内在价值。但无论怎样,以稳妥的方式行事,留有容错空间总是不会错的。因为未来是难以预测的,保持对预测错误的容错空间,这是“活得长久”的重要保证。正如巴菲特所说,最好不要驾驶一辆20吨的车通过一座桥只能承重20吨的桥。

6.利用市场而不是跟随或预测市场

至此,我们应该对价值投资有了一个基本上认识。之前我们都是在说价投者自己,但是这个市场上还有很多其他参与者,如何看待其他参与者和整个市场是我们无法回避的话题。首先,我们可以对比一下价值投资者和其他投资者。价值投资通过以低于估值的价格买入企业部分所有权,他们收益多少取决于企业的财务表现。而其他投资者则不关心企业价值,他们更关心的是股票价格是否上涨。他们买入的理由是因为他们相信股票的价格会继续上涨,他们总认为还有其他投资者愿意在未来的某一天出更高的价格将股票从自己手上买走。这不仅是价投者于其他非价值投资者的区别,同样也是投资者和投机者的区别。因为,从本质上讲,除了价值投资其他都是投机?当然,并不是说投机者就不能赚到钱,因为即使某个商品价格再高,毕竟愿意以更高价格接盘的也大有人在。但问题是没有人知道音乐何时停止,泡沫何时破灭,价格何时回归价值,在这种情况下,如果以一个高于内在价值的价格买入一个资产,我们如何保证自己不是最后一个接盘的人呢?因此,跟随市场人群而动,最终将成为“击鼓传花”游戏的参与者,违反了上面所说的许多价投原则。 除了跟随市场,期望预测市场更是不可行的。本质上来讲预测市场就是预测市场其他参与者的想法,作为一个心理学博士,我深知预测人的心理和行为的难度。更何况预测的是一群人而非一个人,预测是一个复杂连续的活动而非简单独立的事件。作为价值投资者,我们必须清醒地认识到这两点,一是,市场的共识并不是股票或者企业价值的指示标,因为多数参与者并不以价值逻辑买卖股票;二是,市场是一群人进行复杂决策的结果,想要预测市场就等于想要预测人心,这是不可能做到的,至少自己缺乏这种能力。价投者最好的策略就是,充分地利用市场出现错误定价的机会,以低于价值的价格买入,以高于价值的价格卖出,笑纳市场先生送给我们的钱。

7.保持足够的耐心

当明白市场的不可预测性后,保持足够的耐心就成为一件自然而然的事了。价值投资的逻辑只能告诉我们,应当以低于价值的价格买入,以高于价值的价格卖出,却不能告诉我们什么时候价格会低于价值,买入之后多久价格会超过价值。此时,我们能做的就只有耐心等待市场赐予的机会,就像猎手耐心地等待猎物出现一样。在猎物没有进入捕猎范围内时就应当保持冷静不贸然行动,一旦出现,则必须果断干脆一击即中。当然,这种耐心绝不是无根之木无源之水,它是以我们的信心为基础的,一种对规律发挥作用的信心、对自己判断的信心。而这些信心又都建立在我们对价投理念深刻理解的基础之上。这就回到了我们一开始说的,我们必须理解价投为什么能行的基本逻辑,必须保持时刻清醒与理性,必须遵守“不懂不投”的纪律,必须构建起自己的能力圈,并须清楚地知道自己的能力边界,必须对市场和人性有深刻的认识等等。做到了这些,”保持足够的耐心“就更像是一件自然而然的事情,而不是一个需要我们不断付出意志努力抵抗外界考验的过程。 总的来说,价值投资简单但不容易(simple but not easy)。说它简单,是因为它的逻辑和理念都是并不复杂的“常识”。说它不易,是因为这些简单的常识中,包含了对理性与本质的追求,对持续学习和耐心的强调,以及对不确定性的敬畏等诸多行之不易的理念。这些知易行难的简单理念,非常容易被我们所忽略,但它也正是价值投资的魅力所在。因为它抓住了事物的主要矛盾,让我们对复杂事物有了更接近本质的认知,这也让价投理念得以成为一种生活理念。

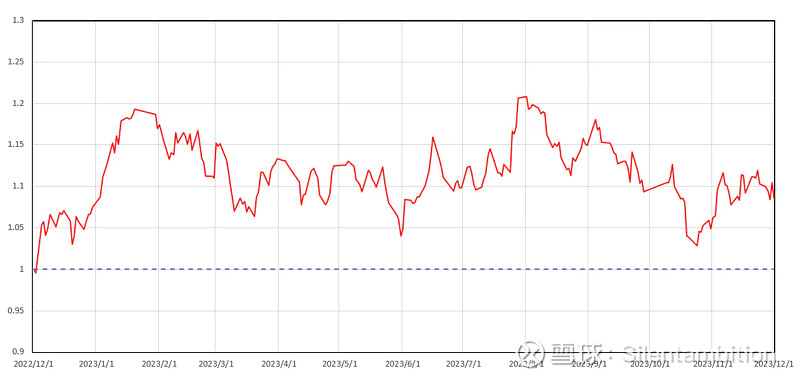

8.一周年复盘

目前持仓:腾讯53%,茅台31%,平安16%; 以2021.12.01为净值基准1,当前(2023.12.01)股票净值为1.086,年收益率约为8.6%。

图片持仓股票净值曲线(以2022.12.01为基准)