恒生医药是座大金矿。

作者 | 破浪

编辑 | 小白

作为一个典型的长坡厚雪赛道,医药行业值得在资产配置中占有一席之位。

延年益寿一直是人类的首要追求,其余都是1后面的0,尤其是当前我国人口老龄化问题日益显著,对更好的药品、更高质量的医疗服务的需求正在与日俱增。

风云君也相信,大多投资者是肯定医药的投资价值,但如果在错误的时间遇上,无疑是一种痛苦的体验。

2019-2020年,整个医药行业迎来一波大牛市,多数投资者也开始关注医药个股及基金,但不曾想到的是,自2021年年中至今,三年时间一切回到原点。

以国内跟踪指数基金规模最大的中证医疗指数为例,自2021年中起,指数几乎没有一次像样的反弹,最新指数点位也基本回到医药牛市的起涨点。

(来源:Choice数据)

(来源:Choice数据)

很多人在这波下杀中越跌越补,但现实却是越补越跌,越补越绝望。

不过风云君最近在社区大声疾呼,如今这个点位,下行空间已然非常有限,再加上利空因素的影响逐渐弱化,现在的医药板块或许正处于黎明前的黑暗。

(来源:市值风云APP)

经风云君研究发现,当下的港股医药板块性价比十足,更具投资价值。而恒生医药ETF(159892.SZ)是比较适合普通投资者上车的投资标的。

至于为什么是它,且听风云君慢慢道来。

医药板块趋势或反转,看多正当时

医药板块趋势或反转,看多正当时

站在当前节点,我们没有理由继续对医药行业持悲观态度,反而应该在底部积极配置。

首先,这3年的表现充分教育了投资者,医药是一个非常受政策影响的行业。

医药板块大幅走弱的背后离不开带量集采的影响,尤其是不少创新药企也纷纷躺枪,打击尤为严重。

不过,今年3月“创新药”首次写入国务院的政府工作报告之后,政府对创新药的具体支持政策在逐渐推出。

与此同时,去年药企表现不佳是受到了医药反腐的扰动,但长期来看,反腐对整个行业而言不算利空,反而能通过整肃行业风气,促进行业规范发展。

目前来看,集采、反腐等基本进入了常态化阶段,边际影响逐步减弱。

其次,在国际上,美联储过去几年持续加息导致全球资金成本上升,这对资金需求极高的创新药企而言是不小打击。

如今美国基本走完加息周期,未来全球的流动性也迎来边际改善,大环境也会更加友好。

开源证券指出,全球医疗健康领域投融资逐渐回暖,2024年融资额同比有所提升。相关数据显示,2024年1-3月全球医疗健康产业融资额合计约645.05亿元,同比增长12.3%。

不可忽略的是,地缘政治扰动、美国制裁等黑天鹅仍是挑动投资者情绪的一个症结点,也会加大市场波动。

再看医药板块自身的情况,影响股价走势的两个重要因素是估值和业绩。估值上,医药股经过三年时间的调整,调整时间长,调整幅度深,板块估值也得到快速消化。

以医药生物(申万)板块来看,目前PE估值上来到27.8倍,较上一波医药牛市54.8倍的高点下降近50%,处于近10年23%的分位点,意味着比近10年77%的时候都要便宜。

(来源:ifind数据)

(来源:ifind数据)

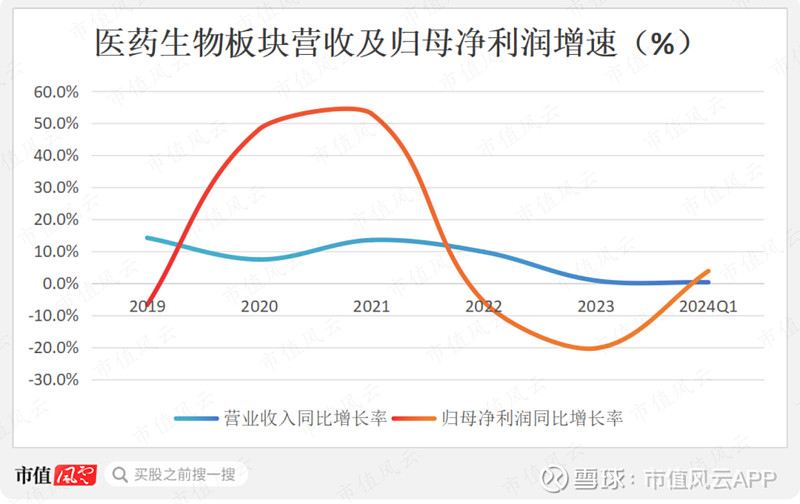

业绩方面,疫情期间,医药生物(申万)整体营收和归母净利润增速均处于较好增长水平。

2023年,经济恢复不及预期、集采政策和此前业绩高基数的影响下,板块内多数个股业绩下滑,而从今年一季度来看,板块的营收增速明显趋稳,归母净利润增速实现正增长。

(制图:市值风云APP;来源:ifind数据)

(制图:市值风云APP;来源:ifind数据)

从公募基金的抱团度来看,2024年一季度报数据显示,公募基金减持比例最多的是医药生物,环比下降2.7%,而且是公募唯一减仓超2%的行业。

(来源:华西证券研究所)

(来源:华西证券研究所)

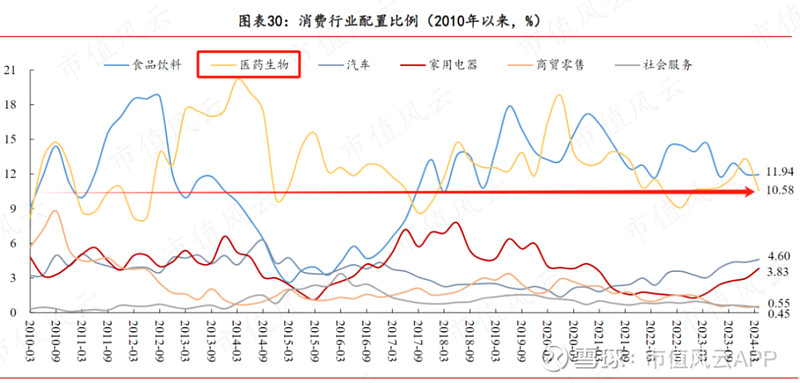

从历史行业配置比重来看,公募基金抱团医药的趋势瓦解,医药占比当前处于历史相对低位水平。

医药板块历来是公募基金定价权较强的行业之一,目前整体行业处于“配置底”,意味着机构资金、市场热钱一旦回流,板块的超额收益将会突显。

(来源:华西证券研究所)

(来源:华西证券研究所)

提到医药,就不得不提港股市场。港股市场存在大量优质的消费、科技、医药等标的。

创新药行业在发展初期具有资本投入多,研发周期长等特点,初期都难以盈利,这就很难满足A股的上市规则。

港交所在2018年修订了主板上市规则,推出《上市规则》第18A章节,允许未有收入、利润的生物科技公司上市,吸引了不少优质医药公司奔赴港交所上市。

最新数据显示,以恒生行业分类,香港市场目前拥有222家医药相关企业,政府也将生物科技定为香港创新科技的重点之一,以支持该行业未来的发展。

可以预见的是,在未来五至十年,在港上市的生物科技企业逐渐形成“聚众效应”,有望建立颇具规模的生物科技生态圈,在生物科技的国际影响力在不断提升。

而且,港股在创新药、CXO、互联网医疗等细分领域标的众多,龙头公司齐聚。这些领域极具港股特色,恰恰是A股比较缺失的。

另外,从估值看,由于投资环境的巨大差异,AH股长期存在折溢价现象。据Choice数据显示,截止2024年5月7日,市面上A股较H股的平均溢价率为118%。

若仅统计同时在AH上市的医药公司,则这一数值为123%,意味着医药板块在A股市场的市值相比H股溢价了一倍多,即相对而言,港股更具性价比。

那么,普通投资者要想在资产配置中拼上港股医药这块版图的话,该怎么办?

医药是个大板块,涉及的产业链和上市公司众多,研究门槛较高,个股的不确定性因素也偏多。

风云君认为,借道ETF来分享赛道的成长或许是一个更具性价比的选择。

恒生香港上市生物科技指数投资的是香港上市的生物科技企业,包括50只通过上市规则第18A章上市的股票及在恒生行业分类中属于生物技术、药品或医疗保健设备的股票。

指数成分股中涵盖了生物医药产业链上中下游环节中不同细分领域个股,指数科创属性很强。

具体来看,既有上游CXO领域的药明生物、药明康德,中游的百济神州、石药集团、信达生物,也包括了下游从事药品销售的京东健康、阿里健康。

其中,第一大权重股为国产创新药龙头百济神州,权重占比达10.2%,前十大成分股合计占比近61%。

整体来看前十大创新药含量较高,这也是国家鼓励及许多机构看好的方向。

(来源:ifind数据)

(来源:ifind数据)

在内外部复杂环境的影响下,目前指数点位仅839.47,较2021年中期的2925.74点的高位回撤超70%。

(来源:Choice数据)

(来源:Choice数据)

该指数当前的PE不到15倍,处于历史7.82%分位点,意味着比历史上92%的时候都要便宜。

(来源:ifind数据)

(来源:ifind数据)

整体而言,大部分负面情绪在市场上已经有所体现,部分人可能仍有疑虑的是,趴在地板上的医药能否真正再站起来?

在风云君看来,谁都无法预测短期市场走势,但就当下医药板块而言,长期来看,胜率和赔率都不低。

而在具体标的上,风云君认为恒生医药ETF(159892.SZ)值得关注。

恒生医药ETF是最早跟踪该指数且规模最大的场内基金,成立于2021年9月,最新规模达28.6亿。

该ETF的投资目标是紧密跟踪该指数,力争日内跟踪偏离度的绝对值不超过0.3%,年跟踪误差不超过2%。

而在实际运作中,该指数上市以来,净值增长率累计超越业绩比较基准约2.2个百分点,基本完美吻合指数走势。

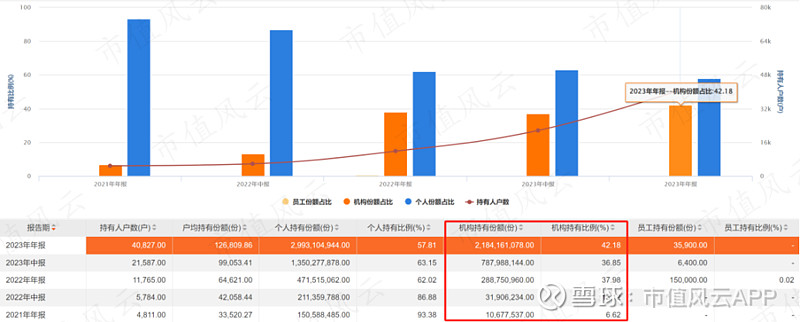

值得一提的是,自2023年以来,该指数基金持续获得资金涌入,场内流通份额持续增长,一年多时间里增幅高达7.4倍。

(来源:Choice数据)

(来源:Choice数据)

其中机构持有比例明显增长,去年底持有份额达21.8亿份,环比增长1.8倍,持有比例达到42.18%。

(来源:Choice数据)

(来源:Choice数据)

所以,感兴趣的小伙伴不妨关注起来。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究