业绩创新高的秘密,源于销售费用的减少。

作者 | 木盒

编辑 | 小白

风云君曾在2024年4月9日指出国药现代(600420.SH)市值110亿,市值业绩还是创新高的,但pb只有0.95,居然低于1。

(来源:市值风云APP)

2024年4月12日(周五)晚,国药现代预计2024年第一季度实现归属于母公司所有者的净利润3.20亿到3.40亿,同比增长78.55%到89.71%,扣非增长更多。

(2024年1季度业绩预告)

4月15日周一一开盘,马上一字涨停,一周涨幅22.55%。

(股价截至4月21日,市值风云APP)

为什么市场的态度会有这么大的反转?国药现代业绩增长的原因又是什么?

国药集团旗下化药平台和资本运作平台

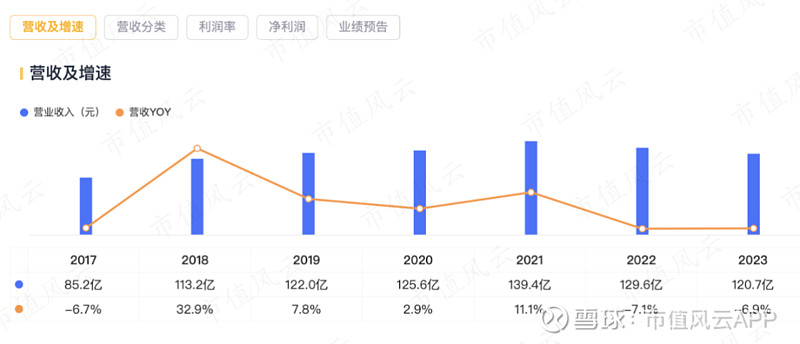

国药现代2016年营业收入为91.26亿,是2015年26.82亿的三倍多,归母净利润也是2015年的两倍多。

(财务摘要,wind)

并不是业绩的突飞猛进,而是控股股东国药集团(中国医药集团有限公司)将其旗下的化学制药资产重组装入了上市公司。

根据公司的说明,这次重组并非国药集团内部资产的简单转移,而是充分考虑到单一的化学制药平台将会产生的采购、生产、销售等各方面协同效应。

因此,国药现代的定位也呼之欲出——国药集团的化药产业平台和资本运作平台。

(2016年年报)

2023年1月31日,即国药集团再包揽了国药现代12亿的定增,用于补充流动资金及偿还债务,价格为8.27元/股,成为公司第四大股东,持股11.41%。

(2023年前十大股东)

目前国药现代的直接控股股东是上海医药工业研究院有限公司,第二大股东是中国医药投资有限公司,第三大股东是国药一致(000028.SZ),但背后的控股股东都是国药集团(中国国药集团有限公司),直接+间接合计持股56.12%。

(股权结构,2023年年报)

国药集团拥有科技研发、工业制造、物流分销、零售连锁、医疗健康、国际经营、金融投资大健康全产业链,旗下有国药控股、国药股份、国药一致、天坛生物、国药现代、中国中药、国药太极、九强生物、卫光生物9家上市公司。

(国药集团持有上市公司股权情况,天坛生物2023年年报)

国药现代也和国药集团系统的关联公司发生了大量的采购商品/接受劳务、销售商品/提供劳务、托管股权、租赁、资金拆借等活动,比如:

(1)2023年前五大客户销售额占比为22.06%,关联方销售占比就有11.72%;

(2)2023年8月23日,为解决同业竞争问题,国药现代受托管理国药股份持有的国瑞药业61.06%的股权,并实施经营管理和人事任命,2022年国瑞药业营业收入13.54亿,净利润6688万。

国药现代的董事长董增贺、副董事长刘勇,也在集团和关联公司担任要职,并不在上市公司领薪。

(高管简历)

业务以仿制药为主

国药现代产品覆盖医药中间体与原料药、化学制剂、动物疫苗、大健康等业务板块,产品涵盖全身用抗感染、心血管、抗肿瘤及免疫调节剂、中枢神经系统、激素、泌尿生殖系统、消化道和新陈代谢、呼吸系统等治疗领域。

(主要产品,2023年年报)

2023年营业收入为120.7亿,其中最大两块业务是制剂、医药中间体及原料药,分别占比56.6%、39.7%。

(营业收入构成)

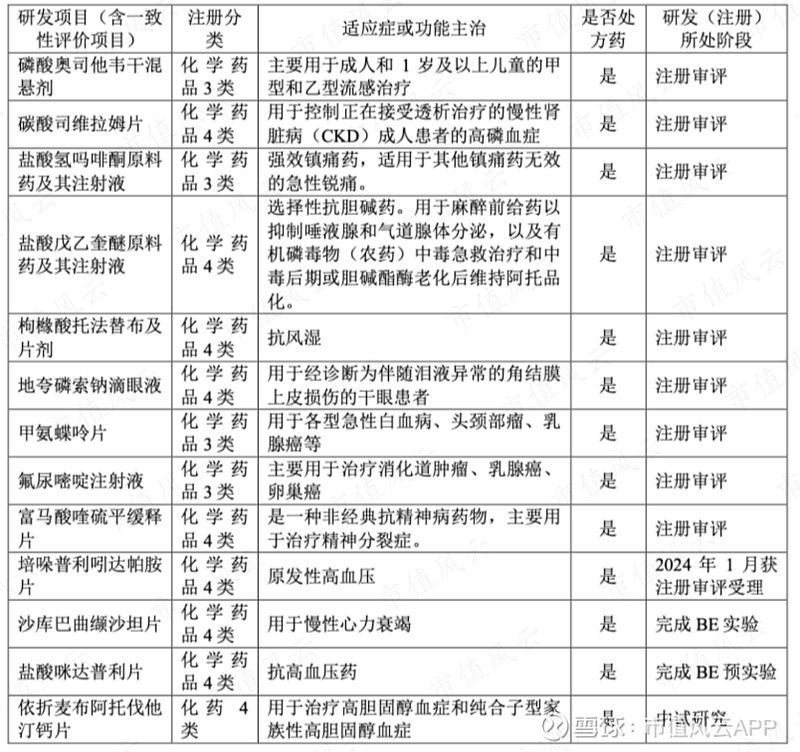

目前国药现代在产药品有796个,在产兽用疫苗有18个,其中过亿产品有31亿,销售占比67%,也是靠大单品贡献收入。

不过风云君看了国药现代的药品,基本都是仿制药,主要研发项目也没有创新药。

(2023年主要研发项目)

2023年营业收入整体同比下降6.86%,只有抗感染、呼吸用药、神经用药三块产品是增长的:

(1)抗感染即抗生素,围绕高毛利品种,实施差异化营销,收入略微增长;

(2)呼吸用药由于去年流感频发,需求旺盛;

(3)神经用药中的抗抑郁新品盐酸米那普仑片销量增长显著,销售收入实现过亿,洛芬待因、氨酚待因、舒芬太尼等镇痛产品形增长梯队。

(2023年收入按产品划分)

自2018年以来,我国已开展了9批全国药品集采,药品价格平均降幅超50%,比如公司重点产品硝苯地平控释片在2022年集采中标后降价58%,2023年销量同比下降22.44%,量价齐降的影响2023年心血管系统用药销售收入同比下降38.51%。

(主要药品集采中标情况)

集采对国药现代的影响结果是:毛利率逐年下降,2019年毛利率为49.7%,2023年毛利率降到了38.3%。

(来源:市值风云吾股大数据)

但公司对集采的评价还颇为正面的:

(1)短期对经营业绩带来压力,但长期来看,有助于公司扩大品牌增加竞争力,对未来发展产生积极影响;

(2)集采导致仿制药的利润空间被压缩,但也倒逼企业从低端仿制向高端仿制和研发创新转型。

利润增加秘密:销售费用减少

国药现代2022年和2023年营业收入分别为129.6亿、120.7亿,同比下降7.1%、6.9%。

(来源:市值风云APP吾股大数据)

2022年和2023年的扣非净利润分别为5.5亿、6.8亿,其中2023年的业绩创了历史新高。

(来源:市值风云APP吾股大数据)

收入减少,为何利润大增?

秘密就在于销售费用的减少,2022年和2023年销售费用相比上一年同比减少了7.38亿、5.93亿。

(数据来源:市值风云)

2022年和2023年扣非净利润相比上一年增加额为0.56亿、1.3亿,这就是从管理中出绩效,即仿制药进入了集采,也不需要太多销售人员来推广,销售费用自然而言就减少了。

2024年1季度业绩预增的原因也是这样,公司提了两个:

(1)产品结构的原因,原料药及医药中间体即抗生素这块收入和毛利率提高了,从A股另一家川宁生物的1季报业绩预告也可以得到相互验证,即抗生素行业景气度提高,其实2023年也只有原料药及医药中间体这个业务的毛利率是上涨的;

(2)期间费用率同比下降约6%,风云君认为主要是销售费用减少所致。

(2024年1季报业绩预告)

因此,国药现代是一个很典型的案例,就是集采不一定是负面的,医药公司可以压缩销售费用而取得净利润的增加,即使在收入不增长的情况下。

现金充裕:净现金超60亿

国药现代的净利率并不高,2023年只有5.7%

ROE只有6%,也不高。

但经过国药集团的定增融资和多年盈利,国药现代账上现金充裕。

截至2023年底,公司货币现金为59.73亿,还有10.51亿的银行大额存单,预付款我们就不算了。

(2023年其他非流动资产明细)

然后2023年国药现代只有0.45亿的短期借款,无长期借款,应付债券方面,2023年6月15.4亿可转债全部提前赎回了,只有10.3亿的中期票据。

(2023年应付债券明细)

根据净现金=类货币现金(货币现金59.73亿+银行大额存单10.51亿)-有息负债(0.45亿短期借款+10.3亿中期票据)=60亿,4月9日国药现代的市值只有110亿,即市值一半以上都是现金,安全垫高,PB只有0.95,小于1。

这种公司如果是巴菲特可以直接买成控股股东的,就很喜欢,直接拿出现金大额分红。

国药现代2023年预计分红1.34亿,2016年重组以来每年都有分红,累计利润48.92亿,累计分红8.82亿。

(来源:市值风云)

国药现代在市值风云近5000只股票中排名338,排名靠前。

(来源:市值风云APP)

国药现代是很典型的案例,只有仿制药,没有创新药,经过集采的负面影响,虽然2023年收入微跌,但是扣非归母净利润却创了新高,原因还是销售费用的压缩,2024年1季度业绩增长也是延续了这个逻辑。

其实很多医药公司财报也是这样,比如丽珠集团。

2024年4月9日,国药现代PB只有0.95,小于1的,市值110亿,账上净现金有60亿,安全边际很高,大概一年赚5-6个亿净利润,每年还有5-6亿研发投入。

4月12日晚,国药现代突然披露2024年1季度业绩高增78%以上,归母净利润为3.2亿-3.4亿之间,业绩超预期,股价也因此一周内涨了20%以上。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究