一个新加坡籍光伏老兵快速造福的故事。

作者 | 贝壳XY

编辑 | 小白

赶在2023年底,一家光伏明星企业一道新能源科技股份有限公司(以下简称“一道新能”)向创业板压线递交招股书。

风云君火速前来,就想瞅瞅这位明星的真实质地。话不多说,咱们出发喽~

百亿新星冲刺IPO,TOPCon电池转换效率居行业领先

“明星”一词从何而来呢?

01半年营收近百亿,五年冲刺IPO

时间回到2018年8月,一道新能正式成立,以光伏电池片及受托加工业务为主。

自2021年开始,一道新能将发展重心调整至自主品牌的光伏组件,并随着光伏风口一路起飞,成立仅5年有余便奔赴A股而来。

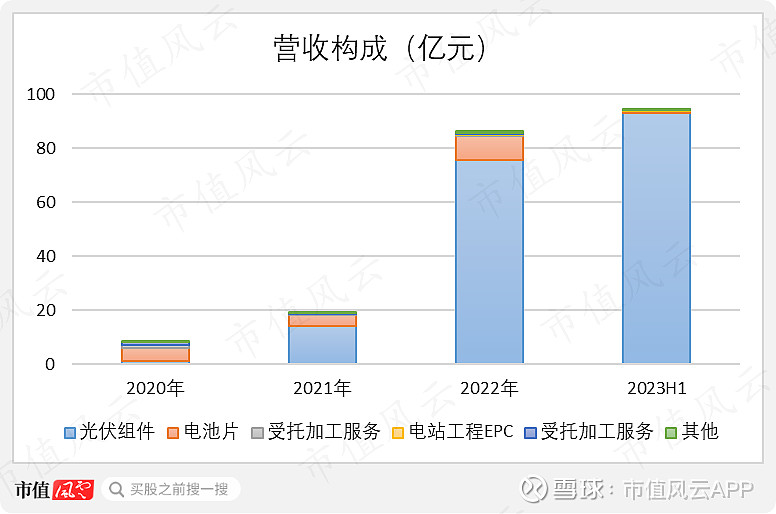

2020-2022年仅两年时间,一道新能的营业收入从7.36亿暴增至86.06亿,增长幅度超10倍。2023年上半年,营收达到94.54亿,更是超过2022年全年水平。

其中,光伏组件业务成为公司绝对核心,2023年上半年营收占比达98.42%,相较2020年提升了79个百分点。

(制图:市值风云APP)

02TOPCon电池转换效率居行业领先

一道新能业绩的快速起量,除了受益于近年来光伏行业的高景气红利,也离不开其在技术路线上的正确选择。

太阳能电池一直处在技术迭代中,N型电池凭借高转换效率、高弱光发电、低温度系数等显著优势,近两年已逐渐产生替代P型电池的趋势,PERC电池市占率已从2021年的91.2%下降至2022年的88%。

其中,TOPCon电池在N型电池片享有最高的市占率,2022年约8.3%,是目前市场认可的新一代技术主流方向。

(来源:一道新能招股书)

而一道新能,自成立起便涉足N型TOPCon技术的研发,这些年来实现了从TOPCon 1.0到TOPCon 4.0技术的迭代创新。

根据国家光伏产业计量测试中心的认证报告,2023年9月,一道新能的TOPCon 4.0电池转换效率突破26.33%,超过晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)等光伏巨头,创大面积TOPCon电池转换效率的行业最高纪录。

(来源:一道新能招股书)

同年12月,一道新能的电池开路电压再创新高,达到735mV,创TOPCon电池开路电压的行业最高纪录。

据此,一道新能迅速登上了全球前十大光伏组件出货榜单,2023年上半年位列全球第九;在同期的新开标项目中,其以4GW中标规模位列行业第七。

(来源:一道新能招股书)

当然,从业绩体量来看,一道新能相较光伏巨头仍有很大的差距,主要差在了P型组件上。

(制图:市值风云APP)

聚焦在N型组件领域,一道新能的市占率明显提升。

根据中国光伏行业协会调研统计,2022年,一道新能生产的N型TOPCon组件的市场占有率在行业内排名前三。

而根据北极星太阳能光伏网数据,2023年上半年,一道新能在已开标的项目中,仅三峡集团、中国华能集团、国家电力投资集团有限公司、中国能源建设集团有限公司的N型组件集采项目中标就已超2GW,N型中标量位居行业第二。

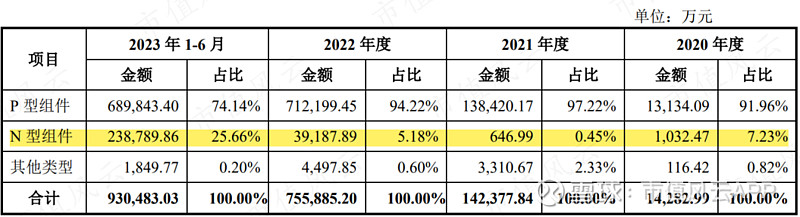

倘若拆分一道新能的组件收入结构,单价更高的N型组件,2020年营收仅有1,032万,2023年上半年达到23.88亿,营收占比也从7.23%一路上升至25.66%,这也就是其业绩迅猛增长的重要原因之一。

至于P型组件,各头部企业的产品性能差距并不明显,主要受益于光伏行业高景气度以及彼时的供需缺口,推动其业绩高增,从2020年的1.31亿增至2023年上半年的68.98亿。

(来源:一道新能招股书)

从“零”到“行业前三”,一道新能用了不到5年时间,现在甚至能够与晶科能源、隆基绿能(601012.SH)、晶澳科技、天合光能等光伏巨头们站上同一擂台。

所以,一道新能足以称得上是光伏行业的“明星企业”。

大资本助力,光伏老兵快速造福

而这一切的一切,都离不开背后的实控人刘勇。

01 光伏老兵自起炉灶

提起刘勇,也是光伏行业的一位知名人物,新加坡国籍,具有中国永久居留权。早前在中科大攻读材料科学与工程硕士后,1995-2001年先后就职于新加坡Advantec公司、德国Wacker Siltronic Singapore这两家半导体公司。

带着一身技术和经验,回国后加入中芯国际(688981.SH),任职北京厂厂长,负责管理彼时国内最先进的3座12寸晶圆厂。

而后又转战光伏,先后在晶澳科技、隆基绿能、中来股份(300393.SZ)等巨头担任CTO、COO、副总裁、总经理等重要职位。

(来源:一道新能招股书)

特别是在中来股份任职时,拿到的是亿万级待遇:84万的基本年薪;上任三个月获授股权激励60万股股票,市值2,958万元,位居所有被激励员工之首;大股东&副董事长林建伟对其“额外补贴”150万股股票,市值7,500万元。

(来源:中来股份公告20161125)

然而,刘勇对这亿万级待遇却并不满意,在中来任职时悄悄筹划起自己的事业。

2018年8月10日,中来股份披露刘勇离职公告。而在两天前,刘勇就已经成立了一道新能,甚至自2018年起刘勇便开始减持中来股份,那刘勇在一道新能上的初始投入资金来源也就显而易见了。

赶在光伏爆发前夕出走,中来一方自然不满,为此中来股份、林建伟与刘勇还就价值近亿元的“补贴”股份及分红一事对薄公堂,截至招股书披露这桩诉讼也未了断。

无论如何,这段过往历程显然都在告诉我们,刘勇有技术、有手段、更有野心。

02两年半时间七次增资,引入一众明星股东

刘勇的能力还远不止于此。

一道新能成立时,刘勇还拉来了两位股东:隆基绿叶(刘勇前东家)、绿发一道(彼时为衢州国资运作平台),三方共同出资了1.33亿,其中刘勇以现金及技术出资占到总出资额的55%。

(来源:一道新能招股书)

2021年至2023年中,短短两年半时间,一道新能进行了7次增资,引入了三峡资本、京国投基金、前海基金、招商局创投、中电中金、厚纪资本、普华资本等一众明星资本。

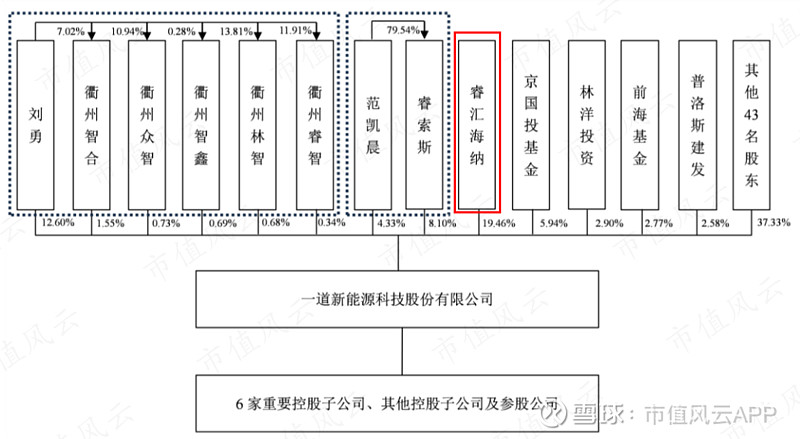

截至目前,睿汇海纳以19.46%的持股比例,位列一道新能第一大股东。而睿汇海纳的背后,则站着北京国资和三峡集团(各自持股39.94%)。

(来源:一道新能招股书)

实控人刘勇,则在股权数次稀释后,通过直接和间接形式合计控制一道新能29.03%股份。

值得说明的是,在2023年6月的第7次增资中,一道新能的估值超过77亿,较2021年初第一次增资时身价暴涨超33倍。

在边增资边增值的过程中,刘老板也悄悄地低买高卖,赚赚差价。

比方说,2020年9月和2022年12月,绿发一道分别将其所持的7.86%股权、0.47%股权转让给刘勇,每1元注册资本的转让价格分别为1.12元、1.24元,转让价款分别为1,699.28万元、239.6万元。

就在第二次转让的1个月后,即2023年1月,刘勇便将手中合计0.91%的股权,转让给上海凰盟、南京展优、深圳保业等六家企业,每1元注册资本的转让价格为14.64元,相较买入价格贵了超10倍,借此套现5,500万元。

03第一大股东也是第一大客户

一道新能的业绩放量也离不开刘老板的人脉。

2020年,刘老板的老东家晶澳科技从一道新能采购了超2亿的电池片及受托加工服务,业绩贡献度达27.21%,彼时位列公司第一大客户。

成立时一同参与出资且同为刘老板老东家的隆基绿能,则在2020年以3,827.73万元合作金额,位列一道新能第五大客户,营收占比为5.2%。

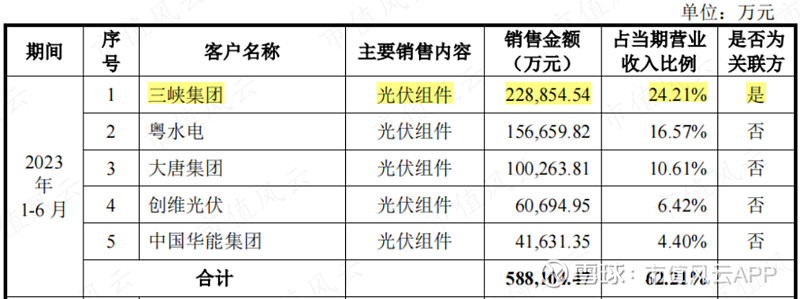

不过,一道新能最大的靠山,还得是第一大股东睿汇海纳(2019年11月入股)背后的三峡集团。

自2021年起,三峡集团开始从一道新能采购组件,2022年直接跃升至第一大客户,并延续至2023年上半年。采购规模也从2021年的7,676.13万元暴增至2023年上半年的22.89亿元,在总营收的占比也从4.05%增至24.21%。

(来源:一道新能招股书)

固守电池组件,出海尚处起步

01毛利率领跌

那么,在营收快速扩张的同时,一道新能的利润表现如何呢?

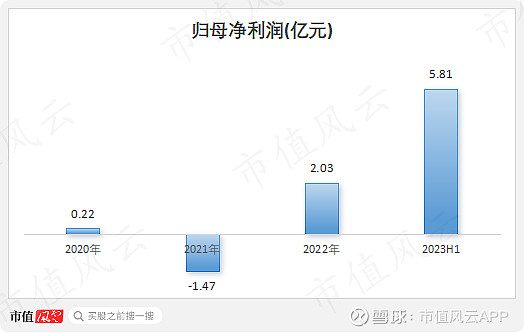

乍一看下面这张归母净利润走势图,似乎同样突飞猛进,2023年上半年实现5.81亿,近乎是2022年全年的三倍。

但不难发现2021年竟然亏损了1.47亿,与营收变动大相径庭。

(制图:市值风云APP)

问题出在了毛利率上。

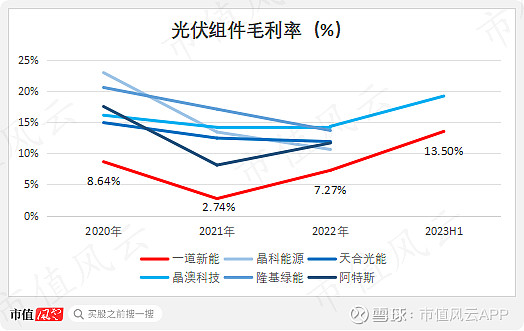

2021年,一道新能的组件毛利率为2.21%,相较2020年下跌近6个百分点。当然这并非公司一家的问题,同业公司的组件产品毛利率也都所下滑,背后主因在于硅料价格的高涨。

更关键的是,同是2021年的下跌,同业大厂商的毛利率能维持在8%-15%,而一道新能却降到了2.21%,相差了6-13个百分点,这种差距显然要从公司自身找问题。

(制图:市值风云APP)

一道光能的业务高度集中在组件产品上,占比高达98%以上;而晶科、晶澳、隆基等同业巨头们都在尽可能的纵向延伸光伏产业链,一体化布局产业链上游的硅片、硅棒业务,以尽可能获得更大的利润空间。

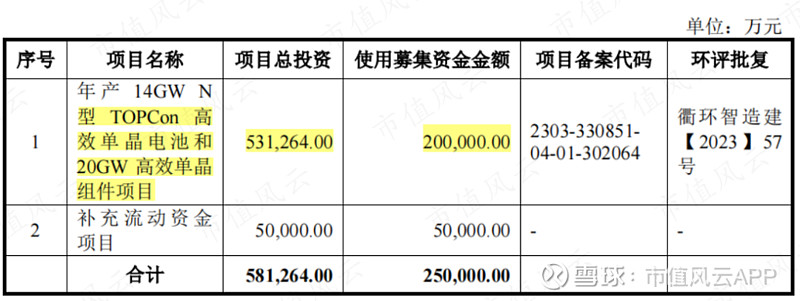

此次一道新能IPO拟募集25亿,其中20亿用于电池和组件的扩产项目,显然是继续押宝光伏产业链中游,并无向上游延伸的意图。

(来源:一道新能招股书)

02出海步伐慢人一步

另外,提起光伏就逃不过“内卷”二字,前两年的光伏扩产热潮如今基本都进入到兑现期,产能过剩问题日益突出,价格战也就不可避免。

一道新能虽然腾飞迅猛,但就如前文提过的,其在规模体量上与光伏巨头们相比还有很大的差距,在持久的价格战中又能撑多久呢?

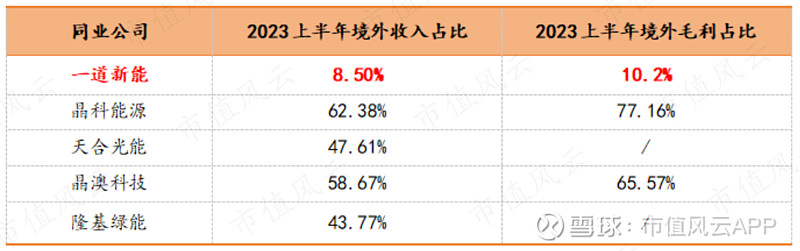

为此,不少光伏企业都瞄向了空间广阔且尚存溢价红利的海外市场,纷纷在东南亚及美国建厂。例如晶科能源、晶澳科技等同业巨头,其2023年上半年的境外收入占比都已达到50%左右,利润占比甚至达到70%左右。

而一道新能虽已在德国、澳洲、新加坡等地设立子公司,但海外业务尚处于起步阶段。2022-2023年上半年,其境外收入分别为10.09亿、8.04亿,占总营收的比例仅在10%上下,相较巨头们又慢了一步。

(制表:市值风云APP)

现金流持续失血,短期偿债压力不小

再来看看现金流表现。

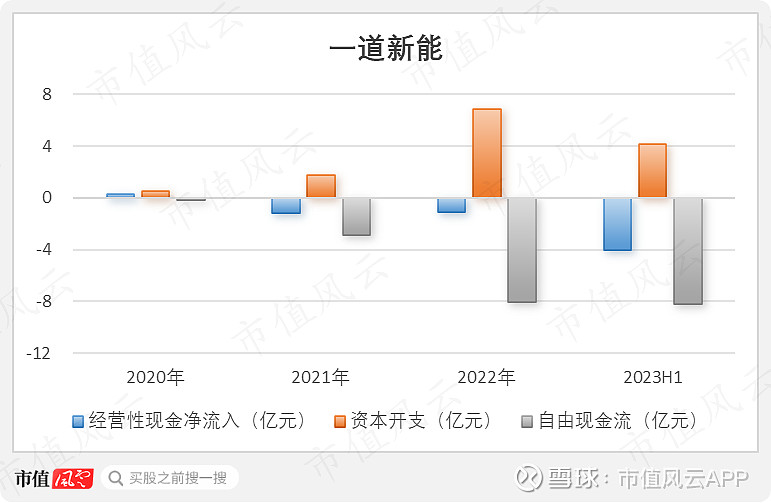

考虑到应收和存货的大幅增长,经营性现金流已连续两年半为负,2020年至今合计净流出6.03亿。

又鉴于公司不断扩建组件产能,资本开支比较多,同期自由现金流合计-19.33亿,未能实现自我造血。

(制图:市值风云APP)

截至2023年中,一道新能账面上躺着货币资金85.73亿,而长短期借款(含租赁负债)合计29.43亿,看起来有息债务压力似乎并不大。

(来源:一道新能招股书)

但拆分货币资金明细,有73.97亿是银行承兑汇票保证金、保函保证金等使用权受限的资金,真正能够灵活使用的资金仅有11.76亿,占比不到14%。

总而言之,一道新能的崛起,似乎更像是各大资本赶在光伏风口期堆砌出的产物,如今又急匆匆赶在红利末期赴A股上市。

一旦红利期过去,一道新能将会何去何从?若成功上市,各资本方与刘老板又会如何作为呢?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究